Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Издержки в долгосрочном периоде. Максимизация прибыли

Лекция

В качестве инструмента анализа взаимосвязи между издержками и объемом производства (выработкой) использует производственную функцию. Она выражает зависимость между объемом получаемой продукции (Q) и количеством ресурсов (Х1, Х2, .... Xn), применяемых в производстве за определенное время: Q = f (Х1, Х2, ... Xn).

Поведение краткосрочной производственной функции (или производственной функции в краткосрочном периоде) выражают три основных показателя: валовой, средний и предельный продукт по переменным ресурсам.

Валовой продукт по переменным ресурсам (ТРу) - объем производства от изменения количества переменных ресурсов при неизменном количестве постоянных ресурсов. (В нашем случае – труд).

Средний продукт по ресурсу (АР) - средняя производительность, определяется отношением объема производства к количеству ресурса (X ): АР = Q : Xn.

Предельный продукт по переменному ресурсу (МР), показывает изменение объема производства, связанное с использованием дополнительной единицы переменного ресурса при неизменном количестве постоянных ресурсов. Предельный продукт характеризует эффективность использования последней добавленной единицы переменного ресурса, или, если воспользоваться специальным термином, его предельную производительность. (В нашем примере - это производительность последнего нанятого рабочего.

На рисунке 6.1 графики валового (ТРL) и предельного продукта по переменным ресурсам (МР). Определяется суммарный продукт при увеличении численности персонала.

ТР = f(L, К - сопst).

Рис 6.1.График валового и предельного продукта по переменным ресурсам.

Обозначения на рисунке 6.1.: Q – объем производства; L –переменный ресурс (производственные рабочие); ТРL - валовой продукт; МР- предельный продукт по переменным.

Отрезок ОА — это этап возрастающей отдачи от использования переменного ресурса. На отрезке АС функция валового продукта (ТРL) продолжает возрастать, но с замедляющейся скоростью.

Точка В - точка перегиба, кривая ТРL выгибается книзу. Функция предельного продукта (МР), достигает максимума в точке В.

Отрезок АС - переходный между этапом растущей и падающей отдачи. С некоторым упрощением его можно назвать этапом постоянной отдачи.

На отрезке СЕ функция валового продукта (ТРL) сначала растет замедляющимися темпами, а достигнув максимума в точке D, становится убывающей. Функция предельного продукта (МР) все это время убывает, а с точки D становится отрицательной. Это значит, что использование дополнительных единиц переменного ресурса приводит сначала к замедлению роста объема производства, а потом его сокращению.

Закон убывающей производительности (отдачи): добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая единица.

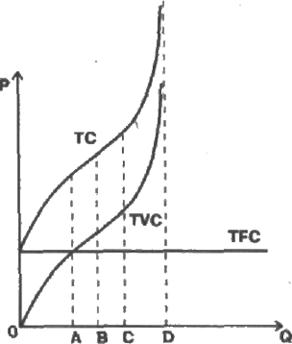

Рис. 6.2. График валовых издержек

Обозначения на рисунках: Q – объем производства; P – стоимость продукции (затраты); ТС- валовые издержки; ТFС - валовые постоянные издержки; ТVС - валовые переменные издержки.

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек.

Источником постоянных издержек (ТFС) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как…

Источником переменных издержек (ТVС) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи .

Валовые издержки (ТС) = постоянные издержки (ТFС) + переменные издержки (ТVС).

Большую долю в издержках составляют стоимость износа капитальных ресурсов (машин, оборудования, производственных помещений).

Износ — это постепенная утрата основными фондами своей ценности.

Виды износа: физический и моральный.

Под физическим износомпонимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух родов. Физический износ первого рода - изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности эксплуатации капитальных ресурсов. Это по существу переменные издержки

Физический износ второго рода - разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Моральным износом имеет две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых средств труда. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны, но для конкретного предприятия они оборачивается ростом издержек. Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных ресурсов, не вызванное потерей последними потребительских свойств.

Для ремонта, модернизации или замены средств труда предприятия аккумулирует часть выручки в аккумулирует часть выручки в амортизационном периоде. Государство законодательно устанавливает нормы амортизации. Величина амортизационных отчислений равна произведению балансовой стоимости основных производственных фондов на норму амортизации. Для стимулирования инвестиций может применятся ускоренная амортизация.

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. Взаимное расположение графиков МС и АVС имеет такую закономерность: кривая МС пересекает кривую АVС в точке, соответствующей минимальному значению величины средних переменных издержек.

Пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения АVС. Минимум АVС достигается в точке пересечения МС и АVС.

Кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек. Связь предельных, средних переменных средних общих издержек представлена Рис. 6.3.

Рис. 6.3. Связь предельных, средних переменных и средних общих издержек

Обозначения на рисунке: P – стоимость (затраты); Q – объем производства; АVС – средние переменные издержки; АТС – средние валовые издержки; МС –Предельные издержки.

Технологический оптимум краткосрочного периода.

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов организации. Очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Вопросы для самопроверки:

- Объясните взаимосвязь краткосрочной производственной функции и закона убывающей отдачи.

- Охарактеризуйте понятия постоянных, переменных и валовых издержек.

- Как рассчитываются средние постоянные, переменные и валовые (общие) издержки?

- Почему кривые средних переменных и средних общих издержек V-образны, тогда как кривая средних постоянных издержек имеет нисходящий характер?

- Чем отличаются затраты на производство единицы продукта в среднем от затрат на выпуск дополнительной единицы продукта?

- Каково содержание возрастающей, постоянной, убывающей производительности (отдачи)?

- Почему в условиях краткосрочного периода объем выпуска может быть увеличен лишь до определенного предела?

- Каков уровень издержек на современных российских предприятиях?

- Объясните понятия износа и амортизации.

- Какой вид износа (моральный или физический) определяет современную ситуацию на отечественных предприятиях?

#Type=Exercise;QuestionToShow=10;CompletePercent=80;AttemptCount=3;TimeLimit=30 Тест по теме 6.2.

Тест учебный (6.2. Издержки в краткосрочном периоде)

@

S Затраты на производство дополнительной единицы выпуска – это:

N- Средние издержки

N+ Предельные издержки

N- Переменные издержки

@

S Общие издержки – это:

N- МС + АС

N+ FС + VС

N- АFС + АVС

N- FС + МС

@

SВ точке минимальных средних издержек предельные издержки должны быть:

N- Больше, чем средние издержки

N- Меньше, чем средние издержки

N+ Равны средним издержкам

N- Минимальными

@

S В краткосрочном периоде фирма производит 500 единиц продукции. Средние переменные издержки составляют 2 руб., средние постоянные издержки – 0,5 руб. Общие издержки составят:

N- 2,5 руб

N- 750 руб

N+ 1250 руб

N- 1100 руб

@

S Какая из следующих кривых никогда не принимает U-образной формы?

N+ АFС

N- МС

N- АVС

N- АТС

@

S К переменным издержкам фирмы относятся:

N- Нормальная прибыль

N- Заработная плата управляющего

N+ Плата за сырье

N- Издержки на офиса

@

S К постоянным издержкам организации относятся:

N+ Издержки на аренду офиса

N- Денежные затраты на основные и вспомогательные материалы, используемые для изготовления продукции

N- Заработная плата производственных рабочих

@

S Под физическим износом производственных машин и оборудования понимают:

N- Утрату ими внешнего вида

N+ Потерю ими своих потребительских качеств

N- Отсутствие производственного спроса на данные машины и оборудование

@

S Моральный износ техники обусловлен:

N- Техническим прогрессом и ростом эффективности производства капитальных благ

N- Появлением аналогичных, но более дешевых средств труда

N- Появлением новых средств труда, выполняющих схожие функции, но более производительных

N+ Все перечисленное верно

@

S Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой:

N- Экономических интересов организации

N- Максимальной прибыли

N+ Точкой технологического оптимума

#Type=Exam;QuestionToShow=10;CompletePercent=80;AttemptCount=1;TimeLimit=30 Тест по теме 6.2.

Тест контрольный (6.2. Издержки в краткосрочном периоде)

@

S Постоянные издержки представляют собой такие затраты, которые не изменяют своей величины при:

N- Увеличении прибыли

N- Наращивании основного капитала

N- Изменении ставок налогообложения

N+ Изменении объема выпускаемой продукции

@

S К постоянным издержкам относятся все перечисленные ниже затраты, кроме:

N- Амортизации

N- Ренты

N- Процента

N+ Заработной платы

N- Административно-управленческих расходов

@

SК переменным издержкам относятся затраты, связанные:

N- С увеличением общих издержек

N+ С изменением объема производимой продукции

N- Только с внутренними издержками

N- С наращиванием основного капитала

@

S К переменным издержкам относятся все перечисленные ниже затраты, кроме:

N- Заработной платы производственных рабочих

N- Расходов на сырье и материалы

N+ Амортизации

N- Платы за электроэнергию

@

S Затраты на производство единицы продукции представляют собой:

N- Общие издержки

N+ Средние издержки

N- Средний доход

N- Полные переменные издержки

@

S Прирост продукта, полученный в результате увеличения любого фактора производства на единицу при неизменной величине всех остальных факторов, называется:

N- Предельными издержками

N+ Предельным продуктом

N- Валовым доходом

N- Средним доходом

@

S Прирост продукта, вызванный привлечением дополнительной единицы ресурса, называется:

N- Предельными издержками

N- Предельным доходом

N+ Предельным продуктом

N- Предельной полезностью

@

S Прирост издержек, вызванный затратами на производство дополнительной единицы продукции, называется:

N- Средними издержками

N+ Предельными издержками

N- Переменными издержками

N- Средними постоянными издержками

@

S К средним переменным издержкам относятся:

N- Затраты на дополнительно выпускаемую единицу продукции

N+ Полные переменные издержки, приходящиеся на единицу продукции

N- Затраты, связанные с сокращением объема выпуска на единицу

N- Средняя величина получаемого дохода

@

S При действии закона убывающей производительности (отдачи) издержки производства на каждую последующую единицу продукции:

N- Убывают

N+ Возрастают

N- Остаются неизменными

N- Убывают, если средние постоянные издержки сокращаются

Список литературы:

- Микроэкономика. Теория и российская практика: учебник / кол. авт,; под ред. проф. А.Г. Грязновой и проф. А.Ю. Юданова. Финансовая академия при Правительстве РФ. — 7-е изд., стер. — М.: КНОРУС, 2007.—624с.

- Курс экономической теории: учебник - 5-е дополненное и переработанное издание - Киров: «АСА», 2002 г. - 832 с.

- Экономика. Учебник. Издание второе, перераб. и доп. / Под ред. А.И. Арипова, А.Н. Нестеренко, А. Б. Большакова. — М.:ПБОЮЛ М. А. Захаров, 2001, —784с.

| <== предыдущая страница | | | следующая страница ==> |

| Издержки в краткосрочном периоде | | | Производственная функция |

Дата добавления: 2014-02-26; просмотров: 823; Нарушение авторских прав

Мы поможем в написании ваших работ!