Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Документирование и инвентаризация

С начала 50-х гг. неокейнсианцы (Р. Харрод, Е. Домар, Э. Хансен и др.) активно разрабатывают проблемы экономической динамики и прежде всего темпов и факторов роста, стремятся найти оптимальное соотношение между занятостью и инфляцией. На это же направлена концепция "неоклассического синтеза" П. Э. Самуэльсона, пытавшегося органически соединить методы рыночного и государственного регулирования. Посткейнсианцы (Дж. Робинсон, П. Сраффа, Н. Калдор и др.) в 60—70-е гг. сделали попытку дополнить кейнсианство идеями Д. Рикардо. Неорикардианцы выступают за более уравнительное распределение доходов, ограничение рыночной конкуренции, проведение системы мер для эффективной борьбы с инфляцией.

Монетаризм.Монетаризм, как и классический либерализм в целом, рассматривает рынок как саморегулирующуюся систему и выступает против чрезмерного вмешательства государства в экономику. Особенностью этого направления стало пристальное внимание к денежной массе, находящейся в обращении, которую они считают определяющим фактором развития экономики. Главным пунктом критики стали вопросы экономической политики (проблемы инфляции, политики занятости и т. д.). Исходные предпосылки этой критики были сформулированы М. Фридменом в его работах "Очерки позитивной экономики" (1953), "Капитализм и свобода" (1962) и позднее в написанной совместно с Роз Фридменом книге "Свобода выбора" (1979).

Его методологией является неопозитивизм, пытающийся примирить рационализм и эмпиризм. В основе теории лежит, по его мнению, возникшая в результате соглашения исследователей абстрактная гипотеза, из которой выводятся эмпирически проверяемые следствия (предсказания). Если они подтверждаются практикой, то теория считается истинной, если нет, то она отвергается. Поскольку практические предложения кейнсианцев потерпели фиаско, то должна быть отвергнута и их теория. Однако подобная участь может постичь и монетаризм, так как и эта теория напрямую ставится в зависимость от бесконечного числа подтверждений и всегда можно найти противоречащие ей факты. Это тем более нетрудно сделать, так как многие предпосылки монетаристов носят явно нереалистический характер (совершенная конкуренция, гибкость цен, полнота экономической информации, зависимость роста национального дохода от темпов роста денежной массы и т. п.). Методологическая уязвимость теории монетаристов вызвала критику как кейнсианцев, так и более последовательных сторонников классического либерализма.

Новая классическая экономика.Если в центре внимания кейнсианцев находится эффективный спрос, то их критики акцентируют основное внимание на предложении товаров и услуг. В 70-е гг. сложилось даже особое направление — "экономика предложения" (А. Лаффер, Дж. Гилдер, М. Эванс, М. Фелдстайн и др.). Для оздоровления экономики, как они считают, необходимо снижение налогов и предоставление льгот корпорациям. Сокращение дефицита государственного бюджета будет при этих условиях способствовать оздоровлению экономики.

Представители ведущего направления новой классической экономики (Дж. Мут, Р. Лукас, Т. Сарджент, Н. Уоллес, Р. Барро и др.) попытались построить более цельную теорию путем подведения единого микроэкономического основания под анализ макро проблем. В центре их внимания оказались экономические агенты, способные быстро приспосабливаться к меняющейся хозяйственной конъюнктуре благодаря рациональному использованию получаемой информации (теория рациональных ожиданий). Поскольку каждый индивид способен правильно адаптироваться в меняющемся мире, отпадает необходимость вмешательства государства в экономику.

Теория общественного выбора.Этот недостаток пытались преодолеть сторонники сформировавшейся в 50—60-е гг. теории общественного выбора (Дж. Бьюкенен, Г. Таллок, М. Олсон, Д. Мюллер, Р. Толлисон, У. Нисканен и др.). Критикуя кейнсианцев, представители этой теории поставили под сомнение эффективность государственного вмешательства в экономику. Последовательно используя принципы классического либерализма и методы маржинального анализа, они активно вторглись в область, традиционно считавшуюся сферой деятельности политологов, юристов и социологов. Это вторжение получило название "экономическогоимпериализма". Критикуя государственное регулирование, представители теории общественного выбора сделали объектом анализа не влияние кредитно-денежных и финансовых мер на экономику, а сам процесс принятия правительственных решений.

Институционализм.Обострение внутренних противоречий рыночной экономики способствовало зарождению институционально-социологического направления. Его истоки восходят к идеям исторической школы в Германии (Ф. Лист, К. Книс, Б. Гильденбрандт, В. Рошер, Г. Шмолер, В. Зомбарт, М. Вебер). Новая историческая школа критиковала экономистов (марксистов, маржиналистов и др.) за чрезмерное увлечение голыми абстракциями, пропагандируя необходимость эмпирических исследований, основанных на богатом историческом материале. Представители исторической школы определяли национальную (политическую) экономию как науку о повседневной деловой жизнедеятельности людей, извлечении ими средств существования и их использовании.

До развертывания НТР это течение не пользовалось на Западе заметным влиянием; взрыв его популярности в 70—80-е гг. был связан с концепциями "постиндустриального", "информационного", "сервисного" общества, теориями конвергенции различных социально-экономических систем.

На базе институционализма в конце 60-х гг. возникла "радикальная политэкономия", представители которой (Г. Шерман, Т. Вайскопф, Э. Хант и др.) в своей критике капитализма используют ряд теоретических положений К. Маркса.

На вызов традиционного институционализма представители неоклассического экономикса (основного течения современной экономической науки) ответили развитием неоинституциональных исследований. Неоинституционализм (Р. Коуз, А. Алчиян, О. Уильямсон, X. Демсец, Д. Норт и др.) опирается на традиции австрийской школы применительно к анализу социальных институтов. При этом сами институты рассматриваются с позиции методологического индивидуализма. К этому направлению относятся теория прав собственности, теория общественного выбора и др.

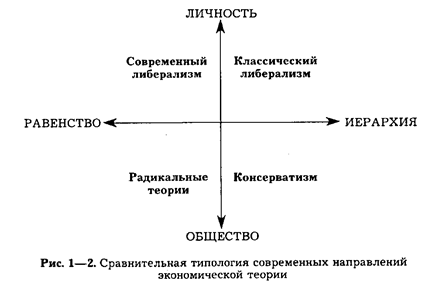

Классификация современных экономических теорий.Палитру современных подходов хорошо отражает классификация, предложенная Б. Кларком (см. рис. 1.2). Она позволяет не только отразить многообразие современных подходов, но и отметить точки их соприкосновения и взаимного перехода: от консервативного направления — через классический и современный либерализм — к радикальным течениям.

Сильно упрощая все богатство идей современных школ, их можно поместить в двухмерной системе координат (см. рис. 1.2). Несмотря на ограниченность такого подхода, он выделяет главное, намечая возможные точки соприкосновения различных, нередко противоположных концепций.

Подведем итоги. В ходе развития экономической теории ее предмет определялся по-разному. Меркантилисты считали ее предметом деятельность, связанную с внешней торговлей и притоком денег в страну. Классики политэкономии рассматривали ее как науку о богатстве. Представители исторической школы определяли как учение о повседневной деятельности людей. Марксисты, исследуя общественное производство, диалектику производительных сил и производственных отношений, пришли к выводу, что политическая экономия изучает законы, управляющие производством, распределением, обменом и потреблением жизненных благ на различных ступенях развития человеческого общества, экономические закономерности этого развития. Маржиналисты и неоклассики связали эту деятельность с использованием редких (ограниченных) ресурсов в условиях рыночного хозяйства. Кейнсианцы добавили к этому необходимость изучения и формирования экономической политики государства; институционалисты обратили внимание на социальные аспекты этой политики. Тем самым экономическая теория позволяет выявить исторические особенности систем, понять закономерности развития мировой цивилизации.

11. Литература

1. Базовый учебник

Нуреев Р. М. Курс микроэкономики. Учебник для вузов. – М.: ИНФРА-М, 1999. Гл. 1.

2. Основные учебники и учебные пособия

Баумоль У. Экономическая теория и исследование операций. – М.: Прогресс,1965.

Введение в рыночную экономику / Под ред. А.Я. Лившица и И. Н. Никулиной. - М.: Высшая школа. 1994.

Гребенников П.И., Леусский А.И., Тарасевич Л. С. Микроэкономика. - СПб.: Изд-во СПбУЭФ, 1996.

Долан Э., Линдсей Д. Рынок: микроэкономическая модель. -СПб., 1992.

Макконнелл К., Брю С. Экономикс: принципы, проблемы и политика.- М.: Республика, 1992.

Пезенти А. Очерки политической экономии капитализма. -М.: Прогресс, 1976. Т.2.

Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: экономика, 1992.

Самуэльсон П. Экономика.- М.: Прогресс, 1964.

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело, 1993.

Хайман Д. Н. Современная микроэкономика: анализ и применение. - М.: Финансы и статистика, 1992.

Экономика: Учебник / Под ред. А. С. Булатова. – М. БЕК, 1997.

3. Сборники задач и тестов

Зейдель Х., Теммен Р. Основы учения об экономике. – М.: Дело,1993.

Камаев В.Д. Практическое пособие к семинарским занятиям по экономической теории. – М.: Владос, 1998.

Микро-, макроэкономика. Практикум. / Под общ. ред. Ю.А. Огибина. СПб.: «Литера плюс», 1994.

Морган М. Дж. Руководство к изучению учебника Фишера С., Дорнбуша Р., Шмалензи Р. «Экономика». – М.: Дело, 1997.

Сборник задач по экономике.: Учебное пособие / Отв. ред. Ю. Е. Власьевич. – М.: БЕК, 1996.

Сборник задач по экономической теории. Микроэкономика и макроэкономика. Киров, 1994.

Тесты и задачи по микроэкономике и макроэкономике / Под ред. А. В. Сидоровича и Ю. В. Таранухи. – М.: Изд-во МГУ, 1994.

4. Специальная литература

Автономов В. С. Человек в зеркале экономической теории. М.: Наука,1993.

Алле М. Современная экономическая наука и факты // THESIS. Т. 2. Вып. 4, 1994. С. 11—19.

Барр Р. Политическая экономия. М.: Международные отношения, 1994. Т. 1. С. 8—55.

Блауг М. Экономическая мысль в ретроспективе. М.: Дело Лтд., 1994. Гл.17. С. 647—661.

Всемирная история экономической мысли в шести томах. Т. 1. М.: Мысль, 1987. С. 28—35, 158—166, 354—361; Т. 2, 1988. С. 20—24, 43—47, 320—324; Т. 3, 1989. С. 104—110, 407—416; Т. 4, 1990. С. 418— 430; Т. 5, 1994. С. 508—522; Т. 9, книга II, 1997. С. 168—191.

Кобринский Н. Е., Майминас Е. 3., Смирнов А. Д. Экономическая кибернетика. М., 1982. Гл. 1, 2. С. 11—45.

Малахов В. П. Логика предпринимательства. М.: ТОО "Классика", 1993.

Маркс К. Капитал. Предисловие к 1-му и Послесловие ко 2-му изданию // Маркс К., Энгельс Ф. Соч. Т. 23. С. 5—22.

Маркс К. Экономические рукописи 1857—1859 гг. Введение. Ч. 1., П. 3. Метод политической экономии // Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 46. Ч. 1. С. 36—45.

Маршалл А. Принципы экономической науки'. Т. 1. Кн. 1. Гл. 2. М.: Прогресс, 1993. С. 69—84.

Нуреев Р. М. Предмет политической экономии и основные черты ее метода. М.: МГУ, 1986.

Нуреев Р. М. Предпосылки новой экономической парадигмы: онтология и гносеология // Вопросы экономики. 1993. № 4. С. 121—144.

Пезенти А. Очерки политической экономии капитализма. Т. 1. Ч. 1. Гл. 1. М.: Прогресс, 1976. С. 65—93.

Петти В., Кенэ Ф., Смит А. и Рикардо Д. о методе политической экономии (выдержки из произведений) // Развитие метода политической экономии. М.: Экономика, 1986. С. 36—40, 41—42, 57—54, 75—77.

Роббинс Л. Предмет экономической науки // THESIS, 1993. Т. 1. Вып. 1. С. 10—23.

Современная экономическая мысль / Под ред. С. Вайтпрауба. М.: Прогресс. 1981. Гл. 23. С. 661—682.

Суслов И. П. Методология экономического исследования. 2-е изд. М.: Экономика, 1983.

Фридмен М. Методология позитивной экономической науки // THESIS. Т. 2. Вып. 4. 1994. С. 20—52.

Хаусман Д. Экономическая методология в двух словах // МЭиМО, 1994. № 2. С. 105—113; № 3. С. 105—113.

Шумпетер И. А. История экономического анализа. Ч. 1. Гл. 1. П. 2, 3; Гл. 2, 3; Гл. 4. П. 1 // В кн.: Истоки: вопросы истории народного хозяйства и экономической мысли. Вып. 1. М.: Экономика, 19892, С. 248—284.

Документирование и инвентаризация

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (главного бухгалтера).

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В первичном учетном документе допускаются исправления (в денежных документах исправления не допускаются). Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Учетные регистры группируются по ряду признаков.

1.По внешнему виду разделяют:

- книги – представляют собой сброшюрованные листы бумаги с соответствующим графлением. Все страницы книги нумеруются, указывается их общее количество, что подтверждается подписью бухгалтера. Длительное время бухгалтерские книги являлись единственным видом учетных регистров. Их ведение имеет существенные недостатки, прежде всего невозможность обеспечить разделение труда учетных работников, так как запись в книге одновременно может делать только один работник. Бухгалтерские книги применяются в настоящее время для организации синтетического учета (Главная книга), учета кассовых операций (кассовая книга) и других операций;

- карточки – отдельные листы в виде таблиц определенных стандартных размеров, что позволяет хранить их вместе в картотеке. Карточки рационально применять на тех участках учетной работы, где ведется значительное количество аналитических счетов, например в учете материалов, готовой продукции, товаров. В картотеке карточки размещаются по группам. Так, в картотеке аналитического учета материалов карточки размещаются по видам материалов, внутри них – по сортам, размерам и другим признакам. Карточки по основным средствам располагаются по местонахождению объектов, затем – по видам и наименованиям. Картотеки учета расчетов с подотчетными лицами, с разными дебиторами и кредиторами строятся, как правило, по алфавиту.

Карточки регистрируются в специальном реестре, где им присваиваются порядковые номера. Это дает возможность в любой момент проверить наличие карточек и тем самым осуществить контроль за их сохранностью.

- свободные листы – разновидность карточек. Они делаются из менее плотной бумаги и хранятся не в картотеке, а в специальных папках (регистраторах), откуда они могут изыматься для записей, подсчета. Эти учетные регистры используются для ведения журналов, ведомостей, особенно в условиях автоматизации учета.

Путь который проходит документ от момента выписки до сдачи на хранение в архив называется документооборотом.

В процессе документооборота документ проходит ряд этапов:

1.Выписка;

2.Таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель;

3.Группировка предусматривает группировку однородных документов по виду операции или объекту;

4.Контировка предусматривает указание в первичном документе бухгалтерской записи;

5.Проверка – единичное контрольное действие или исследование состояния дел на определенном участке деятельности. Проверка может быть:

- по существу представляет собой проверку отраженной в документе операции на ее законность и целесообразность;

- формальная проверка представляет собой проверку оформления и наличия всех реквизитов;

- арифметическая проверка представляет собой проверку произведенных расчетов.

6.Текущее хранение предусматривает передачу документа в архив для последующего хранения.

| <== предыдущая страница | | | следующая страница ==> |

| | | Способы исправления в учетных регистрах |

Дата добавления: 2014-05-28; просмотров: 482; Нарушение авторских прав

Мы поможем в написании ваших работ!