Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Лекция № Бюджетный процесс в Российской Федерации

Качество продукции – это совокупность свойств, обусловливающих пригодность продукции удовлетворять определенные потребности в соответствии с ее назначением.

Качество продукции не только техническая, товароведческая, но и важнейшая экономическая категория. Как экономическая категория оно тесно связано с потребительной стоимостью. Если потребительная стоимость – это полезность товара вообще, то качество продукции – это степень проявления потребительной стоимости в конкретных условиях ее использования. Качество не только неразрывно связано с потребительной стоимостью, но и неотделимо от нее, однако нетождественно ей. Качество характеризует одно или одновременно несколько свойств потребительной стоимости, связанных с удовлетворением общественной потребности. Потребительная же стоимость является более широким понятием и охватывает всю совокупность свойств, в том числе и не связанных с удовлетворением той или иной потребности. Качество характеризует степень общественной полезности потребительной стоимости, меру пригодности для удовлетворения конкретной потребности.

Качество продукции как экономическая категория тесно связано и в значительной степени формирует такие экономические показатели работы предприятия, как себестоимость, цена, прибыль, рентабельность и др.

Качество продукции относится к числу наиважнейшие показателей деятельности предприятий любой формы собственности.

Для предприятия в условиях рыночных отношений постоянный выпуск качественной продукции означает очень многое. Прежде всего это формирование имиджа предприятия.

Имидж высокого уровня – это известность и популярность, устойчивое позитивное отношение покупателей к фирме, ее товарам, услугам и атрибутам фирменного стиля – товарному знаку, средствам рекламы и др. В условиях рынка и конкуренции, если фирма имеет товар высокого качества, пользующийся устойчивым спросом, она имеет все, и наоборот.

Таким образом, решение проблемы качества продукции на предприятии – это высокий его имидж у покупателей, это выход не только на внутренний, но и на внешний рынок, это основа для получения максимальной прибыли и устойчивого финансового положения предприятия.

В современных условиях возникает необходимость в ориентации и критериев оценки разрабатываемой и выпускаемой продукции. Одним из таких критериев может служить конкурентоспособность продукции.

Различают два понятия: «конкурентоспособность предприятия» и «конкурентоспособность товара».

Под конкурентоспособностью предприятия понимается способность предприятия производить конкурентоспособную продукцию за счет его умения эффективно использовать финансовый, производственный и трудовой потенциал.

Под конкурентоспособностью товара понимается совокупность его качественных и стоимостных характеристик, которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно для покупателя отличается от аналогичных товаров-конкурентов.

Абсолютно конкурентоспособными, исходя из этой посылки, являются новые виды товаров, не имеющие аналогов на рынке.

Практика определения конкурентоспособности товара основывается на сравнительном анализе его совокупных характеристик с товарами-конкурентами по степени удовлетворения конкретных потребностей и по цене потребления. Конкурентоспособность продукции может быть выражена количественно через показатель конкурентоспособности.

Известно несколько способов определения этого важнейшего показателя. Остановимся на более распространенных.

Первый способ. Критерием для определения конкурентоспособности техники является цена потребления этого товара, которая определяется из выражения

Цп = Цпр + Ип ,

где Цп – цена потребления;

Цпр – цена продажная;

Ип – издержки у потребителя этой продукции за весь нормативный срок ее службы.

Для покупателя все расходы делятся на две основные категории. Во-первых, это постоянные затраты которые осуществляются единовременно и в дальнейшем не изменяют своей величины, т.е. покупная цена изделия, расходы на установку, монтаж и пр. Во-вторых, это переменные затраты, осуществляющиеся в процессе пользования изделием; они включают эксплуатационные расходы (энергия, сырье, рабочая сила и т.п.), текущий ремонт и обслуживание и др.

Величину переменных затрат (Ип) для юридических лиц можно определить по формуле

Ип = (ЗП + Ирем + Имр + А + Ипр) Тн ,

где ЗП – годовой фонд заработной платы обслуживающего персонала с отчислениями на социальные нужды;

Ипер – годовые затраты на текущий ремонт и обслуживание;

Имр – годовые расходы на топливо, энергию, горюче-смазочные и другие материалы, связанные с эксплуатацией техники;

А – годовая величина амортизации;

Ипр – прочие годовые издержки, связанные с эксплуатацией техники;

Тн – нормативный срок службы.

По мере старения изделия сумма переменных затрат возрастает, и соответственно увеличивается их доля в цене потребления.

На основе этих противоположных тенденций формируется удельная цена потребления, которая в определенный момент достигает своего минимума, т.е. становится оптимальной. Период, за который достигается оптимальный уровень цены потребления при нормальной интенсивности эксплуатации, называется экономическим ресурсом изделия.

С выработкой этого ресурса потребитель должен прекратить пользоваться данным изделием и заменить его новым или провести его капитальный ремонт, т.е. восстановить в той или иной степени экономический ресурс, который должен находиться в непосредственной близости к установленным срокам полного амортизационного списания.

Таким образом, для покупателя цена потребления товара (техники) означает очень многое, в первую очередь как этот товар проявит себя при его эксплуатации. Поэтому чем ниже цена потребления товара, тем выше его конкурентоспособность.

Рассматриваемый способ применяется, если сравниваемая техника одинакова по производительности и сроку службы. Если эти параметры разнятся, то необходимо привести варианты в сопоставимый вид.

Технические параметры при этом методе определения конкурентоспособности как бы явно не участвуют, но косвенно они все же учитываются в стоимостных параметрах (в продажной цене и цене потребления).

Второй способ. При определении конкурентоспособности товара по этому способу учитываются два критерия: себестоимость производства и реализации товара и уровень его качества.

Третий способ. Этот способ основан на сопоставлении товаров-конкурентов с учетом их технического уровня и продажной цены.

Согласно этому методу вначале определяются количественные показатели уровня качества сравниваемого и базового образца (товара) по формуле

КП = КПэ КПт КПн ,

где КП – комплексный показатель уровня качества товара;

КПэ – комплексный показатель эстетико-эргономического уровня;

КПт – комплексный показатель технического уровня;

КПн – комплексный показатель надежности.

На втором этапе определяются показатели конкурентоспособности сравниваемого образца и товара, принятого за базу сравнения:

Пкi =  ; Пк2б =

; Пк2б =  ,

,

где Пкi, Пкб – показатель конкурентоспособности сравниваемого образца и товара-эталона;

КПi, КПб – комплексный показатель уровня качества сравниваемого образца и товара-эталона;

Цi, Цб – предполагаемая или фактическая цена реализации рассматриваемого образца и товара-эталона.

Если Пкi > Пкб, то сравниваемый товар является более конкурентоспособным; если Пкi < Пкб – менее конкурентоспособным; если Пкi = Пкб – конкурентоспособность одинакова.

Наиболее наглядное представление дает относительный показатель конкурентоспособности (ОПк):

ОПк =  .

.

Если ОПк ≥ 1, то показатель конкурентоспособности рассматриваемого образца превышает или равен показателю конкурентоспособности базового.

Недостаток данного метода заключается в том, что он учитывает только продажную цену сравниваемых товаров, а не их цену потребления, т.е. этот метод не учитывает, насколько хороши эти товары в эксплуатации.

Четвертый способ. При этом методе уровень конкурентоспособности определяется на основе сопоставления как технических, так и экономических параметров. При этом из технических параметров выбираются только такие, которые в наибольшей степени интересуют покупателя. Далее рассчитываются индексы по каждому техническому параметру, а на их основе определяются сводные параметрические индексы (Iтп) по каждому сравниваемому изделию:

Iтп =  ,

,

где Ii – индивидуальный индекс i-го технического параметра;

аi – вес i-го параметра.

Создание весовой базы технических параметров – это наиболее ответственная и сложная часть всего анализа конкурентоспособности. Основным источником данных для построения весовой базы являются рыночные исследования – спрос потребителей, выставка образцов. На практике чаще всего помимо оценки мнения потребителей (а иногда и без таковой) оценку дают специалисты, связанные со сбытом товаров, в той или иной степени знакомые с требованиями потребителей.

Сопоставление сводных технических параметров по каждому изделию дает возможность определить наиболее предпочтительное из них для покупателя. Более конкурентоспособным считается то изделие, у которого значение Iтп является максимальным.

Сводный индекс по экономическим параметрам (Iэп) определяется из выражения

Iэп =  ,

,

где Цпi., Цпо – цена потребления соответственно сравниваемого и базового образца.

Если Iэп < 1, то это означает, что сравниваемый образец является более конкурентоспособным по сравнению с базовым по экономическим параметрам; если Iэп > 1 – наоборот; если Iэп = 1 – изделия равнозначны.

Для определения уровня конкурентоспособности как по техническим, так и по экономическим параметрам определяется интегральный показатель конкурентоспособности (Ки):

Ки =  ,

,

где Iтп – сводный индекс по техническим параметрам;

Iэп – сводный индекс по экономическим параметрам.

Данный метод является более предпочтительным по сравнению с предыдущим, так как позволяет учитывать, насколько хороши сравниваемые изделия в эксплуатации.

Лекция № Бюджетный процесс в Российской Федерации

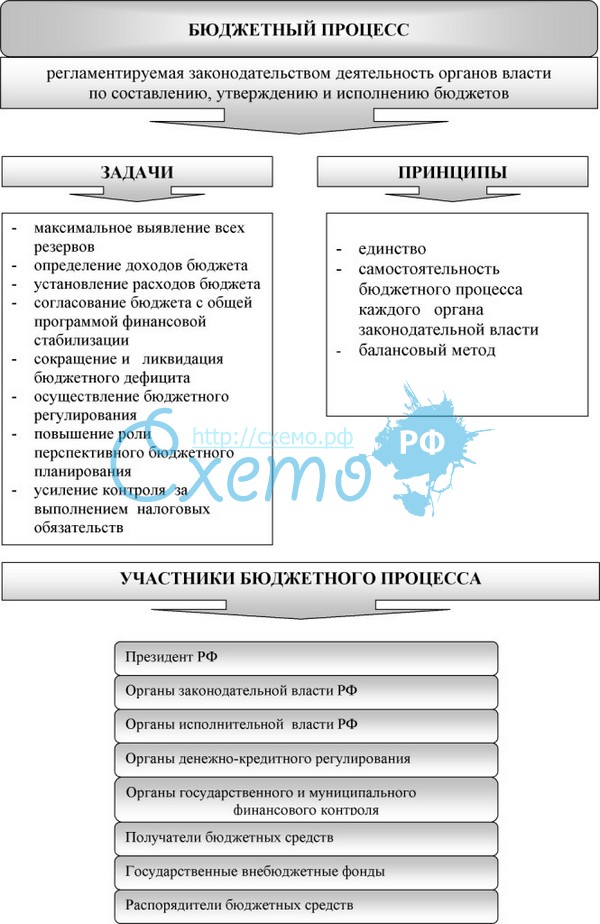

Вопрос 1. Задачи и принципы бюджетного процесса в Российской Федерации

В соответствии со статьей 6 БК РФ бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности;

В настоящее время осуществляется реформа бюджетного процесса, так ранее бюджетный процесс был направлен на управление затратами теперь стоит задача управления результатами, для этого предусматривается формирование программного бюджета РФ (2014 -2015г.)

Вопрос № 2. Участники бюджетного процесса в Российской Федерации

Участники бюджетного процесса в РФ определены БК РФ (статья 152), к ним отнесены:

- Президент Российской Федерации;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

- исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

- Центральный банк Российской Федерации;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- главные распорядители (распорядители) бюджетных средств;

- главные администраторы (администраторы) доходов бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджета;

- получатели бюджетных средств.

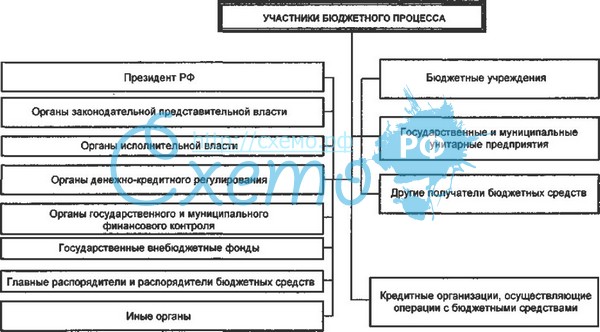

БК РФ Статья 164. Участники бюджетного процесса на федеральном уровне

Участниками бюджетного процесса на федеральном уровне являются:

· Президент Российской Федерации;

· Государственная Дума Федерального Собрания Российской Федерации;

· Совет Федерации Федерального Собрания Российской Федерации;

· Правительство Российской Федерации;

· Министерство финансов Российской Федерации;

· Федеральное казначейство;

· Центральный банк Российской Федерации;

· Счетная палата Российской Федерации;

· Федеральная служба финансово-бюджетного надзора;

· органы управления государственными внебюджетными фондами Российской Федерации;

· главные распорядители, распорядители и получатели средств федерального бюджета;

· главные распорядители, распорядители и получатели средств бюджетов государственных внебюджетных фондов Российской Федерации;

· главные администраторы (администраторы) доходов федерального бюджета;

· главные администраторы (администраторы) доходов бюджетов государственных внебюджетных фондов Российской Федерации;

· главные администраторы (администраторы) источников финансирования дефицита федерального бюджета;

главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов Российской Федерации.

2. Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются настоящим Кодексом и (или) принятыми в соответствии с ним нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации.

3. Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами государственной власти субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, а также в установленных ими случаях иными нормативными правовыми актами высших исполнительных органов государственной власти субъектов Российской Федерации.

4. Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются настоящим Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций.

Вопрос №4. Бюджетные полномочия органов государственной власти и органов местного самоуправления

В соотвт. со ст.6 БК РФ бюджетные полномочия - установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса;

Бюджетные полномочия органов государственной власти и органов местного самоуправления - это установленные законода тельством РФ права и обязанности названных органов по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

БК РФ Статья 153. Бюджетные полномочия законодательных (представительных) органов

1. Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением соответствующих бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением соответствующих бюджетов, осуществляют другие полномочия в соответствии с настоящим Кодексом и иными правовыми актами бюджетного законодательства Российской Федерации.

БК РФ Статья 154. Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных образований)

1. Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований) обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия, определенные настоящим Кодексом и (или) принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

2. Финансовые органы составляют проект соответствующего бюджета (проект бюджета и среднесрочного финансового плана), представляют его с необходимыми документами и материалами для внесения в законодательный (представительный) орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности, осуществляют иные бюджетные полномочия, установленные настоящим Кодексом и (или) принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

Финансовые органы или иные уполномоченные органы ежемесячно составляют и представляют отчет о кассовом исполнении бюджета в порядке, установленном Министерством финансов Российской Федерации.

3. Федеральное казначейство осуществляет бюджетные полномочия по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации в соответствии с настоящим Кодексом.

4. Органы исполнительной власти (органы местной администрации), являющиеся главными распорядителями (распорядителями) и (или) получателями бюджетных средств, главными администраторами (администраторами) доходов бюджета, главными администраторами (администраторами) источников финансирования дефицита бюджета, осуществляют соответствующие бюджетные полномочия, установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами.

5. Органы исполнительной власти (исполнительно-распорядительные органы муниципальных образований) в условиях военного и чрезвычайного положений осуществляют бюджетные полномочия по решению Президента Российской Федерации в порядке, установленном Правительством Российской Федерации, с учетом особенностей, предусмотренных Федеральным конституционным законом от 30 января 2002 года N 1-ФКЗ "О военном положении", Федеральным конституционным законом от 30 мая 2001 года N 3-ФКЗ "О чрезвычайном положении" и принятыми в соответствии с ними федеральными законами и иными нормативными правовыми актами Российской Федерации.

Статья 155. Бюджетные полномочия Центрального банка Российской Федерации

| <== предыдущая страница | | | следующая страница ==> |

| Качество и конкурентоспособность промышленной продукции | | | Центральный банк Российской Федерации |

Дата добавления: 2014-05-28; просмотров: 654; Нарушение авторских прав

Мы поможем в написании ваших работ!