Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Основы теории капитала

Первые представления о капитале можно найти у Аристотеля. Он определял капитал, как форму накопления богатства (как правило, в форме денег). Наиболее последовательно и системно это понятие было исследовано К.Марксом, раскрывшим сущность капитала на основе учения о прибавочной стоимости. Однако капитал не всегда связан созданием прибавочной стоимости, а следовательно непосредственной эксплуатацией наемной рабочей силы. В дальнейшем капитал получил более широкое трактование. Но многие экономисты стали определять его просто как запас экономических благ (богатств), абсолютно не учитывая его социально – исторической природы.

По Марксу капитал есть стоимость, приносящая прибавочную стоимость. Движение капитала начинается с денег, формула Д-Т-Д’ – является всеобщей формулой капитала. (деньги затрачиваются на товар, который приносит новые, большие деньги) Приращение  Д=Д’-Д (увеличение денежной суммы) К.Маркс назвал прибавочной стоимостью.

Д=Д’-Д (увеличение денежной суммы) К.Маркс назвал прибавочной стоимостью.

Источник прибавочной стоимости ищется в рамках трудовой теории стоимости и действия закона стоимости. Для этого исследуется противоречивость всеобщей формулы капитала. Так если товары покупаются по стоимости, то приращение первоначально авансированной стоимости невозможно. Следовательно, чтобы получить прибавочную стоимость закон стоимости должен нарушаться, т.е. обмен происходит на неэквивалентной основе, но и это не дает объяснения причин приращения всего общественного капитала. Это противоречие Маркс сформулировал следующим образом: «Капитал не может возникнуть из обращения, а также не может возникнуть все обращения. Он должен возникнуть в обращении и в то же время не в обращении». Источник прибавочной стоимости будет раскрыт, если владелец денег найдет на рынке такой товар, потребительная стоимость которого обладала способностью создавать большую стоимость, чем он обладает сам. Таким специфическим товаром является рабочая сила. Рабочая сила есть способность человека к труду, совокупность его физических и духовных сил, благодаря которым он способен производить экономические блага (жизненные блага). Чтобы рабочая сила стала товаром необходимо:

1) Владелец рабочей силы должен быть юридически свободной личностью, т.е. иметь право распоряжаться своей рабочей силой;

2) Владелец рабочей силы должен быть лишен средств производства, т.е. средств существования.

Формирование общества, в котором рабочая сила является товаром происходило в период с конца 15 века по начало 19 века. Стоимость товара рабочая сила определяется стоимостью средств существования, которые необходимы для нормального воспроизводства рабочей силы. Потребительная стоимость товара – рабочая сила, заключается в его способности создавать прибавочную стоимость, которая составляет разницу между вновь созданной стоимостью в процессе труда и денежным эквивалентом стоимости товара- рабочая сила.

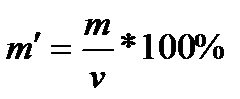

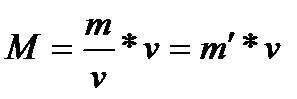

Стоимость средств производства в процессе труда переносится на вновь создаваемые потребительские стоимости не изменяясь по величине. Поэтому часть капитала, которая воплощена в средствах производства называется постоянным капиталом (обозначается с). Капитал затрачивается на покупку рабочей силы, изменяет величину, поскольку в процессе труда создается новая, большая стоимость. Он называется переменным капиталом (обозначается v). Созданная прибавочная стоимость обозначается m. отношение величины прибавочной стоимости к переменному капиталу, выраженное в процентах называется нормой прибавочной стоимости.

Общая масса прибавочной стоимости  , где v- общие затраты на покупку рабочей силы.

, где v- общие затраты на покупку рабочей силы.

В настоящее время в мировой экономической науке нет однозначного понимания капитала. В неоклассической школе Ф. Найт (1885-1974), И.Фишер (1867-1947) капитал трактуется как благо вообще, использование которого позволяет увеличить будущие блага. При этом капитал не обязательно в форме денег. Главный признак капитала – приносить какой-либо доход владельцу. Так Фишер определил капитал как запас богатства в определенный момент времени в отвлечении от его натуральной или стоимостной формы.

Сущность капитала состоит в способности богатства и собственности приносить своему владельцу систематический доход в виде «потока услуг». Д. Хинс под капиталом понимал совокупность товаров производственного назначения. П. Хейне – капитал – это произведенные средства производства и блага, которые можно использовать для производства благ в будущем. Более узкий бухгалтерский подход – капитал – это все активы (средства) фирмы. На основании этих представлений формулируется определение капитала многими современными отечественными экономистами. Капитал – это экономический ресурс, определяемый как сумма материальных, денежных и интеллектуальных средств, используемых для предпринимательской деятельности. При определении капитала надо учитывать, что не все что приносит доход является капиталом. Так садовый участок, на котором его владелец выращивает урожай, применяя собственный труд капиталом не является. В тоже время доход, полученный как результат использования садового участка в качестве капитала. Следовательно, одна и та же ценность (экономическое благо) может быть или не быть капиталом в зависимости от того каким образом с ее помощью извлекает доход ее владелец. Никакое экономическое благо само по себе капиталом быть не может. Чтобы стать капиталом оно должно служить средством самовозрастания богатства в той или иной форме. Можно дать следующее определение капитала. – это определенный запас ценностей (благ) в денежной или неденежной форме, который приносит своему владельцу доход, обеспечивая самовозрастание богатства (особенно в форме денег).

| <== предыдущая страница | | | следующая страница ==> |

| Деньги как развитая форма товарно-денежных отношений | | | Кругооборот и оборот капитала |

Дата добавления: 2014-08-04; просмотров: 345; Нарушение авторских прав

Мы поможем в написании ваших работ!