Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

При изучении студенты узнают:

1. общий порядок исчисления НДС;

2. налогоплательщиков НДС;

3. объект налогообложения;

4. операции, не подлежащие налогообложению НДС;

5. определение налоговой базы;

6. налоговый период;

7. налоговые ставки;

8. сумму налога, предъявляемую продавцом покупателю. Счета-фактуры;

9. момент определения налоговой базы;

10. налоговые вычеты и порядок их применения;

11. порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг);

12. сумму налога, подлежащую уплате в бюджет;

13. порядок и сроки уплаты;

14. бухгалтерский учет расчетов по НДС.

3.1. Общий порядок исчисления НДС

В налоговую систему России НДС был введен в 1992 г. Порядок исчисления и уплаты НДС определен в главе 21 НК РФ.НДС в самом общем виде представляет собой платеж, который вводится на каждой стадии процесса производства и реализации товара (работы, услуги) вплоть до конечного потребления.

При этом на каждом этапе продвижения товара от производителя к конечному потребителю производится зачет ранее уплаченных поставщику (предъявленных поставщиком) сумм этого налога. В результате налогообложению подвергается лишь разность между ценой реализации произведенного товара (работы, услуг) и стоимостью материальных ресурсов, использованных в производственном процессе (добавленная стоимость).

Таким образом, объектом налогообложения является не сама «добавленная стоимость», а весь оборот по реализации товаров (работ, услуг). Выделение же НДС достигается с помощью соответствующего механизма, при котором в бюджет перечисляется разница между суммой НДС, начисленной на весь объем реализации продукции ( НДС покуп.), и суммой НДС, уплаченной поставщику (предъявленной поставщиком) товаров и услуг, составляющих издержки производства продукции (материальные затраты) (НДС постав.).

Такой метод исчисления НДС называется косвенным, в отличие от прямого метода, при котором определяют добавленную стоимость и исчисляют сумму налога исходя из этой величины.

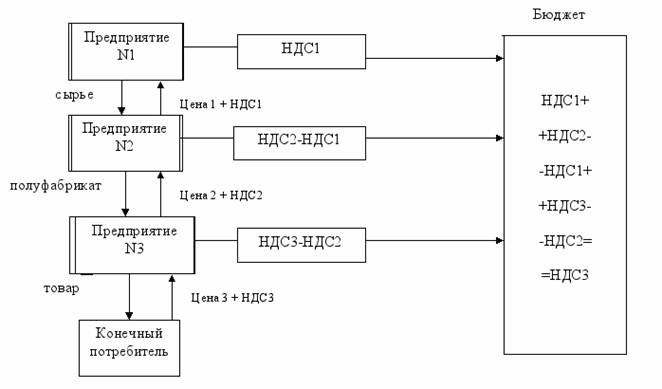

Схема определения НДС приведена на рис.2.  Рис 2. Принципиальная схема определения и уплаты НДС.

Рис 2. Принципиальная схема определения и уплаты НДС.

Пример. Пусть Цена 1=1000 руб., Цена 2=3000 руб. Тогда для предприятия №2 при косвенном способе расчета:

1. НДС покуп (НДС «исходящий») = Цена 2 * 0.18 = 3000 * 0.18 = 540 руб.

2. НДС постав (НДС «входящий») = Цена 1 * 0.18 = 1000 * 0.18 = 180 руб.

3. НДС в бюджет = 540 – 180 = 360 руб. При прямом способе расчета: 1. ДС = 3000 – 1000 = 2000 руб.2. НДС в бюджет = 2000 * 0.18 = 360 руб.

Как видно из рисунка полную стоимость НДС (НДС3) оплачивает конечный потребитель.

| <== предыдущая страница | | | следующая страница ==> |

| Классификация налогов. Рассмотрим классификацию налогов на примере налоговой системы России | | | Налогоплательщики |

Дата добавления: 2014-08-09; просмотров: 369; Нарушение авторских прав

Мы поможем в написании ваших работ!