Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Единый налог на вмененный доход

Наиболее известной формой организации финансовых ресурсов в общегосударственном или территориальном масштабе выступают федеральные, региональные и местные бюджеты. Однако ряд факторов обусловливают целесообразность параллельного использования другой формы организации финансов – внебюджетных фондов.

Бюджеты во многом способствуют повышению мобильности финансовых средств, учитывая отсутствие привязки доходов к конкретным видам расходов. Но, вместе с тем, в целях финансовой стабилизации нельзя допускать и излишних переливов средств по статьям расходов бюджетов. В частности, всегда существует опасность урезания расходов на социальные потребности. Как показывает практика, чтобы избежать такого урезания, важно обеспечить целевое финансирование социальных расходов.

Обеспечить такое целевое финансирование можно двумя способами: через выделение в бюджетах определенной целевой части на финансирование социальных потребностей или через образование нового внебюджетного фонда для финансирования этих потребностей.

В обоих случаях происходит своеобразное дополнительное перераспределение финансовых ресурсов общества. Необходимость такого дополнительного перераспределения через внебюджетные фонды, как правило, обусловливается ограниченностью ресурсов и существенно усиливается в сложных экономических условиях. Немаловажным отрицательным фактором в таких условиях выступает дефицит бюджета.

Использование бюджетных средств достаточно жестко регламентируется законодательными органами, а использование средств внебюджетных фондов – их исполнительными органами. Поэтому использование финансовых ресурсов в рамках внебюджетных фондов, как правило, дает возможность более оперативного использования средств, позволяет относительно быстрее принимать управленческие решения и реагировать на изменения экономической ситуации.

Таким образом, под внебюджетным фондом понимается форма перераспределения и использования государственных финансовых ресурсов для финансирования некоторых общественных потребностей и комплексно используемых на основе оперативной самостоятельности.

В зависимости от целевого назначения внебюджетные фонды подразделяются на экономические и социальные фонды, а в соответствии с уровнем управления они подразделяются на государственные и региональные фонды. В западных странах общее число таких фондов колеблется приблизительно от 30 до 80. В российских условиях к экономическим фондам относятся дорожные фонды, фонд воспроизводства минерально-сырьевой базы РФ, фонды финансового регулирования и другие, к социальным фондам относятся Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и региональные фонды обязательного медицинского страхования РФ и другие.

К наиболее часто устанавливаемым целям деятельности внебюджетных фондов относятся следующие:

· влияние на процессы производства через финансирование, субсидирование и кредитование отечественных предприятий;

· финансирование природоохранных мероприятий за счет специально определенных источников, а также штрафов за загрязнение окружающей среды;

· оказание социальных услуг населению через выплату пособий, пенсий, субсидирование и финансирование социальной инфраструктуры;

· предоставление займов.

Организация формирования и функционирования внебюджетных фондов находится в ведении органов власти (федеральных, региональных, местных). Порядок их формирования регламентируется соответствующим законодательством. Источники их финансирования, направления расходования средств, поступающих в эти фонды, обусловливаются назначением фондов, конкретными экономическими условиями и содержанием их программ.

Пенсионный фонд Российской Федерации образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 года как самостоятельное кредитно-финансового учреждение. Цель фонда - это государственное управление финансами пенсионного обеспечения. Важнейшим принципом фонда является солидарная ответственность поколений. Он призван обеспечить заработанный человеком уровень жизненных благ путем перераспределения финансовых средств во времени (нынешние работники содержат вчерашних, завтрашние возьмут обеспечение нынешних). Также этот фонд обеспечивает перераспределение средств и в пространстве, т.е. своим трудом и прошлыми социальными отчислениями человек гарантирует себе определенный прожиточный минимум в будущем, даже если он будет проживать и не на территории данного государства.

Средства Пенсионного фонда РФ формируются за счет трех главных источников: страховых взносов работодателей по единому социальному налогу (взносу), страховых взносов работающих и ассигнований из федерального бюджета. Часть поступлений формируется за счет капитализации временно свободных средств (через вложения в коммерческую деятельность). Кроме того, Фонд привлекает добровольные взносы юридических лиц, может использовать при необходимости кредиты банков.

Кроме Пенсионного фонда РФ назначением и перераспределением пенсий занимаются Министерство здравоохранения и социальной защиты РФ, Министерство связи, обеспечивающее доставку пенсий получателям, а также сберегательные банки, обеспечивающие пенсионеров наличными деньгами и безналичными перечислениями.

Бюджет Пенсионного фонда РФ и сметы расходов, а также отчеты об их исполнении составляются Правлением фонда, а утверждаются соответствующими органами власти.

Вторым по значению социальным внебюджетным фондом является Фонд социального страхования Российской Федерации. Этот фонд создан в соответствии с Указом Президента РФ от 7 августа 1992 года в целях обеспечения государственных гарантий в системе социального страхования, а также для повышения контроля над правильным и эффективным расходованием средств. Этот фонд также автономен и имеет строго целевой характер. Он предназначен для финансирования выплат различных пособий по временной нетрудоспособности и родам, пособий, выплачиваемых при рождении ребенка, по уходу за ребенком до достижения им возраста в полтора года, пособий на санаторно-курортное лечение и оздоровление трудящихся и членов их семей, а также на другие цели.

Источниками средств Фонда социального страхования РФ являются следующие:

· страховые взносы организаций в рамках единого социального налога;

· доходы от инвестирования части временно свободных денежных средств Фонда;

· добровольные взносы граждан и юридических лиц;

· ассигнования их бюджетов на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, и другие.

Для обеспечения деятельности этого фонда создается центральный аппарат на уровне федерации, а в региональных и центральных отраслевых отделениях – создаются аппараты органов фонда. При фонде образуется Правление, а при региональных и центральных отраслевых отделениях – образуются координационные советы. Руководство деятельностью фонда осуществляется Председателем фонда, который назначается Правительством РФ.

Фонд обязательного медицинского страхования Российской Федерации образован в соответствии с Законом «Об обязательном медицинском страховании граждан в РФ» от 28 июня 1991 года. Его деятельность направлена на усиление заинтересованности и ответственности как самого застрахованного, так и государства, организации в охране здоровья работников.

Этот фонд создается на федеральном и региональных уровнях. Через федеральный и региональные фонды финансовые средства направляются страховым компаниям, учредителями которых выступает местная администрация. Такие страховые компании могут работать лишь при наличии соответствующих лицензий на обязательное медицинское страхование. В свою очередь, эти страховые компании отбирают дееспособные медицинские учреждения и оплачивают их услуги.

Средства фондов обязательного медицинского страхования используются для оплаты медицинских услуг, предоставляемых гражданам, а также идут на финансирование медицинской науки, медицинских программ и другие цели.

Источниками формирования средств Фонда обязательного медицинского страхования РФ являются страховые взносы по единому социальному налогу, а также за счет бюджетных ассигнований. Средства фонда перечисляются на собирательный счет Расчетного контрольного (кассового) центра (РКЦ), управляемого администрацией территории. РКЦ в пределах территории финансирует работу страховых компаний. Общий контроль над своевременным и правильным поступлением страховых платежей возложен на Федеральную налоговую службу РФ.

Платежи, осуществляемые из внебюджетных социальных фондов, всегда носят страховой характер. Они выплачиваются только при наступлении страховых случаев.

В формировании внебюджетных социальных фондов также много общего. Все они основаны на страховых платежах, носят возвратный характер.

5.2. Общая характеристика страховых платежей

Страховые платежи относится к федеральному уровню налоговой системы России. Средства, поступающие в результате взимания страховых платежей, зачисляются в государственные внебюджетные фонды – Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации.

Страховые платежи имеют четыре основные особенности:

· они определен на базе страховых взносов и сохраняет их сущность;

· они имеет, в отличие от федеральных налогов, строго целевое назначение, обозначенное в законе;

· застрахованным (а в ряде случаев членам их семей) за этот платеж предоставляются конкретные права;

· доходы страховых платежей не являются источником поступлений средств в федеральный бюджет (эти средства, минуя бюджет, передаются страховщикам – соответствующим государственным социальным внебюджетным фондам).

Налогоплательщиками страховых платежей признаются следующие лица:

1) лица, производящие выплаты наемным работникам (работодатели):

· организации;

· индивидуальные предприниматели;

· физические лица;

2) индивидуальные предприниматели, адвокаты.

Деление плательщиков на две категории основано на особенностях объекта налогообложения. Первую категорию составляют работодатели, которые используют труд наемных работников и уплачивают за них налог. Вторую категорию составляют плательщики вне связи с их деятельностью в качестве работодателей.

Объектами страховых платежей признаются:

1) для налогоплательщиков-работодателей – выплаты и иные вознаграждения, начисляемые в пользу работников по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским и лицензионным договорам;

2) для индивидуальных предпринимателей и адвокатов – доходы от предпринимательской деятельности либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Налоговая база по страховым платежам определяется как сумма выплат и иных вознаграждений, начисленных работодателями в пользу работников за налоговый период. Налоговая база представляет собой стоимостную характеристику объекта налогообложения, поэтому учитывает все выплаты, как в денежной, так и в натуральной форме, а также полученные работником от работодателя в виде материальной выгоды.

Налогоплательщики-работодатели (первая категория плательщиков) должны определять налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца. Причем делать это они должны нарастающим итогом с начала года, используя кумулятивный метод расчета.

Плательщики второй категории определяют налоговую базу как сумму их доходов в денежной и натуральной форме за налоговый период от их предпринимательской или профессиональной деятельности в РФ, за вычетом соответствующих расходов плательщиков данной категории.

Перечень выплат, не облагаемых страховыми платежами, определен в статье 238 НК РФ. В этот перечень, в основном, включены различные государственные пособия, компенсационные выплаты, связанные с чрезвычайными обстоятельствами или выполнением служебных обязанностей, страховые взносы в пользу работников.

Перечень налоговых льгот по страховым платежам определяется статьей 239 НК РФ и включает ряд изъятий, направленных на выведение из-под налогообложения отдельных элементов налоговой базы. Например, при исчислении налоговой базы в части суммы, которая подлежит зачислению в Фонд социального страхования РФ, не включаются любые вознаграждения работникам по договорам гражданско-правового характера, авторским и лицензионным договорам, если эти работники не имеют права на обеспечение за счет средств указанного фонда. Следовательно, с вознаграждений таких работников не должны начисляться и страховые платежи.

Налоговым периодом по страховым платежам признается календарный год. Отчетным периодом признается календарный месяц, первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки.

С 1 января 2012 года установлены следующие налоговые ставки:

в Пенсионный фонд- 22 %,

в Фонд социального страхования – 2,9 %,

в фонд обязательного медицинского страхования –5,1%.

Общая ставка страховых платежей составит 30 %.

Данные ставки применяются до момента, когда налоговая база не превысила 512 тыс. рублей. Тариф страхового взноса свыше предельной величины составляет 10 % в Пенсионный фонд.

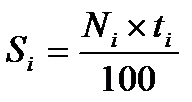

Сумма платежей по страховым платежам, в общем случае, определяется по формуле (5.1.):

, (5.1)

, (5.1)

где  - сумма платежа по налогу, руб.;

- сумма платежа по налогу, руб.;

- налоговая база, руб.;

- налоговая база, руб.;

- ставка по соответствующему фонду, %.

- ставка по соответствующему фонду, %.

Порядок исчисления и уплаты страховых платежей регламентируется нормами статьями 242, 243, 244 НК РФ. При этом следует учесть, что сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отношении каждого фонда и определяется как соответствующая доля налоговой базы.

При этом сумма налога, уплачиваемая в Фонд социального страхования РФ, подлежит уменьшению на сумму произведенных плательщиком расходов на цели государственного социального страхования (выплаты по больничным листам и т.п.).

Контрольные вопросы:

1. Охарактеризуйте внебюджетные социальные фонды.

2. Цели создания и источники финансирования внебюджетных социальных фондов.

3. Охарактеризуйте налоговые элементы страховых взносов.

Тема 6. Налог на имущество организаций

6.1. Виды имущественных налогов и их характеристика.

6.2. Налогоплательщики и объект налогообложения при исчислении налога на имущество организации.

6.3. Налоговая база, методика ее определения, ставка налога на имущество организации. Налоговые льготы.

6.4. Особенности определения налоговой базы в рамках договора простого товарищества

6.5. Особенности налогообложение имущества, переданного в доверительное управление

6.1. Виды имущественных налогов и их характеристика

В состав имущественных налогов РФ входят:

· Налог на имущество организаций (правила взимания налога установлены в главе 30 НК).

· Налог на имущество физических лиц ( правила взимания установлены в Законе РФ от 29.12.91 № 2003-1 «О налогах на имущество физических лиц»).

Налог на имущество организаций является региональным налогом. В установленных пропорциях суммы налога зачисляются в региональные и местные бюджеты. Распределение налога между областными и местными бюджетами производится по нормам, установленным отдельно для каждого муниципального образования.

Налог на имущество физических лиц относится к местным налогам и полностью зачисляется в местные бюджеты. До введения в налоговую систему транспортного налога, налогом на имущество физических лиц отдельно облагались недвижимое имущество и отдельно транспортные средства, сейчас только недвижимое имущество.

Налоги на имущество организаций и физических лиц являются не большими (их доля в общей величине налоговых доходов не превышает 10 %), но они являются стабильными источниками налоговых доходов.

Основное преимущество этих налогов в том, что их величина не зависит от колебаний деловой активности и других факторов, оказывающих влияние на налоги на доходы и косвенные налоги.

6.2. Плательщики и объект налогообложение при исчислении налога на имущество организаций

В соответствии с действующим законодательством плательщиками налога являются:

- Предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ,

- Филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет,

- Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и (или) в исключительной экономической зоне РФ.

· Объект налогообложения определяется в зависимости от

· категории налогоплательщиков следующим образом:

- Для российский организаций – движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета ( включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность).

- Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства – движимое и недвижимое имущество, относящееся к объектам основных средств, при этом для целей налогообложения указанные субъекты обязаны вести учет объектов налогообложения в соответствии с установленным в РФ порядком ведения бухгалтерского учета.

- Для прочих иностранных организаций – находящееся на территории РФ недвижимое имущество, принадлежащее этим организациям на праве собственности

· Не признаются объектами налогообложения:

- Земельные участки и иные объекты природопользования (водные объекты, другие природные ресурсы),

- Имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

· Другим видом налоговых льгот по налогу на имущество организаций является уменьшение стоимости имущества организации, исчисленного для целей налогообложения, на величину балансовой (нормативной) стоимости следующих объектов:

- Имущество специализированных протезно-ортопедических предприятий.

- Имущество коллегий адвокатов, адвокатских бюро и юридических консультаций.

- Имущество государственных научных центров.

- Имущества, учитываемое на балансе организации – резидента особой экономической зоны, в течение 5 лет с момента постановки имущества на учет.

- Имущества религиозных объединений, используемое ими для осуществления религиозной деятельности.

- Имущества общероссийских организаций инвалидов ( в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %, в части имущества, используемого для осуществления их уставной деятельности.

· Имущества, используемое организациями, основным видом деятельности которых является производство фармацевтической продукции, в части имущества

- используемого для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями.

- Имущества, используемого организациями и учреждениями уголовно-исполнительной системы, в части имущества, используемого для осуществления возложенных на них функций.

- Объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке.

- Ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов.

- Ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания.

- Железных путей общего пользования, Федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий электропередачи.

- Космических объектов.

Необходимо также иметь в виду, что законодательные (представительные) органы субъектов РФ, органы местного самоуправления в соответствии с законодательством могут устанавливать для отдельных категорий плательщиков дополнительные льготы по налогу, в пределах сумм, зачисляемых в бюджеты субъектов РФ по данному налогу.

6.3. Налоговая база, методика ее определения, ставка, налоговые льготы

Налоговая база определяется налогоплательщиками самостоятельно как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом установлены следующие правила определения стоимости имущества для целей налогообложения.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимости, обязаны в течении 10 дней со дня оценки (переоценки) таких объектов сообщать в налоговый орган сведения об инвентаризационной стоимости каждого объекта.

Налоговая база определяется отдельно:

- В отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации),

- В отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс,

- В отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения, имеющего отдельный баланс, или постоянного представительства иностранной организации,

· Кроме того налоговая база определяется отдельно в отношении имущества:

- Облагаемого по разным налоговым ставкам.

- Фактически находящегося на территориях разных субъектов РФ, либо на территории субъекта РФ и в территориальном море РФ (равно как на континентальном шельфе РФ или в исключительной экономической зоне РФ).

В последнем случае в соответствующем субъекте РФ налоговая база в отношении объекта определяется пропорционально доле балансовой (либо инвентаризационной) стоимости этого объекта на территории соответствующего субъекта.

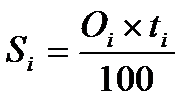

Для расчета сумм налога на имущество организаций применяется следующая формула (6.1.):

, (6.1)

, (6.1)

где  - сумма налога на имущество, руб.;

- сумма налога на имущество, руб.;

- налоговая база, руб.;

- налоговая база, руб.;

- ставка налога, %.

- ставка налога, %.

Таблица 6.1.

Правила определения стоимости имущества для целей налогообложения

| Вид имущества, являющегося объектом налогообложения | Порядок определения стоимости имущества |

| Амортизируемое имущество | Как остаточная стоимость, сформированная по правилам, утвержденным в учетной политике организации |

| Имущество, не подлежащее амортизации | Как разница между первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода |

| Объекты недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства | Как инвентарная стоимость указанных объектов по данным органов технической инвентаризации по состоянию на 1 января года, являющегося налоговым периодом |

| Объекты недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства | Как инвентарная стоимость указанных объектов по данным органов технической инвентаризации по состоянию на 1 января года, являющегося налоговым периодом |

При этом следует иметь в виду, что налоговая база определяется по остаточной стоимости соответствующего имущества организации, т.е. по его первоначальной (восстановительной) стоимости за вычетом сумм начисленной амортизации.

При определении остаточной стоимости имущества организации, в случае его переоценки, необходимо исходить их восстановительной стоимости элементов имущественного комплекса, начиная от даты переоценки, устанавливаемой Постановлением Правительства РФ. Отсутствие в балансе организации данных о восстановительной стоимости ведет, в конечном итоге, к занижению сумм налога на имущество, подлежащих уплате в бюджет, что рассматривается как сокрытие налога.

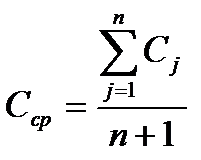

Методика определения налоговой базы по налогу на имущество организаций предполагает использование формулы среднегодовой стоимости имущества предприятия (6.2.):

, (6.2)

, (6.2)

где  - среднегодовая стоимость имущества, руб.

- среднегодовая стоимость имущества, руб.

- остаточная стоимость имущества организации на начало j-го месяца налогового (отчетного) периода и месяца, следующего за отчетным (налоговым) периодом, руб.;

- остаточная стоимость имущества организации на начало j-го месяца налогового (отчетного) периода и месяца, следующего за отчетным (налоговым) периодом, руб.;

- число месяцев в отчетном (налоговом) периоде, на которые ведется расчет ( = 3, 6, 9 или 12)

- число месяцев в отчетном (налоговом) периоде, на которые ведется расчет ( = 3, 6, 9 или 12)

Для использования формулы (6.2) на практике в системе налоговых расчетов необходимо ежемесячно снимать остатки по соответствующим бухгалтерским счетам.

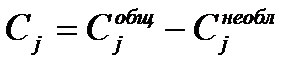

При этом необходимо помнить, что налоговая база по данному налогу определяется как среднегодовая остаточная стоимость имущества, подлежащего налогообложению, уменьшенная на стоимость имущества, не подлежащего налогообложению:

, (6.3)

, (6.3)

где  - общая стоимость имущества организации

- общая стоимость имущества организации

на j –й месяц, руб.;

- стоимость имущества, не подлежащего

- стоимость имущества, не подлежащего

обложению налогом на имущество (налоговая льгота в виде изъятий) в соответствии

с законодательством РФ, руб.

В соответствии с Инструкцией по заполнению налоговой декларации по налогу на имущество организации и налогового расчета по авансовому платежу (Приказ МНС России от 23.03.2004 года № САЭ-3-21/224) расчет среднегодовой стоимости имущества организаций осуществляется в виде таблицы.

Примерная форма для расчета на основе этих рекомендаций представлена в таблице 6.2.

Среднегодовая стоимость необлагаемого налогом имущества за отчетный период равна сумме стоимости

необлагаемого налогом имущества на первое число каждого месяца отчетного (налогового) периода и на первое число следующего за отчетным (налоговом) периодом месяца, деленная на число месяцев в отчетном (налоговом) периоде, увеличенное на единицу. Таким образом, и в данном случае также применяется формула (6.2).

Налоговая ставка по данному налогу не может превышать 2,2% от налоговой базы. Конкретный размер этой ставки (но не более 2,2%) устанавливается законодательными (представительными) органами субъектов РФ. При этом Налоговым Кодексом РФ допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. Если такое решение законодательных (представительных) органов субъектов РФ об установлении дифференцированных налоговых ставок отсутствует, то должна применяться максимальная ставка налога, предусмотренная Налоговым Кодексом РФ, т.е. 2,2%.

Налоговый период по налогу на имущество организации установлен как календарный год. Отчетными периодами – 1 квартал, полугодие, 9 месяцев. При этом региональное законодательство может не предусматривать наличие отчетных периодов.

Методика налогообложения предполагает поквартальный расчет авансового платежа по налогу и внесение в бюджет этих сумм нарастающим итогом, а также произведение в конце года соответствующего перерасчета.

При этом следует учесть, что авансовый платеж по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и среднегодовой стоимости имущества организации, определенной за отчетный период:

Таблица 6.2.

Исходные данные для расчета среднегодовой (средней)

стоимости имущества организации за налоговый период

| По состоянию на: | Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения | |||

| всего | в т.ч. стоимость недвижимого имущества | |||

| облагаемого | необлагаемого | облагаемого | необлагаемого | |

| 01.01 | ||||

| 01.02 | ||||

| 01.03 | ||||

| 01.04 | ||||

| 01.05 | ||||

| 01.06 | ||||

| 01.07 | ||||

| 01.08 | ||||

| 01.09 | ||||

| 01.10 | ||||

| 01.11 | ||||

| 01.12 | ||||

| 31.12 |

, (6.4)

, (6.4)

где  - сумма авансового платежа по налогу

- сумма авансового платежа по налогу

на имущество за  -й отчетный период, руб.;

-й отчетный период, руб.;

- налоговая база, руб.;

- налоговая база, руб.;

- ставка налога, %

- ставка налога, %

Следует заметить, что при установлении налога законодательный (представительный) орган субъекта Российской Федерации вправе предусмотреть для отдельных

категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Исчисленная сумма авансового платежа по налогу (сумма налога) вносится в виде обязательного платежа в бюджет в первоочередном порядке с отнесением затрат на финансовые результаты деятельности организации (по банкам и другим кредитным организациям – на операционные и разные расходы).

Дебет 91-2 Кредит 68

Данное положение говорит о том, что хотя данный налог относится к категории прямых налогов и по определению должен взиматься в процессе получения доходов, тем не менее, он должен уплачиваться даже в том случае, когда финансовый результат деятельности организации за отчетный период принимает форму убытка.

Уплата авансового платежа по налогу производится организациями по их квартальным расчетам, и подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации. В соответствии с Законом Челябинской области уплата авансового платежа по налогу на имущество организаций осуществляется в пятидневный срок со дня, установленного для представления налогового расчета по авансовому платежу за отчетный период, а по годовым расчетам – в десятидневный срок со дня, установленного для предоставления налоговой декларации по налогу на имущество.

Для расчета сумм налога (авансового платежа по налогу) на имущество организации применяется форма, в сокращенном варианте представленная в таблице 6.3. Данная форма также рекомендована Инструкцией по заполнению налоговой декларации по налогу на имущество организаций (Приказ МНС России от 23.03.2004 года № САЭ-3-21/224).

Таблица 6.3.

Расчет суммы налога (авансового платежа) по налогу на имущество организации

| Показатели | Код строки | Значение показателей |

| Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период | ||

| в том числе среднегодовая (средняя) стоимость необлагаемого налогом имущества за налоговый (отчетный) период | ||

| Налоговая база | ||

| Налоговая ставка, % | ||

| Сумма налога за налоговый период | ||

| Сумма авансового платежа | ||

| Сумма авансовых платежей, исчисленная за предыдущие отчетные периоды | ||

| Сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет | ||

| Сумма налога (авансового платежа по налогу), подлежащая уплате в бюджет, руб. | ||

| Сумма налога, исчисленная к уменьшению, руб. |

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней со дня окончания соответствующего отчетного периода. А по итогам налогового периода – налоговые декларации не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговая декларация подается в налоговую инспекцию по месту нахождения:

· организации или обособленного подразделения, имеющего отдельный баланс (в отношении движимого и недвижимого имущества);

· объектов недвижимого имущества или обособленного подразделения, не имеющего отдельного баланса (в отношении недвижимого имущества); если у обособленного подразделения, не имеющего отдельного баланса, нет недвижимого имущества, декларация по месту его нахождения не представляется и налог не уплачивается.

6.4.Особенности определения налоговой базы в рамках договора простого товарищества (договора о совместной деятельности)

Организации и предприниматели вправе вести совместную деятельность, объединив свои вклады. Для этого им нужно всего лишь заключить договор простого товарищества.

Порядок оформления договора, а также основные правила ведения совместной деятельности установлены в главе 55 Гражданского кодекса РФ. В соответствии со статьей 1043 ГК РФ внесенное товарищами имущество, которым они обладают на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности доходы признаются их общей долевой собственностью.

Участники данного договора юридически не обособляют имущество, используемое ими для совместной деятельности. Таким образом, объединение индивидуальных предпринимателей и (или) коммерческих организаций, осуществляющих совместную деятельность в рамках договора простого товарищества, не являются юридическим лицом и соответственно не подлежит постановке на учет в налоговом органе. Поэтому, ведение общих

дел не может осуществляться ни самим этим товариществом, ни каким-либо его органом, так как в простом товариществе специальные органы управления не создаются.

Согласно статье 1044 ГК РФ свои общие дела участники простого товарищества могут вести в трех формах:

· совместно,

· каждый от имени остальных,

· возложив общие обязанности на одного из участников.

На практике чаще встречается третий вариант.

Если введение общих дел поручено одному из товарищей, он должен вести учет совместных операций отдельно от своего имущества (на отдельном балансе). Остальные участники продолжают вести свою текущую бухгалтерскую работу в обычном режиме.

Когда договор подписан, каждый участник вносит в общую собственность свою долю: основные средства, денежные средства, материалы, товары, а также профессиональные и иные знания, навыки, умения, деловую репутацию и деловые связи.

При этом переданное имущество со своего баланса каждый участник окончательно не списывает. Его стоимость переносится из одной группы активов в другую и отражается на счете 58 «Финансовые вложения», субсчет «Вклады по договору простого товарищества».

В свою очередь участник, ведущий общие дела, отражает совместное имущество на отдельном балансе на счете 80, который в этом случае можно назвать «Вклады товарищей».

Как уже отмечалось, в бухгалтерском учете внесенные в совместную деятельность активы отражаются в составе финансовых вложений на счете 58-4. А налогом на имущество облагается только имущество, учитываемое в качестве основных средств. Отсюда и возникает вопрос: нужно ли уплачивать налог на имущество с основных средств, переданных в качестве вклада по договору простого товарищества?

Минфин России дает однозначный ответ – да, нужно ссылаясь на статью 377 НК РФ.

Простое товарищество не является юридическим лицом, поэтому каждый участник договора рассчитывает и платит налог на имущество самостоятельно.

Товарищ, который ведет совместный учет, должен

информировать своих партнеров об их долях в общей деле и об остаточной стоимости общего имущества. Такие данные формируются в соответствии с п. 2 ст.377 НК РФ по состоянию на 1-е число каждого месяца соответствующего отчетного периода.

Направлять другим товарищам сведения, необходимые для расчета налоговой базы, участник, ведущий общие дела, обязан не позднее 20 апреля, 20 июля, 20 октября и 20 января.

Кроме того, в налоговую базу включается остаточная стоимость объектов основных средств, приобретенных или созданных в процессе совместной деятельности. По такому имуществу исчисление и уплата налога производятся пропорционально стоимости вкладов участников в общее дело.

Согласно ст. 249 ГК РФ каждый участник долевой собственности обязан соразмерно со своей долей участвовать в уплате налогов, сборов и иных платежей по общему имуществу, а также в издержках по его содержанию и сохранению.

Если у одного из участников есть льгота по налогу на имущество, то она распространяется только на этого участника.

По окончании каждого квартала каждый участник простого товарищества должен представить в налоговые органы декларацию по налогу на имущество организации.

Формы декларации не приспособлены для отражения в них стоимости основных средств, задействованных в совместной деятельности, поэтому возникают некоторые трудности при ее заполнении организациями, участниками простого товарищества. Подавать две декларации (одну – по основной деятельности, вторую – по совместной) нельзя. Поэтому бухгалтеру придется свести в единый показатель среднегодовой стоимости ( строка 140 раздел 2 расчета) три составляющие:

· среднюю остаточную стоимость основных средств, используемых в самостоятельной деятельности,

· среднюю остаточную стоимость основных средств, переданных в качестве вклада в совместную деятельность,

· долю средней остаточной стоимости основных средств, приобретенных в результате совместной деятельности.

Методика объединения трех показателей в один не разъяснена ни в главе 30 НК РФ, ни в Инструкции по заполнению налоговой декларации. Поэтому на практике организации – участники совместной деятельности часто не включают в налоговую базу основные средства, переданные в простое товарищество. Не включая для налогообложения остаточную стоимость этого имущества, предприятия рискуют.

При проверке налоговые органы могут обратить внимание на остатки по счету 58 и, узнав о передаче основных средств в совместную деятельность, проверят, правильно ли с них начислен налог на имущество.

6.5.Особенности налогообложения имущества, переданного в доверительное управление

Доверительное управление – это передача на определенный срок имущества одного экономического субъекта (учредителя управления) другому (доверительному управляющему) для использования с целью получения дохода от управления, которое за вычетом вознаграждения доверительному управляющему является собственностью учредителя управления или третьего лица, названного учредителем управления (выгодоприобретателя).

Согласно п. 1 ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица.

Правовые особенности договора доверительного управления имуществом заключается в следующем:

· передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему (п.1, ст. 1012 ГК РФ),

· осуществляя доверительное управление, доверительный управляющий вправе совершать в отношении этого имущества в соответствии с договором любые юридические и фактические действия в интересах выгодоприобретателя,

· сделки с переданным в доверительное

· управление имуществом управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего,

· Объектом доверительного управления может быть любое имущество кроме имущества, находящегося в хозяйственном ведении или оперативном управлении (ст. 1013 ГК РФ),

· Договор доверительного управления имуществом должен быть заключен в письменной форме,

· Срок доверительного управления не может превышать пяти лет, однако для отдельных видов имущества законом может быть установлен иной предельный срок действия договора доверительного управления (п.2 ст. 1016 ГК РФ).

Существенными условиями договора доверительного управления на основании п.1 ст. 1016 ГК РФ являются условия, в которых должны быть указаны:

· Состав имущества, передаваемого ив доверительное управление,

· Наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя),

· Размер и форма вознаграждения управляющему,

· Срок действия договора доверительного управления.

В соответствии со ст. 378 НК РФ имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, облагается налогом у учредителя доверительного управления. В соответствии со ст. 10 Федерального закона от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах» паевой инвестиционный фонд – это обособленный имущественный комплекс. Он состоит из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления, и из имущества, полученного в

процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Имущество, составляющее паевой инвестиционный фонд является общим имуществом владельцев инвестиционных паев и принадлежит им на праве общей долевой собственности.

Собственники объекта недвижимости, входящего в состав паевого фонда, и данные о них, предусмотренные Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», устанавливаются на основании данных лицевых счетов

владельцев инвестиционных паев в реестре владельцев инвестиционных паев и счетов депо владельцев инвестиционных паев.

Плательщиками налога на имущество организаций в отношении имущества, составляющего паевой инвестиционный фонд, являются организации, признаваемые учредителями доверительного управления – владельцев инвестиционных паев.

Владельцы инвестиционных паев производят исчисление и уплату налога на имущество организации в отношении имущества, переданного ими в паевой инвестиционный фонд.

В отношении имущества, приобретенного и (или) созданного в рамках паевого инвестиционного фонда, исчисление и уплата налога производится организациями – владельцами инвестиционных паев пропорционально стоимости их инвестиционных паев (его доли в общем имуществе пайщиков).

Кроме того, управляющая компания, ведущая учет имущества паевого инвестиционного фонда, обязана для целей налогообложения сообщать каждому налогоплательщику – организации, владельцу инвестиционных паев сведения об остаточной стоимости имущества и его доле в общем имуществе пайщиков.

Контрольные вопросы:

1. Охарактеризуйте виды имущественных налогов РФ.

2. Плательщики налога на имущество организаций.

3. Что является объектом налогообложения по налогу на имущество организации?

4. Что не признается объектом налогообложения по налогу на имущество организации?

5. Какие льготы предусмотрены по налогу на имущество организаций?

6.Как определяется налоговая база по налогу на имущество организации?

7. Охарактеризуйте методику исчисления налога на имущество организации.

8.Назоите ставки налога на имущество организации.

9. Что является налоговым периодом по налогу на имущество организации?

10.Каков порядок исчисления данного налога.

11. Назовите сроки уплаты налога на имущество.

12.Какая бухгалтерская запись производится при начислении налога на имущество организаций?

13. Охарактеризуйте особенности определения налоговой базы в рамках договора простого товарищества.

14. Охарактеризуйте особенности налогообложения имущества, переданного в доверительное управление.

Тема 7. Земельный налог

7.1 Плательщики земельного налога.

7.2 Объект налогообложения, налоговая база по земельному налогу.

7.3. Налоговые ставки.

7.4. Порядок исчисления и сроки уплаты земельного налога.

7.5. Налоговые льготы.

7.6. Особенности исчисления земельного налога в отношении отдельных категорий землепользователей.

7.1 Плательщики земельного налога

Статья 388 НК РФ определяет круг лиц, являющихся плательщиками земельного налога. Данная статья связывает возникновение обязанности по уплате земельного налога с обладанием земельным участком на определенном праве.

Земельным Кодексом РФ предусмотрены следующие права на земельные участки:

· Право собственности граждан и юридических лиц (право частной собственности)

· Право собственности Российской Федерации (право федеральной собственности)

· Право собственности субъектов РФ

· Право муниципальной собственности

· Право постоянного (бессрочного) пользования

· Право пожизненного наследуемого владения

· Право ограниченного пользования чужим земельным участком (сервитут)

· Аренда, субаренда

· Безвозмездное срочное пользование земельным участком

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками:

· На праве собственности

· Праве постоянного бессрочного пользования

· Праве пожизненного наследуемого владения.

В отношении земельных участков, находящихся на праве безвозмездного срочного пользования у организаций и физических лиц или переданных им по договору аренды, следует отметить, что указанные лица налогоплательщиками земельного налога не являются, они будут уплачивать арендную плату.

Плательщиками земельного налога не являются лица, переведенные на уплату единого сельскохозяйственного налога.

Большое значение придается в главе 31 НК РФ положению, связанному с определением налогоплательщиков по новому земельному налогу в тех случаях, когда в Едином государственном реестре прав на недвижимое имущество и сделок с ним отсутствует информация о существующих правах на земельные участки. В этом случае налогоплательщики нового земельного налога определяются на основании государственных актов, свидетельств и других документов, удостоверяющих права на землю и выданных как физическим, так и юридическим лицам до вступления в силу ФЗ от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Статьей 14 указанного Закона установлено, что проведенная

государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется свидетельством о государственной регистрации прав. Форма свидетельства и специальной подписи устанавливается Правилами ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним.

Единый государственный реестр прав на недвижимое имущество и сделок с ним предназначен для ведения унифицированной в пределах РФ системы записей о правах на недвижимое имущество, сделок с ним, а также об ограничениях этих прав.

Документами, удостоверяющими право собственности, владения и пользования земельным участком являются:

· Свидетельство о государственной регистрации права на землю.

· Государственные акты, свидетельства и другие документы, удостоверяющие право на землю и выданные гражданам и юридическим лицам до ведения в действие Федерального Закона «О государственной регистрации прав на недвижимое имущество и сделок с ним».

· Документы (свидетельства на право собственности на землю, государственный акт на право пожизненного наследуемого владения землей или бессрочного (постоянного) пользования землей) по формам, утвержденным Указом Президента РФ № 1767, Постановлением Совмина РФ № 493, постановлением Правительства РФ 3 177.

· Акты, изданные органами государственной власти или органами местного самоуправления о предоставлении земельных участков.

Следовательно, налогоплательщиками земельного налога являются юридические и физические лица, обладающие правами собственности, правами постоянного (бессрочного) пользования или правами пожизненного наследуемого владения в соответствии с правоудостоверяющими документами на земельные участки.

7.2. Объект налогообложения, налоговая база по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

При этом под земельным участком как объектом налогообложения следует понимать часть поверхности земли (в т.ч. поверхностный слой), границы которой описаны и удостоверены в установленном порядке.

Исходным материалом для выявления границ земельного участка являются:

- землеустроительная документация,

- материалы межевания объектов землеустройства,

- карты (планы) объекта землеустройства,

- утвержденный внутрихозяйственный землеустроительный проект.

Географическое описание и юридико-техническое удостоверение земельного участка более полно, развернуто закреплены в документах государственного земельного кадастра. В Едином государственном реестре земель, в частности, содержатся следующие сведения о земельном участке:

· Кадастровый номер

· Местоположение (адрес)

· Площадь

· Категория земель и разрешенное использование земельного участка

· Зарегистрированные в установленном порядке вещные права и ограничения (обременения)

· Экономические характеристики

· Наличие объектов недвижимого имущества, прочно связанных с земельным участком.

Именно такое описание, надлежащее документирование и последующая регистрация земельного участка могут оптимально выражать юридическое понятие земельного участка.

Государственный земельный кадастр представляет собой единую систему, включающую Единый государственный реестр земель, кадастровые дела и дежурные кадастровые карты (планы), а также составленные на их основе реестры и базы земельно-кадастровых данных РФ и субъектов РФ.

Государственный земельный кадастр создается и ведется в

целях государственного учета земель, контроля за их использованием и охраной, планирования и регулирования использования земельных ресурсов, оценки земель и установления обоснованной платы за землю, обеспечения защиты прав на землю организаций и физических лиц, информационного обеспечения гражданского оборота земли.

При этом задачей государственного земельного кадастра является обеспечение всех заинтересованных лиц достоверными сведениями о характеристиках объектов учета и местоположения.

Государственный земельный кадастр ведется на трех уровнях: муниципальных образований, субъектов РФ и федеральном.

На уровне муниципального образования в государственном земельном кадастре содержатся сведения обо всех объектах кадастрового учета, расположенных на территории муниципального образования, о кадастровом зонировании его

территории, ведется реестр земель, находящихся в собственности

муниципального образования.

На уровне субъекта РФ в государственном земельном кадастре содержатся сведения о границах входящих в него муниципальных образований, кадастровом зонировании территории субъекта РФ, о землях в границах муниципальных образований в объеме, необходимом для реализации функций государственного контроля и управления, территориальных зонах, учитываемых на уровне субъекта РФ, а также ведется реестр земель, находящихся в собственности субъекта РФ.

Что касается федерального уровня ведения государственного земельного кадастра, то здесь содержатся сведения о Государственной границе РФ, границах субъектов РФ, сведения о землях в границах субъектов РФ в объеме, необходимом для реализации функций государственного контроля и управления, о кадастровых округах и территориальных зонах, учитываемых на уровне РФ. Также ведется реестр земель, находящихся в собственности РФ.

Основанием для государственного кадастрового учета является заявление, подаваемое заинтересованным лицом (собственником или обладателем иных прав) или его уполномоченным представителем в комитет по земельным ресурсам и землеустройству с приложением документов по

формированию объекта кадастрового учета. Вместе с заявлением предъявляется документ удостоверяющий личность и документ, подтверждающий полномочия действовать от имени юридического лица. Учетные действия начинаются с момента приема документов для государственного кадастрового учета. Объект считается учтенным со дня внесения записей об объекте в Единый государственный реестр земель. В процессе государственного кадастрового учета производится формирование кадастрового дела объекта, нанесение объекта на дежурную карту (план), изготовление кадастровой карты (плана) объекта учета , присвоение объекту кадастрового номера и занесение сведений об объекте в Единый государственный реестр земель.

Государственный кадастровый учет осуществляется не позднее чем в 30 – дневный срок со дня подачи заявления и представления в соответствующий комитет по земельным ресурсам и землеустройству всех документов, необходимых для этого учета.

Таким образом, ведение системы государственных записей дает возможность устанавливать эффективную базу для взимания земельного налога. Информация об использовании земель – важнейший компонент системы управления земельными ресурсами. Эта информация является основой для определения стоимости земельного налога на данный земельный участок.

7.3. Налоговые ставки, льготы

Статья 394 НК РФ содержит максимальные размеры налоговых ставок. При определении в соответствии с этой статьей налоговых ставок, которые будут устанавливаться нормативными правовыми актами представительных органов муниципальных образований, учитываются все категории земель, потому что земельный налог в РФ взимается в зависимости от категории земель.

Земли по целевому назначению подразделяются на следующие семь категории:

· Земли сельскохозяйственного назначения

· Земли поселений

· Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения,

информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения

· Земли особо охраняемых территорий и объектов

· Земли лесного фонда

· Земли водного фонда

· Земли запаса

По всем указанным выше землям налоговые ставки устанавливаются представительными органами муниципальных образований не в виде фиксированных платежей на единицу площади земельного участка, а в процентах от налоговой базы. При этом федеральный законодатель при установлении земельного налога определил максимальные ставки:

0,3 %:

· В отношении земель сельскохозяйственного назначения или земель в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства

· В отношении земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства

· В отношении земель, предоставленных для личного подсобного хозяйства, садоводства, огородничества и животноводства.

1,5 % - налоговая ставка по всем другим категориям земель.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. При этом налоговая база определяется отдельно согласно долям в праве

общей собственности на земельный участок, в отношении которого налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Если рассматривать земельные участки, находящиеся в общей долевой собственности, то здесь налоговая база определяется пропорционально доле каждого налогоплательщика в общей долевой собственности. В отношении земельных участков, находящихся в общей совместной собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Если организация приобретает здание, то к покупателю в этом случае переходит право собственности на ту часть земельного участка, которая занята этой недвижимостью, и здесь налоговая база будет определяется пропорционально его доле в праве собственности на земельный участок. В другом случае, если покупают здание несколько лиц, налоговая база будет определяться пропорционально их доле в праве собственности (площади) на это здание.

Налоговым кодексом РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. Налоговый период может состоять из нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Права по установлению отчетных периодов по земельному налогу предоставлены представительным органам муниципальных образований.

В главе 31 НК РФ установлено, что налоговым периодом для земельного налога признается календарный год – период с 1 января по 31 декабря. При этом в отношении налогоплательщиков-организаций и физических лиц, являющихся индивидуальных предпринимателями, установлены отчетные периоды - 1квартал, полугодие и 9 месяцев календарного года. Иными словами, эти категории налогоплательщиков должны вносить авансовые платежи каждый квартал.

7.4.Порядок и сроки уплаты земельного налога

Земельный налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований.

При этом срок уплаты налога для налогоплательщиков – организаций или физических лиц, являющихся индивидуальными предпринимателями, не может быть установлен ранее срока подачи налоговых деклараций на землю. С другой стороны данная категория плательщиков должна уплачивать земельный налог в срок не позднее 1 февраля года следующего за налоговым периодом, а значит налоговую декларацию необходимо подать хотя бы на несколько дней раньше.

Представительный орган муниципального образования при установлении земельного налога вправе предусмотреть для отдельных категорий плательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течении налогового периода.

Право не исчислять и (или) не уплачивать авансовые платежи по земельному налогу может быть предусмотрено для:

· Собственников дачных земельных участков, садовых земельных участков, огородных земельных участков

· Физических лиц, являющихся индивидуальными предпринимателями

· Членов крестьянских фермерских хозяйств

· Лий, имеющих право на уменьшение налоговой базы земельного налога на 10 тысяч рублей

· Других кат

| <== предыдущая страница | | | следующая страница ==> |

| Библиографический список. 1. Уголев, Б.Н. Древесиноведение с основами лесного товароведения [Текст]: учебник / Б | | | MODUL 2 |

Дата добавления: 2014-10-14; просмотров: 441; Нарушение авторских прав

Мы поможем в написании ваших работ!