Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

ЧАСТНЫЕ ФУНКЦИИ: МАРКЕТИНГ, ИННОВАЦИЯ

Маркетинг - концепция ориентации деятельности на потребителя.

Инновация - это конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедрённого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности либо в новом подходе к социальным услугам.Другими словами, инновация - это новый или усовершенствованный продукт, услуга, технология, внедрённые на рынке, в производственнохозяйственной деятельности.

Инновация создаётся в результате исследований и открытий, материализует научные и практические решения. Её основное свойство -новизна .

28.Планирование как функция менеджмента. Виды планов. Основные принципы планирования. Методы планирования.

Планирование - это определение системы целей функционирования и развития организации, а также путей и средств их достижения.

Планирование - главная функция менеджмента. В процессе планирования менеджер определяет цели и задачи предприятия, необходимые для их решения материальные, финансовые и трудовые резервы, установленные сроки реализации поставленных целей, ответственных за их исполнение и самих исполнителей. Планирование позволяет менеджеру действовать осознанно, руководствуясь как долгосрочной перспективой, так и проблемами, возникающими в текущей работе.

План представляет собой сложную социально-экономическую модель будущего состояния организации.

Виды плана:

1. Стратегическое планирование - выполняется на высшем уровне управления;

2. Тактическое планирование (средний уровень);

3. Оперативное планирование (низший уровень).

Методы планирования:

1. Бюджетный - с его помощью можно наглядно представить приток и отток

наличного капитала

2. Анализ окупаемости - соотнести и просчитать затраты, доходы и производственные

мощности.

3. Оперативное исследование - использование научной техники и технологии для

анализа проблем и моделирования ситуаций.

ОСНОВНЫЕ ПРИНЦИПЫ ПЛАНИРОВАНИЯ

1. Принцип единства предполагает, что планирование в организации должно иметь системный характер. Система означает существование совокупности взаимосвязанных элементов и наличие единого направления их развития, ориентированного на общие цели.

Элементами планирования в организации являются отдельные подразделения, входящие в нее, и отдельные части процесса планирования.

2. Принцип участия тесно связан с принципом единства. Этот принцип означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипа-тивным.

3. Принцип непрерывности предполагает, что: – процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла;

– разработанные планы должны непрерывно приходить на смену друг другу (второй – на смену первому, третий – на смену второму и т. д.).

Второе из условий непрерывности планирования – постоянное следование планов друг за другом – компании, как правило, соблюдают. В то же время нередки случаи прерывания процесса планирования: фирмы разрабатывают план в течение определенной части года, утверждают его и прекращают планирование до следующего периода.

4. Принцип гибкости связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями.

Поэтому планы обычно содержат определенные резервы.

Однако существуют определенные пределы резервов планирования:

– резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

– низкие резервы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

5. Принцип точности означает, что всякий план должен быть составлен с такой степенью точности, которая совместима с определенной долей неизвестности.

Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

29. СОДЕРЖАНИЕ И ЗАДАЧИ ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ. ПЕРСПЕКТИВНОЕ ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ. БИЗНЕС-ПЛАНИРОВАНИЕ. СТРУКТУРА И СОДЕРЖАНИЕ РАЗДЕЛОВ БИЗНЕС-ПЛАНА.

Содержание внутрифирменного планирования состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка и проявляется в конкретизации целей развития всей фирмы и каждого подразделения в установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Формы планирования различаются в зависимости от направленности, характера решаемых задач и планового периода:

♦ перспективное (стратегическое) — определение главных

целей деятельности, новых возможностей фирмы, ориентировочных значений конечных результатов, средств, способов и ресурсов для их достижения обычно на 10—15 лет;

♦ среднесрочное (оперативное) — формулирование основных задач производственного, сбытового, финансового, кадрового, ресурсного, снабженческого характера обычно на 5-летний период;

♦ текущее (тактическое) — детальная разработка (обычно сроком на один год) оперативных планов (в частности, программ маркетинга, планов научных исследований, производственных планов, планов материально-технического снабжения), развиваемых в календарных планах (месячных, квартальных, полугодовых).

ПЕРСПЕКТИВНОЕ ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ.

Такое планирование, охватывающее период от 10 до 20 лет (чаще 10-12 лет) предусматривает разработку общих принципов ориентации предприятия на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Перспективное планирование помогает принимать решения по комплексным проблемам деятельности предприятия в международном масштабе:

определение направлений и размеров капиталовложений и источников их финансирования;

внедрение технических новшеств и прогрессивной технологии;

диверсификация производства и обновление продукции; формы осуществления заграничных инвестиций;

совершенствование организации управления по отдельным подразделениям и кадровой политике.

Бизнес-план - это документ, содержащий обоснование действий, которые необходимо осуществлять для реализации какого-либо коммерческого проекта или создания нового предприятия. Составлять его рекомендуется на 3-5 лет. Для первого и второго года показатели следует давать в помесячной и поквартальной разбивке, далее - в годовом разрезе.

СТРУКТУРА БИЗНЕС-ПЛАНА

1. Титульный лист и оглавление.

Титульный лист имеет следующее содержание:

- заголовок плана;

- дата его подготовки;

- кто подготовил план, полное название и адрес фирмы, имя предпринимателя и его домашний телефон;

- для кого подготовлен план;

- иногда рекомендуют включить в титульный лист заявление о том, что содержащиеся в документе сведения не подлежат разглашению, так фиксируется право предпринимателя на свою идею.

Оглавление - это наиболее читаемая часть бизнес-плана, после титульного листа и резюме. Оно должно дать чёткое представление о всём содержании бизнес-плана. Оглавление не должно быть перенасыщено деталями, однако необходимо выделить подзаголовки наиболее значимых отделов плане и не забить пронумеровать страницы.

2. Резюме.

Резюме пишется в последнюю очередь, после того как бизнес-план в целом составлен. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель.

Структура резюме должна состоять из 3-х частей:

1. введение: включает цели плана, коротко выраженную суть проекта;

2. основное содержание: сжатое всех ключевых элементов бизнес-плана и её основных частей: род деятельности, прогноз спроса, источники финансирования и т. д.;

3. заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

Для составления резюме чрезвычайно важно правильное представление о его резюме. Резюме должно быть кратким, обычно в три-четыре страницы, но лучше, если резюме поместится на одной страницы. Резюме- это ключевая часть документа, “продающая” его инвестору, и она должна быть составлена так, чтобы у читателя возникло желание продолжить чтение бизнес-плана. То есть резюме должно привлекать не количеством, а качеством, учитывая специфику деятельности и запросов потенциальных инвесторов.

3. Описание продуктов/услуг

И сам предприниматель, и его инвесторы точно должны знать, что, какие продукты и услуги планируется предлагать рынку. То есть бизнес-план должен включать детальное описание будущего товара.

Вопросы, которые относятся к описанию товара (продукта/услуги), могут представлять собой следующий перечень:

- Конкретное описание товара и способов его применения. При этом свойства товара должны быть сопряжены с потребностями его потенциальных покупателей.

- Тенденция применения выбранного товара (будет ли с течением времени его потребление возрастать или уменьшатся, возможны ли новые способы его применения?). Каким фирма видит жизненный цикл своего товара?

- Каков диапазон подобных продуктов/услуг, предлагаемых конкурентами? Обладает ли выбранный товар уникальностью по сравнению с моделями конкурентов, требует ли рынок (потребители) наличия уникальности, специфичности товара?

- Каков уровень зашиты товара, то есть располагает ли предприниматель патентом, авторскими правами, зарегистрированной торговой маркой и т. п.?

4. Анализ положения дел в отрасли.

Описывая отрасль, важно показать абсолютные размеры рынка, склонен ли этот рынок к росту или застою, основные сегменты рынка ( группы потребителей). Нужно определить, насколько чувствителен рынок к различным внутренним и внешним факторам, подвержён ли он циклическим и сезонным колебаниям и т. д. Необходимо описать своих конкурентов, долю рынка, которую они захватили, сегменты, на которые ориентируются, учесть другие отраслевые факторы.

5. Оценка конкурентов и выбор конкурентной стратегии.

В бизнес-плане должны быть описаны выбранные стратегии и их применение.

Если предприниматель всерьёз решил изменить свою стратегию или только внедряется на конкурентный рынок, он должен предусмотреть возможные ответные действия конкурентов:

- степень вероятности ответных действий;

- их возможное воздействие на фирму;

- когда это может произойти;

- насколько агрессивными они будут;

- есть ли возможность уклонится от особо агрессивных воздействий.

6. План производства.

Главное правило при написании этого раздела: изложение должно быть предельно простым, не нужно злоупотреблять применением технического жаргона, так как читать этот раздел, скорее всего, будут люди без специального инженерного образования.

Вместе с тем нельзя думать, что финансистов не интересуют производственные проблемы и их обоснование- все главные компоненты производственной системы должны быть описаны в бизнес- плане.

Помимо технического описания план производства должен включать экономические расчёты издержек производства.

7. План маркетинга.

Для того чтобы достичь успеха, фирма должна создать эффективный рынок для своего товара. Основные шаги по созданию такого рынка описывает маркетинговый раздел бизнес-плана.

Мало просто произвести хороший продукт, предложить яркую техническую инновацию. Нужно также завоевать покупателей этого товара, привлечь к нему людей, которые обладают способностью оплачивать покупки, то есть создать платёжеспособный спрос на свой товар. В российском предпринимательстве не сложилась маркетинговая деятельность, среди всех элементов устойчивых традиций маркетинговой деятельности преобладает реклама. Между тем планирование маркетинга насущно необходимо.

8. Организационный план.

Организационный план знакомит с формой собственности, выбранной фирмой, вопросами руководства, распределения полномочий и ответственности, типом организационной структуры фирмы.

Если фирма существует уже несколько лет, необходимо описать историю формирования собственности, изменения, которые произошли в ней. Рассказать также о родительской компании или дочерних обществах, если таковые существуют. С этой точки зрения схема организации может быть дополнена сведениями о доле акции, которая владеет каждая из компаний, и её права при голосовании.

9. Финансовый план.

Финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения наличности.

Кроме того, при составлении бизнес-плана проводится так называемый анализ чувствительности.

Анализ чувствительности - это метод изучения эффекта изменений текущей чистой стоимости( чистой дисконтированной стоимости) проекта в связи с изменением ключевых параметров проекта- затрат на исследование и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т. п.

Чистая дисконтированная стоимость - это показатель эффективности инвестиций, предпринятых в рамках предпринимательского проекта.

Дисконтирование стоимости - это определение текущей стоимости будущих денежных доходов фирмы, которые должны быть получены в результате реализации проекта. Чем выше дисконтированная стоимость проекта, тем он эффективнее.

Критерием эффективности бизнес - проекта является положительная величина чистой дисконтированной стоимости. Таким образом, анализ чувствительности позволяет определить, не приведут ли изменения ключевых параметров проекта к снижению чистой дисконтированной стоимости до отрицательной величины, то есть к утрате эффективности проекта. Другими словами, этот метод определяет, насколько чувствителен проект к изменениям. Предварительное применение анализа чувствительности в рамках бизнес- планирования позволяет снижать предпринимательских риск, избегать непроизводительных вложений капитала.

Ещё одна важная составляющая финансового раздела бизнес-плана - это определение источников капитала ( фондов ), необходимых для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Данные об источниках капитала должны быть увязаны с использованием фондов при конкретном указании способов и направления использования капитала.

При определении источников финансирования рекомендуется проводить активную политику поисков необходимого капитала, разнообразить способы их получения- от обращения в банк, к венчурным капиталистам и выпуска акции и облигации до поиска помощи у федерального правительства и муниципальных структур через государственные субсидии, схемы финансирования малого бизнеса и т. д.

10. План исследований и разработок.

Не каждая фирма обладает необходимыми возможностями для проведения научных исследований и разработок (НИОКР). Ведь эта сфера деятельности требует значительных вложений капитала, наличия высококвалифицированных специалистов и менеджеров, высокой степени специализации производства. Поэтому небольшие фирмы, только осваивающие бизнес, часто довольствуются использованием уже существующих разработок, имитацией тех или иных технологий производства и товаров.

11. Оценка риска.

Слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; надежность партнеров и поставщиков.

12. Приложения.Перечень основных документов.

30.Понятие «жизненный цикл организации». Уровни управления в организации. Порядок организации фирмы. Виды организаций.

Жизненный цикл организации - совокупность стадий, которые проходит организация за период своего функционирования: рождение, детство, юность, зрелость, старение, возрождение.

Виды организаций

Организации классифицируют по следующим признакам:

1. По форме собственности (частная и общественная, их виды).

2. По источникам финансирования (бюджетные и внебюджетные с собственным и заёмным капиталом, с иностранным капиталом и т.д.).

3. По функциональной роли (политические, общественные, государственные, религиозные и т.д.).

4. По масштабам производства:

а) малые предприятия (фирмы);

б) крупные комплексные организации:

- корпорация;

- финансово-промышленная группа (ФПГ);

- холдинг;

- консорциум;

- транснациональная корпорация (ТНК);

- стратегический альянс;

- технополис и др.

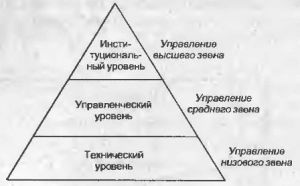

Выделяют следующие уровни управления с четким разграничением функций: 1. Нижний, или технический. К нему относятся менеджеры, которые решают конкретные вопросы по выполнению поставленных целей (выпуск продукции, получение прибыли и т.д.), а также напрямую работают с исполнителями. 2. Средний, или управленческий уровень. Сюда входят менеджеры, контролирующие несколько структурных подразделений предприятия, а также руководители целевых проектов и программ, обслуживающих и вспомогательных производств.-

3. Высший, или институциональный уровень управления. Это администрация предприятия, занимающаяся решением важнейших стратегических задач на уровне всего предприятия (развитие, выбор рынка сбыта, управление финансами и пр.)

Порядок организации фирмы

| Образование фирмы осуществляется юридическими или физическими лицами, именуемыми учредителями, с соблюдением национального законодательства. На учредителей возлага-тся имущественная и уголовная ответственность за правильность проведения процесса учреждения (выработку и представшие учредительных документов, формирование капитала, органов управления, регистрацию фирмы). Различают учредителей фирмы и акционеров. ционе ми являются все юридические и физические лица, владеют,, акциями фирмы. Пакет учредительных документов при образовании включает: ♦ договор, отражающий вопросы, связанные с деятельностью учредителей в процессе создания и функционирования прр»приятия; ♦ устав, определяющий принципы деятельности иреннюю организацию фирмы. Учредительский договор определяет права и обязанности только учредителей, а устав — всех акционеров. В уставе определяются: наименование фирмы; предмет и цели деятельности; местонахождение; состав участников, представительство; размер уставного (акционерного или оплаченного) капитала; размер долей участников (состав вклада); виды акций, их номинальная цена и количество; порядок формирования уставного капитала (внесения вклада каждым участником); число акционеров; структура, состав и компетенция органов управления; порядок принятия решений; способы публикации информации о фирме; порядок ликвидации фирмы. В устав могут включаться и дополнительные условия (от прав и обязанностей участников до порядка распределения прибыли). Устав фирмы разрабатывается учредителями и утверждается при регистрации фирмы соответствующими нотариальными органами. Устав фирмы может быть изменен по специальному решению общего собрания акционеров, принятому квалифицированным большинством. Регистрация фирмы предоставляет защиту исключительного права на фирму, ее наименование и товарный знак. Фирменное наименование может содержать имя и фамилию одног или нескольких владельцев фирмы, отражать характер тельности фирмы, либо быть вымышленным. Фирменное наименование должно содержать указание на характер объединения (правовое положение фирмы). Образование фирмы осуществляется с соблюдением наИй нального законодательства о компаниях. При этом регистрации подлежат определение правового положения фирмы; устав фирмы, устанавливающий порядок учреждения и функционирования фирмы; образование капитала фирмы; порядок эмиссии, приобретения и передачи паев или акций; принадлежности ка-йтаЛа; организационная структура фирмы; порядок проведения собраиий акционеров; порядок отчетности и удовлетворение требований аудиторов; ликвидация фирмы (ее порядок и формы проведения). Регистрация фирмы обязательна и осуществляется государственным административными органами с целью государственного контроля деятельности фирмы; регулирования предпринимательской деятельности; осуществления налогообложения; предоставления путем публикаций сведений об участниках предпринимательской деятельности в итогах их хозяйственной деятельности за год. |

| <== предыдущая страница | | | следующая страница ==> |

| ПОНЯТИЕ «ИНФОРМАЦИЯ». ИНФОРМАЦИЯ В МЕНЕДЖМЕНТЕ И ПРЕДЪЯВЛЯЕМЫЕ К НЕЙ ТРЕБОВАНИЯ | | | Организационная структура: понятие, основные типы. Взаимосвязь организационной и управленческой структур |

Дата добавления: 2014-11-06; просмотров: 291; Нарушение авторских прав

Мы поможем в написании ваших работ!