Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Линейный метод

При этом методе годовая норма амортизации (На) определяется как величина, обратная сроку полезного использования (Тпи)

На = 1 / Тпи х 100; (3)

Амортизация рассчитывается как произведение нормы амортизации (На) на первоначальную балансовую стоимость основного средства или нематериального актива Спер.

А = На / 100 х Спер; (4)

Пример: начислить линейным методом амортизацию при сроке полезного использования пять лет по автопоезду, первоначальная стоимость которого 1000 тыс. руб.

Решение:

1) Норма амортизации

На = 1 / 5 = 0,2

2) Годовая норма амортизации

А = На х Спер = 0,2 х 1000 тыс. руб .= 200 тыс. руб.

3) Амортизация за три года составляет

А х 3 = 200 тыс. руб. х 3 = 600 тыс. руб.

Нелинейный метод (метод уменьшаемого остатка )

При этом методе норма амортизации определяется как величина, обратная сроку полезного использования, увеличенная вдвое

На = 1 / Тпи х 2 х 100 = 2 / Тпи х 100; (5)

Остаточная стоимость (Сост) - это разница между первоначальной стоимостью и начисленной амортизацией

Сост = Спер – А; (6)

При применении этого метода установлена следующая особенность расчета сумм амортизации - когда остаточная стоимость амортизируемого имущества достигает 20% от первоначальной стоимости, фактически происходит переход на линейный метод начисления амортизации.

Пример: начислить нелинейным методом амортизацию при сроке полезного использования в десять лет по автопоезду, первоначальная стоимость которого 1000 тыс. руб.

Решение:

1) Норма амортизации

На = 1 / Тпи х 2 = 2 / 10 = 0,2

2) Годовая норма амортизации по годам:

А1= 0,2 х 1000 тыс. руб.= 200 тыс. руб.

А2 = 0,2 х (1000 тыс. руб. - 200 тыс. руб.) = 160 тыс. руб.

A3 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. -160 тыс. руб.) = 128 тыс. руб.

А4 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. - 160 тыс. руб. - 128 тыс. руб.) = 102,4 тыс. руб.

А5 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. - 160 тыс. руб. - 128 тыс. руб.-102,4 тыс. руб.) = 81,92 тыс. руб.

А6 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. - 160 тыс. руб. - 128 тыс. руб.-102,4 тыс. руб. - 81,92 тыс. руб.) = 65,5 тыс. руб.

А7 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. - 160 тыс. руб. - 128 тыс. руб.-102,4 тыс. руб. - 81,92 тыс. руб. - 65,5 тыс. руб.) = 52,4 тыс. руб.

А8 = 0,2 х (1000 тыс. руб. - 200 тыс. руб. - 160 тыс. руб. - 128 тыс. руб.-102,4 тыс. руб. - 81,92 тыс. руб. - 65,5 тыс. руб. - 52,4 тыс. руб.) = 42,0 тыс. руб.

Таблица 16

Первоначальная и остаточная стоимость основных фондов и нематериальных активов, находящихся в собственности предприятия (тыс. руб.)

| № | Показатели | Годы | ||

| п\п | 1-й | 2-й | 3-й | |

| 1. | Первоначальная стоимость основных средств, в т.ч. | |||

| 1.1. | Транспортных средств | (2 ед.) | (2 ед.) | (3 ед.) |

| 1.2. | Здания (офиса) | - | - | - |

| 1.3. | Площадки для стоянки | - | - | - |

| 1.4. | Ремонтного бокса | - | - | - |

| 1.5. | Охранного и противопожарного оборудования | - | - | - |

| 1.6. | Технологического оборудования | - | - | - |

| 1.7. | Офисной техники, в т.ч. связи | - | - | - |

| 1.8. | Инструментов и приборов | - | - | - |

| 1.9. | Мебели | - | - | - |

| 1.10. | Прочих основных средств | - | - | - |

| 2. | Годовая амортизация, всего, в т.ч. | |||

| 2.1. | Транспортных средств | |||

| 2.2. | Здания (офиса) | - | - | - |

| 2.3. | Площадки для стоянки | - | - | - |

| 2.4. | Ремонтного бокса | - | - | - |

| 2.5. | Охранного и противопожарного оборудования | - | - | - |

| 2.6. | Технологического оборудования | - | - | - |

| 2.7. | Офисной техники в т.ч. связи | - | - | - |

| 2.8. | Инструментов и приборов | - | - | - |

| 2..9 | .Мебели | - | - | - |

| 2.10. | Прочих основных средств | - | - | - |

| 3. | Амортизация основных средств нарастающим итогом, всего | |||

| 4. | Остаточная стоимость основных фондов на конец года (п.1 - п.3) | |||

| 5. | Первоначальная стоимость нематериальных активов (срок службы 10 лет) | |||

| 6. | Амортизация нематериальных активов (норма годовой амортизации - 10%) | |||

| 7. | Амортизация нематериальных активов нарастающим итогом | |||

| 8. | Остаточная стоимость нематериальных активов (п. 5 - п. 7) | - |

Итого, амортизация за восемь лет составляет

А1 + А2 +АЗ + А4 + А5 + А6 + А7 + А8 = А8 = 200 тыс. руб. + 160 тыс. руб. + 128 тыс. руб. + 102,4 тыс. руб. + 81,92 тыс. руб. + 65,5 тыс. руб. + 52,4 тыс. руб. + 42,0 тыс. руб. = 832,22 тыс. руб.

3) Определяем 80 % от первоначальной стоимости

80% х Спер = 80% х 1000 тыс. руб.= 800 тыс. руб. Следовательно мы уже начислили амортизации более 80% стоимости имущества. Оставшаяся амортизация на девятый и десятый год распределяется равномерно на два года по 83,89 тыс. руб. в год.

(1000 тыс. руб. - 832,22 тыс. руб.) / 2 = 83,89 тыс. руб.

Амортизация по нематериальным активам определяется аналогичным образом.

В настоящее время для нелинейной амортизации законодательством даются готовые нормы амортизации (Налоговый кодекс, часть 2, Глава "Налог на прибыль").

Амортизация на предприятии начисляется каждый месяц.

Пример расчета первоначальной и остаточной стоимости имущества, амортизации приведен в таблице 16.

Расчет оплаты труда

Затраты на оплату труда состоят из трех частей:

- основная оплата труда;

- дополнительная оплата труда;

- премии.

Основная оплата труда рассчитывается как произведение тарифной ставки (месячного оклада) на отработанное время или сдельной расценки (за тонну перевезенного груза, тонно-километр транспортной работы), на количество перевезенной продукции или оказанных услуг. Основная оплата включает различные доплаты и надбавки.

Дополнительная оплата труда (оплата различных отпусков, листков нетрудоспособности, выполнения государственных обязанностей и т.д.) рассчитывается студентами укрупненно в размере 8-12% от основной оплаты труда.

Премии рассчитываются по действующим на предприятии положениям по премированию.

К примеру, расчет основной оплаты труда для административно- управленческих работников:

для директора - (50,0 тыс. руб. х 1 чел. х 12 мес.) = 600,0 тыс. руб.

для заместителя директора по эксплуатации ТС - (25,0 тыс. руб. х 1 чел. х 12 мес.) = 300 тыс. руб.

где 50,0 и 25,0 тыс. руб. соответственно месячный должностной оклад с надбавками и доплатами директора и заместителя директора на данном предприятии.

Вначале студенты рассчитывают основную оплату труда по каждой из категорий работников, затем дополнительную оплату труда и отчисления во внебюджетные фонды.

Таблица 17

Пример расчета оплаты труда (тыс. руб.)

| Категории работников | Затраты по годам, чел. | ||

| 1. Основная оплата труда, всего. в т.ч. | |||

| 1.1. Административно – управленческие работники | 900,0 | ||

| 1.2. Специалисты | |||

| 1.3. Служащие | |||

| 1.4. Водители | |||

| 1.5. Рабочие | |||

| 1.6. Охрана | |||

| 2. Дополнительная оплата труда | |||

| 3. Премии | |||

| 4. Итого (п.1 + п.2 + п.3) |

Основная оплата труда может быть рассчитана и укрупненным способом. К примеру, численность работников на предприятии - 15 чел. Средняя месячная оплата труда на одного человека с учетом доплат и надбавок - 12, 5 тыс. руб. Таким образом основная оплата труда составит:

12, 5 тыс. руб. х 15 чел. х 12 мес. = 2250,0 тыс. руб.

Дополнительная оплата труда:

2250,5 тыс. руб. х 10% / 100% = 225 тыс. руб.

где 10% - норматив дополнительной оплаты труда по предприятию.

Расчет отчислений (взносы) во внебюджетные фонды.

Отчисления (взносы) во внебюджетные фонды (пенсионный фонд - ПФ, фонд социального страхования - ФСС, фонд медицинского страхования - ФМС) рассчитываются по действующим ставкам страховых взносов от суммы основной и дополнительной оплаты труда.

Отчисления во внебюджетные фонды для юридического лица:

(2250,0 тыс. руб. + 225 тыс. руб.) х 30% / 100 = 742,5 тыс. руб.

где 30% - действующая ставка отчислений во внебюджетные фонды для юридического лица с 2012 года.

Если бы данное предприятие было бы в форме ИП (1 чел. - индивидуальный предприниматель, 14 чел. - наемные работники), то отчисления во внебюджетные фонды рассчитывались бы следующим образом:

- для индивидуального предпринимателя:

Расчёт взносов в Пенсионный фонд берётся исходя из 2 МРОТ по формуле:

2 х МРОТ х тариф страховых взносов х 12

Для расчета взносов в ФОМС берётся один МРОТ

Таким образом, на 2013 год стоимость страхового года (и, соответственно, фиксированные взносы) составят:

в Пенсионный фонд — 32479,20 руб. (2 × 5205 руб. × 26% × 12 мес.). Если плательщик взносов 1967 года рождения и младше, то взносы в ПФ составят на страховую часть 24984 руб. (2 × 5205 руб. × 20% × 12 мес.), на накопительную 7495,20 руб. (2 х 5205 руб. × 6% × 12 мес.). Если плательщик 1966 года рождения и старше, то вся сумма (32479.20) уплачивается на страховую часть;

в Федеральный фонд обязательного медицинского страхования — 3185,46 рубля (5205 руб. × 5.1% × 12 мес.);

в Территориальный фонд обязательного медицинского страхования — в 2013 году взносы не платятся.

где - 5205 руб. - размер МРОТ по РФ;

12 - количество месяцев в году;

26%, 5,1% - соответственно отчисления в ПФ и ФОМС (ставки страховых взносов).

Отчисления в ФСС для ИП не начисляются.

- для наемных работников находящихся на специальном режиме налогообложения (УСН или ЕНВД) отчисления рассчитываются по действующей ставке страховых взносов от всех сумм выплат и иных вознаграждений в пользу физического лица:

2100 тыс. руб. х 20% / 100% = 420,0 тыс. руб. (ПФ);

где 2100 тыс. руб. - годовой фонд оплаты труда для 14 наемных работников ИП;

20% - действующая ставка страховых взносов в ПФ для наемных работников ИП с 2012 года;

Отчисления в ФМС и ФСС для наемных работников не начисляются.

Расчет материальных затрат

Материальные затраты являются самой крупной статьей затрат в себестоимости автотранспортных перевозок (40-60% от общих затрат). Они состоят из следующих элементов.

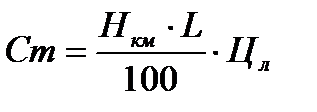

1) Затраты на топливо для автомобилей рассчитываются с учетом стоимости топлива на данный момент по следующей формуле:

, руб. (7)

, руб. (7)

где, Hкм – базовая норма расхода топлива, л/100 км;

Hmкм – дополнительная норма расхода топлива на 100 т.км транспортной работы. Установлена в размере 2,0 литра для карбюраторных двигателей, и 1,3 литра – для дизельных.

L – общий годовой пробег всех автомобилей, км;

W – грузооборот, т.км;

Km – коэффициент, учитывающий дополнительный расход топлива на внутригаражные нужды, надбавку на зимнее время и др. (Кm= 1,05…1,15);

Цл – цена одного литра топлива, руб.

Иногда формулу 7 упрощают:

, руб. (8)

, руб. (8)

2) Затраты на смазочные и эксплуатационные материалы. Расход этих материалов нормируется в зависимости от расхода топлива, поэтому в укрупненных расчетах их затраты можно принять в размере 10-20% от затрат на топливо.

(9)

(9)

3) Затраты на шины определяются исходя из годового пробега шин, норм эксплуатационного пробега и цены. Норма пробега устанавливается нормативными документами. Для укрупненных расчетов можно принять следующие нормы эксплуатационного пробега:

- для грузовых автомобилей (60 - 85 тыс. км);

- для легковых автомобилей (30 -40 тыс. км).

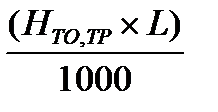

4) Затраты на запасные части и материалы для технического обслуживания и ремонта подвижного состава определим по формуле:

СТО,ТР =  , руб. (11)

, руб. (11)

где, НТО,ТР – норма затрат на ТО и ТР (500 - 1000), руб./1000км.

5) Затраты на диски и колпаки определяются исходя из количества и цены.

6) Затраты на тентование включают стоимость используемых материалов.

7) Материальные затраты на содержание и ремонт производственно-технической базы предприятия. Эти затраты можно принять в размере 5% от стоимости зданий и строений.

(12)

(12)

8) Прочие материальные затраты рассчитываются в размере 3- 5% от суммы предыдущих материальных затрат.

Расчет прочих (накладных) затрат

Обязательное (ОСАГО) и добровольное (КАСКО и др.) страхование ТС и ответственности рассчитывается по действующим ставкам.

Обязательное страхование от травматизма рассчитывается в размере 0,7% от затрат на оплату труда.

Оплата услуг за ТО и ремонт, стоянку, юридических, консультационных рассчитывается по действующим ценам.

Содержание зданий и помещений можно принять в размере 10% от стоимость имущества.

Арендные (лизинговые) платежи за арендуемое имущество рассчитываются по действующим арендным или лизинговым месячным платежам.

Расходы на проведение сертификации рассчитываются по действующим ставкам.

Командировочные расходы для водителей по трудовому кодексу не рассчитываются, а затраты на разъездной характер их деятельности компенсируются надбавками к оплате труда.

Канцелярские расходы расходы рассчитываются по величине необходимых материальных ресурсов (канцтоваров, катриджей и др.) и действующим ценам.

Услуги связи, почты и т.д. рассчитываются по действующим тарифам.

Охрана и противопожарная безопасность рассчитываются по действующим тарифам.

Хозяйственные расходы (отопление, освещение, уборка, приобретение инвентаря, отдельных расходных материалов и др.) рассчитываются по действующим тарифам.

Дорожные сборы и прочие расходы на иностранной территории рассчитываются по действующим ставкам.

Расходы на содержание служебного автотранспорта рассчитываются по нормам затрат (топливо, ремонт, оплата водителей и др.).

Расходы по компенсации за использование личных автомобилей для служебных поездок (легковые автомобили с рабочим объемом двигателя) учитываются в пределах следующих норм:

до 2000 куб. см включительно - 1200 рублей в месяц;

свыше 2000 куб. см - 1500 рублей в месяц;

мотоциклы - 600.

Представительские расходы - расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий учитываются в размере 4% от расходов налогоплательщика на оплату труда за отчетный (налоговый) период.

Расходы на рекламу через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуни-кационные сети не ограничиваются (раньше ограничивались).

Расходы на подготовку кадров учитываются при исчислении налога на прибыль без каких-либо ограничений (раньше ограничивались).

Транспортный налог определяется как произведение соответствующей ставки на мощность двигателя автомобиля.

Haлог на имущество рассчитывается по действующим ставкам от стоимости имущества.

Земельный налог рассчитывается по действующим ставкам.

Расходы в виде процентов по долговым обязательствам рассчитыва-ются и учитываются с 01.01.2011 по 31.12.2012 по ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях; и произведению ставки рефинансирова-ния ЦБ РФ и коэффициента 0,8 по долговым обязательствам в иностранной валюте.

Прочие затраты (расходы) можно рассчитать укрупненно в размере 30-50% от материальных затрат.

| <== предыдущая страница | | | следующая страница ==> |

| Организация работы | | | Расчет внереализационных затрат |

Дата добавления: 2014-11-08; просмотров: 333; Нарушение авторских прав

Мы поможем в написании ваших работ!