Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Учет финансовых результатов в торговле

Основные понятия по теме

Основной показатель, характеризующий эффективность деятельности торгового предприятия – прибыль. Источником формирования прибыли от торговой деятельности являются реализованные торговые надбавки (валовой доход). По истечении месяца необходимо определить и списать торговые надбавки, приходящиеся на реализованные товары.

В оптовой торговле оптовые надбавки на реализованные товары обычно подсчитываются по каждой проданной партии согласно товарно-транспортным накладным.

В розничной торговле учет движения товаров и объема реализации ведется суммовым методом по розничным ценам. Поэтому для исчисления валового дохода требуется ежемесячно определять сумму реализованных торговых надбавок и покупную стоимость товаров, проданных в отчетном месяце.

Торговые надбавки на реализованные товары могут быть рассчитаны двумя способами:

- исходя из ассортимента товаров;

- по среднему проценту.

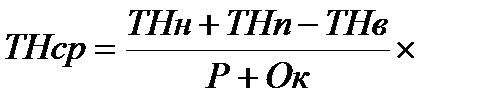

По первому способу суммы реализации товаров каждой группы умножаются на процент торговой надбавки по этой группе. Результаты суммируются. Такой способ трудоемок. К тому же данные о реализации товаров по группам становятся известны только после инвентаризации остатков товаров. Поэтому на практике чаще используют второй способ расчета реализованных торговых надбавок – по среднему проценту:

100 % ,

100 % ,

где ТНср – средний процент торговых надбавок;

ТНн – сумма торговых надбавок, приходящаяся на остаток товаров на начало месяца;

ТНп – сумма торговых надбавок, начисленная на поступившие за месяц товары;

ТНв – сумма торговых надбавок, приходящаяся на прочее выбытие товаров (недостатки, потери);

Р – розничная реализация товаров за месяц;

Ок – товарные остатки на конец месяца.

Чтобы определить сумму реализованных торговых надбавок, надо розничную реализацию товаров умножить на средний процент торговых надбавок.

Торговые надбавки, приходящиеся на остаток товаров, обычно определяют сальдовым методом, т. е. из их предварительного сальдо вычитают реализованные за месяц торговые надбавки.

Сумму реализованных торговых надбавок в учете отражают сторнировочной записью по дебету счета 90-2 «Себестоимость реализации» и кредиту счета 42-1 «Торговая наценка».

Финансовый результат от реализации товаров определяют на счете 90 "Реализация" путем сопоставления кредитового и дебетового оборота. После всех сторнировочных записей по кредиту (вернее, по дебету со знаком минус) остаются суммы реализованных торговых надбавок, а по дебету – издержки обращения, приходящиеся на реализованные товары. Путем их сравнения выявляют прибыль (убыток) торговой организации.

Вопросы для самоконтроля

1 Как производится расчет реализованных торговых надбавок?

2 Как определяется финансовый результат от реализации товаров?

3 От чего зависит величина прибыли торговой организации?

4 Какой бухгалтерской проводкой отражается выявленная прибыль от реализации товаров?

Задачи

1 Остатки по счетам на 1 апреля составили:

- товары (по розничным ценам) – 100 000 тыс. руб.;

- торговые надбавки – 20 000 тыс. руб.;

- издержки обращения – 5 000 тыс. руб.

Хозяйственные операции магазина приведены в таблице 2.8.

Таблица 2.8 – Хозяйственные операции за апрель

| Документы и содержание операций | Сумма, руб. |

| Товарный отчет магазина № 1 за 1–3 апреля. Оприходованы поступившие от поставщика товары: - стоимость товаров по покупным ценам, - НДС по счету поставщика; - транспортные расходы по доставке товара, - НДС по транспортным услугам; - торговая надбавка 15 %; - НДС в розничной цене; - налог с продаж в розничной торговле 5 %. Розничная цена. | 400 000 ? 60 000 ? ? ? ? ? |

| Товарный отчет магазина № 2 за 4–6 апреля. Оприходованы поступившие от поставщика товары: - стоимость товаров по покупным ценам, - НДС по счету поставщика; - транспортные расходы по доставке товара, - НДС по транспортным услугам; - торговая надбавка 30 %; - НДС в розничной цене; - налог с продаж в розничной торговле 5 %. Розничная цена. | 300 000 ? 40 000 ? ? ? ? ? |

| Начислены проценты по кредиту за отчетный месяц | 8 000 |

| Прочие издержки обращения за месяц | 50 000 |

| Поступила в кассу выручка за реализованные товары | 500 000 |

| Товарный отчет магазина № 1 за 1–3 апреля. Реализованы товары по розничным ценам. | 200 000 |

| Товарный отчет магазина № 2 за 4–6 апреля. Реализованы товары по розничным ценам. | 300 000 |

На основании исходных данных:

1) рассчитать необходимые суммы в таблице 2.8;

2) составить проводки по приведенным хозяйственным операциям за апрель и записать их в регистрационный журнал;

3) определить финансовый результат деятельности торговой организации за апрель.

2 В бухгалтерии организации розничной торговли остатки по счетам на 1 апреля:

- товаров по розничным ценам – 1 700 000 руб.;

- торговых надбавок – 204 000 руб.;

- издержек обращения – 186 000 руб.

Хозяйственные операции за месяц представлены в таблице 2.9.

Таблица 2.9 – Хозяйственные операции за апрель

| Документы и содержание операций | Сумма, тыс. руб. |

| Товарный отчет магазина № 1 за 1–3 апреля. Оприходованы поступившие от поставщика товары: - стоимость товаров по покупным ценам, - НДС по счету поставщика; - транспортные расходы по доставке товара, - НДС по транспортным услугам; - торговая надбавка 25 %; - НДС в розничной цене; - налог с продаж в розничной торговле 5 %. Розничная цена. | 2 560 ? ? ? ? ? ? |

| Товарный отчет магазина № 1 за 1–3 апреля. Реализованы товары: - стоимость товаров по розничным ценам. | 2 110 |

| Поступила в кассу выручка за реализованные товары | 2 110 |

На основании исходных данных:

1) рассчитать необходимые суммы в таблице 2.9;

2) составить бухгалтерские проводки по приведенным хозяйственным операциям за апрель и записать их в регистрационный журнал;

3) определить финансовый результат деятельности торговой организации за апрель.

| <== предыдущая страница | | | следующая страница ==> |

| Учет издержек обращения | | | Раздел 3 ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬСТВЕ |

Дата добавления: 2014-11-15; просмотров: 339; Нарушение авторских прав

Мы поможем в написании ваших работ!