Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Расчеты по аккредитиву

Платежные карты, используемые юридическими лицами для совершения сделок

Учет банковского депозита

Расчеты по чекам

Расчеты по аккредитиву

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

В заявлении на аккредитив должны быть отражены следующие реквизиты: номер договора, по которому открывается аккредитив; срок действия аккредитива (число и месяц закрытия аккредитива); наименование поставщика; наименование банка, исполняющего аккредитив; место исполнения аккредитива; полное и точное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления; вид аккредитива с указанием по нему необходимых данных; для отгрузки каких товаров (оказания услуг) открывается аккредитив; срок отгрузки (оказания услуг); сумма аккредитива; способ реализации аккредитива (путем платежа по предъявлении документов, оплаты, акцепта или учета переводного векселя).

В аккредитивном заявлении могут быть отражены и другие дополнительные условия, например запрещение частичных выплат; способ транспортировки груза, отгрузка товаров в определенных пунктах назначения и др.

Аккредитивы могут открываться следующих видов:

1. покрытые или непокрытые (гарантированные);

2. отзывные или безотзывные.

Покрытыми считаются аккредитивы, при которых банк – эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика или предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. При открытии непокрытого аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного согласования с получателем средств. Безотзывным считается аккредитив, который не может быть изменен или аннулирован без согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив. Тем самым он принимает на себя наряду с эмитентом обязательства по аккредитиву.

Достоинством аккредитива является то, что с его помощью обеспечиваются гарантия платежа и возможность получения его в оптимальный срок после отгрузки товаров. Недостаток расчетов аккредитивом - отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров.

Аккредитив предназначен для расчетов с одним получателем средств и может предусматривать акцепт (согласие) уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Платеж по аккредитиву производится в безналичной форме путем перечисления общей суммы или частичных платежей на счет получателя средств.

Порядок расчетов по аккредитиву в банке-эмитенте и исполняющем банке разный.

Получив бланк аккредитива, банк-эмитент открывает его и ведет учет сумм покрытых (депонированных) аккредитивов и сумм гарантий по непокрытым (гарантированным) аккредитивам. В случае отзыва или изменения условий аккредитива плательщиком в банк представляется соответствующее распоряжение, составленное в произвольной форме, суммы неиспользованного покрытого аккредитива зачисляются на счет плательщика по аккредитиву. Исполняющий банк зачисляет на соответствующий балансовый счет поступившие от банка-эмитента денежные средства и ведет расчеты по ним в пределах срока действия аккредитива.

Закрытие аккредитива в исполняющем банке производится по истечении его срока в сумме аккредитива или его остатка. В условиях аккредитива можно предусмотреть отказ от аккредитива до истечения срока его действия по заявлению получателя или по распоряжению плательщика средств. При отзыве аккредитива он закрывается или его сумма уменьшается. Неиспользованная или отозванная сумма покрытого аккредитива возвращается исполняющим банком платежным поручением банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы.

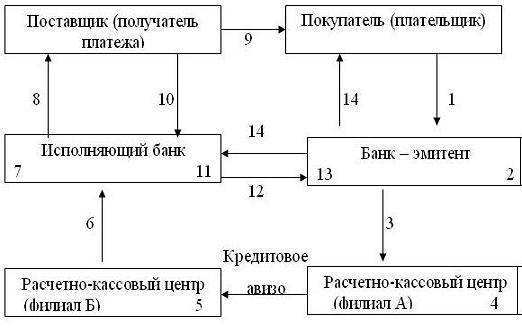

Схема документооборота при аккредитивной форме расчетов (по покрытому аккредитиву) приведена на рис. 1.

Рис. 1. Схема документооборота при аккредитивной форме расчетов:

1 - оформленный бланк аккредитива;

2 - учет открываемого аккредитива в банке-эмитенте (приход по внебалансовому счету 90907), передача документов на ВЦ для перевода денег в исполняющий банк;

3 - оформление документов, прошедших через ВЦ, передача их в РКЦ;

4 - оформление кредитового авизо и отсылка его с бланком аккредитива в адрес РКЦ (филиал Б);

5 - зачисление средств на корсчет исполняющего банка;

6 - передача документов в исполняющий банк;

7 - бронирование средств на отдельном счете для расчетов с поставщиком;

8 - уведомление поставщика об открытии в его адрес аккредитива (передача экземпляра бланка аккредитива);

9 - отгрузка товара покупателю;

10 - передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа;

11 - зачисление средств на счет поставщика;

12 - пересылка реестров с приложением счетов-фактур и отгрузочных документов в банк-эмитент;

13 - расход внебалансового счета 90907;

14 - передача реестра, счетов-фактур и транспортных документов покупателю (плательщику).

Счет 55 «Специальные счета в банках»

Счет 55 «Специальные счета в банках» служит для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты следующие субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» отражается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 Специальные счета в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

| <== предыдущая страница | | | следующая страница ==> |

| Наиболее распространенные тесты для исследования личности | | | Расчеты по чекам |

Дата добавления: 2014-02-28; просмотров: 853; Нарушение авторских прав

Мы поможем в написании ваших работ!