Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Вопрос 1. Понятие и виды хозяйственного учета

Хозяйственный учет возник из потребностей управления материальным производством.Хозяйственный учет является одной из функций управления и органически взаимосвязан с осуществлением контроля за хозяйственной деятельностью организации, сохранностью имущества, рациональным использованием материальных, трудовых и финансовых ресурсов.

| Хозяйственный учет –это наблюдение, измерение, регистрация, обобщение и контроль за хозяйственной деятельностью организации |

Хозяйственная деятельность организации – это последовательное сочетание взаимосвязанных, одновременно протекающих хозяйственных процессов - снабжения, производства и продажи.

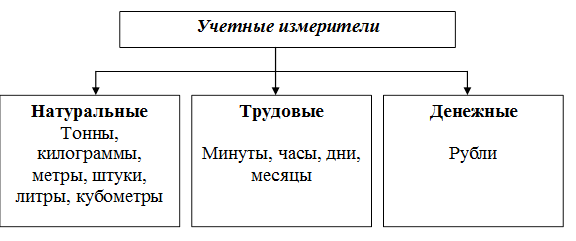

В хозяйственном учете количественное отражение имущества организации, ее обязательства и хозяйственные операции обеспечивается применением учетных измерителей(рисунок 1.).

Рисунок 1 - Учетные измерители

Различают четыре вида хозяйственного учета: оперативный,статистический, налоговый и бухгалтерский учет. Эти три вида учета тесно связаны между собой, взаимно дополняют друг друга и в совокупности составляют единую систему хозяйственного учета. Однако, виды учета имеют свои особенности, цели, задачи, сферу применения, методы наблюдения.

| Оперативный - это учет, отражающий текущее повседневное наблюдение, измерение, регистрацию хозяйственных операций с целью оперативного контроля и управления финансово-хозяйственной деятельностью организации, осуществляемый на местах производства работ |

| Статистический - это учет, который изучает и обобщает массовые общественные явления в их связи с количественной и качественной стороной, на основе всей совокупности фактов взятых в целом, в их взаимосвязи, а так же применяется для изучения процессов развития всего хозяйства страны, его отраслей, и определенных сторон финансово-хозяйственной деятельности организации |

| Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 (далее – ФЗ № 402), в соответствии с требованиями, установленными ФЗ № 402, и составление на ее основе бухгалтерской (финансовой) отчетности. |

Понятие налогового учета введено Налоговым кодексом Российской Федерации (НК РФ). Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль и по другим налогам. Для ведения налогового учета используются правильно оформленные бухгалтерские документы либо первичные документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета, составленные на основе первичных документов.

Объектами бухгалтерского учета являются факты хозяйственной жизни (сделки, события, операции). Активы. Обязательства. Источники финансирования деятельности. Доходы и расходы.

Согласно п.8 ст3 Федерального закона №408-ФЗ факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Бухгалтерский учетслужит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет.

В бухгалтерском учете отражаются все виды имущества организации и все операции, вызывающие его движение, поэтому его необходимо вести постоянно, с охватом всех без исключения хозяйственных операций по движению имущества.

В бухгалтерском учете применяют все виды измерителей, однако особое значение придается денежному измерителю.

| <== предыдущая страница | | | следующая страница ==> |

| | | Вопрос 3. Основные задачи бухгалтерского учета |

Дата добавления: 2014-03-03; просмотров: 419; Нарушение авторских прав

Мы поможем в написании ваших работ!