Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Исходные данные. Результаты расчета в задании 2.14

Осн. положения теории ЧС

Экологический мониторинг

Защита литосферы

Защита гидросферы

Безопасность оборудования и производственные процессы

Ионизирующее излучение

Электромагнитное поле

Инфракрасное излучение.

Ультрафиолетовое излучение

Нормирование УФ излучения

Меры защиты.....

Средства индивидуальной защиты

Опасные и вредные факторы при эксплуатации лазеров.

Вредные воздействия лазерного излучения.

Нормирование лазерного излучения.

Меры защиты от воздействия лазерного излучения

Нормирование ИФ излучения.

Защита от воздействия ИФ излучения.

Приборы контроля ИФ

Характеристики эл.магнитного поля:

Вредное воздействие эл. магнитных полей

Нормирование эл. магн. полей

Мероприятия по защите от воздействия электромагнитных полей.

Характеристики ионизирующего излучения

Виды и источники ИИ в бытовой, произв. и окружающей среде:

Биологическое действие геонизир. изл.

Нормирование ИИ

Методы защиты от ионизирующих излучений

Приборы радиационново контроля.

Классификация помещений и зданий по степени взрывопожарноопасности.

Причины возникновения пожаров, связанные со специальностью студентов

Классификация взрыво- и пожароопасных зон помещения в соотв-вии с ПУЭ

Меры по пожарной профилактики

Способы и средства тушения пожаров

Требования безопасности при проектировании машин и механизмов

Опасные зоны оборудования и средства защиты от них

Средства специальной защиты, которые обеспечивают защиту систем вентиляции, отопления, освещения в опасных зонах оборудования.

Нормирование содержания вредных веществ в сточных водах

Методы очистки сточ. вод от загрязнений

Контроль качества воды

Отрицательное воздействие на природу

Загрязнение литосферы комп. ломом

Зарубежные нормативы по экологии ПК

Задачи системы.

Нормативы.........

Экологический паспорт предприятия

Экологическая экспертиза проектов

Аксиома о потенциальной опасности деятельности человека

Классификация и общие характеристики чрезвычайных ситуаций

Гражданская оборона.

| № п/п | Документ и содержание операции | Сумма, тыс. р. |

| Ведомость начисления амортизации | ||

| Начислена амортизация на основные средства: | ||

| а) цехов основного производства | ? | |

| b) вспомогательных производств c) общезаводских служб | ? ? |

Задача 2.16. Открыть счета бухгалтерского учета учебной

формы по данным на 1 февраля 20____ г.

Исходные данные. Остатки по счетам бухгалтерского учета

на 1 февраля 20 г._____________________________________________

| Номер счета | Наименование счета | Сумма, р. |

| Основные средства | 929 530 | |

| Амортизация основных средств | 421 230 | |

| Материалы | 28 780 | |

| Расчетные счета | 42 750 | |

| Расчеты с поставщиками и подрядчиками | 15 780 | |

| Уставный капитал | 498 780 | |

| Резервы предстоящих расходов, субсчет «Ремонтный фонд» | 65 270 |

Задача 2.17. Записать хозяйственные операции по учету затрат на ремонт основных средств в журнале регистрации хозяйственных операций и на счете бухгалтерского учета учебной формы. На предприятии предусмотрено относить затраты по ремонту зданий на себестоимость продукции по мере осуществления ремонта. Ремонтный фонд создается по ремонту новых основных средств, за исключением зданий.

Исходные данные. Хозяйственные операции за февраль

20_г.:_________________________________________________________

| № п/п | Документы и содержание операции | Сумма, р. |

| Требования № 15-21 | ||

| Отпущены со склада ремонтному цеху материалы для ремонта здания административного корпуса завода | 123 800 | |

| Ведомость распределения зарплаты | ||

| Начислена заработная плата рабочим ремонтного цеха за ремонт здания административного корпуса завода | 82 400 | |

| Ведомость распределения зарплаты и отчислений на соци- | ||

| альные нужды | ||

| Произведены отчисления на социальные нужды от начисленной зарплаты (по действующим тарифам) | ? | |

| Расчет отчислений в ремонтный фонд | ||

| Произведены отчисления за февраль в ремонтный фонд основ- | ||

| ных средств: | ||

| а) цехов основного производства | 32 800 | |

| b) вспомогательных производств | 15 800 | |

| с) общезаводских служб | 19 000 | |

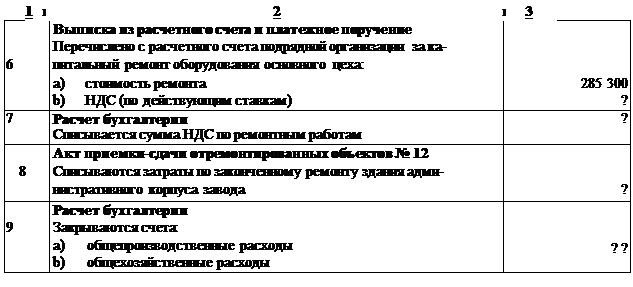

| Акт приемки-сдачи отремонтированных объектов и счет | ||

| подрядной организации | ||

| Акцептован счет подрядной организации за капитальный ре- | ||

| монт оборудования основного цеха: | ||

| a) стоимость ремонта b) НДС (по действующим ставкам) | 285 300 ? |

Задача 2.18. Составить акт № 12 на списание основных средств (ф. № ОС-3).

Исходные данные. На основании приказа директора ЗАО «Заря» от 15 марта 2011 г. № 19 комиссия в составе главного инженера ЗАО «Заря» Гусева В. П., главного механика Денисенко И. С., главного бухгалтера Рубцовой И. П. и начальника цеха № 5 Михайлова И. Н. осмотрела станок металлорежущий с ЧПУ, инвентарный номер 010115, и вынесла решение о его ликвидации на основании следующего: станок выпущен в 1997 г. и введен в эксплуатацию в июле 1997 г. Ввиду утраты технико-эксплуатационных свойств и устаревшей конструкции не пригоден к дальнейшей эксплуатации. 21 октября 2011 г. комиссия составила акт № 12 о ликвидации станка металлорежущего с ЧПУ. Акт утвержден директором ЗАО «Заря» Павловым В. Н. 21 октября 2011 г.

Балансовая стоимость станка 85 700 р. Годовая норма амортизации 6,7 %, сумма ранее начисленной амортизации на день ликвидации (рассчитать).

Ремстройконтора № 1 предъявила ЗАО «Заря» счет № 115 на оплату работ по демонтажу станка в сумме 7 000 р. (без учета НДС).

По приходному ордеру № 28 оприходованы на склад запасные части, полученные от демонтажа станка, на сумму 5 200 р.

22 октября 2011 г. бухгалтер Воробьева В. Е. сделала отметку в инвентарной карточке № 010115 о ликвидации станка.

Задача 2.19. Записать остатки по счетам бухгалтерского учета

учебной формы на 1 февраля 20____ г.

Исходные данные. Остатки по синтетическим счетам на

| 1 февраля 20 г.: | |

| Наименование счета | Сумма, тыс. р. |

| Основные средства | 450 000 |

| Амортизация основных средств | 220 000 |

| Материалы | 10 000 |

| Расчетные счета | 12 000 |

| Уставный капитал | 123 000 |

| Прибыли и убытки (прибыль) | 129 000 |

Задача 2.20. Записать в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы хозяйственные операции по выбытию основных средств за февраль 20_ г.

Исходные данные. Хозяйственные операции за февраль

20_г.:

| № п/п | Документ и содержание операции | Сумма, р. |

| Акт на списание основных средств № 12 | ||

| Ликвидирован станок: | ||

| a) первоначальная стоимость b) амортизация на день ликвидации | ? ? | |

| Выписка из расчетного счета и платежное поручение № 212 | ||

| Уплачено подрядчику за демонтаж станка: | ||

| a) отпускная стоимость услуги b) НДС (по действующим ставкам) | 70 000 ? | |

| Приходный ордер № 28 | ||

| Оприходованы по цене возможного использования запасные части от демонтажа станка | 52 000 | |

| Расчет бухгалтерии Выявлен и списан результат от ликвидации станка | ? | |

| Акт приемки-передачи № 28 и договор купли-продажи | ||

| Передан покупателю станок: | ||

| a) первоначальная стоимость b) амортизация | 640 000 280 000 | |

| Ведомость распределения заработной платы Начислена заработная плата рабочим за демонтаж станка | 53 000 | |

| Ведомость распределения заработной платы и отчислений | ||

| на социальные нужды | ||

| Произведены отчисления на социальное страхование и обеспечение (по действующим тарифам) | ? | |

| Накладная № 28 | ||

| Сданы на склад материальные ценности, полученные от демонтажа станка | 12 000 | |

| Выписка из расчетного счета | ||

| Начислена выручка за реализованный станок, приобретенный в | ||

| 2005 г.: | ||

| a) продажная стоимость b) НДС (по действующим ставкам) | 520 000 ? | |

| Расчет бухгалтерии Начислен НДС по реализованному станку | ? | |

| Расчет бухгалтерии Выявлен и списан результат от реализации станка | ? | |

| Акт инвентаризации основных средств | ||

| Выявлен неучтенный токарный станок: оценочная стоимость | 120 000 | |

| Акт инвентаризации основных средств № 10 | ||

| Списана с баланса недостача ксерокса: | ||

| a) первоначальная стоимость b) амортизация | 44 800 6 200 | |

| Протокол инвентаризационной комиссии № 5 | ||

| Недостача ксерокса отнесена на материально-ответственное лицо по рыночной стоимости | 50 000 | |

| Расчет бухгалтерии | ||

| Разница между рыночной стоимостью и остаточной стоимостью отнесена на счет 98 «Доходы будущих периодов» | ? | |

| Приходный кассовый ордер № 138 Внесена в кассу виновным лицом часть суммы за ксерокс | 30 000 | |

| Расчет бухгалтерии | ||

| Часть разницы между рыночной и остаточной стоимостью ксерокса отнесена на финансовый результат отчетного месяца | ? |

Задача 2.21. Записать хозяйственные операции по выбытию

основных средств за февраль 20_____ г. в регистрах бухгалтерского

учета.

Исходные данные. Из задания 2.20.

Задача 2.22. Составить баланс на 1 марта 20____ г.

Исходные данные. По данным решения задания 2.20.

Задача 2.23. Открыть счета бухгалтерского учета учебной формы. Исходные данные. Остатки по счетам бухгалтерского учета

| арендодателя (лизингодателя) на 1 ноября 20 г.: | |

| Наименование счета | Сумма, р. |

| Основные средства | 570 000 |

| Амортизация основных средств | 220 000 |

| Доходные вложения в материальные ценности | 180 000 |

| Расчетные счета | 10 000 |

| Уставный капитал | 290 000 |

| Прибыли и убытки (прибыль) | 250 000 |

Задача 2.24. Записать хозяйственные операции за ноябрь

20__ г. в журнале регистрации хозяйственных операций и на счетах

бухгалтерского учета учебной формы, имея в виду следующие условия сдачи основных средств в аренду. Завод «Борец» сдал в текущую (краткосрочную) аренду ОАО «Грифон» оборудование сроком на один год. Годовая норма амортизации - 8 %.

Договором аренды предусмотрено ежемесячное поступление арендной платы в сумме 25 750 р. (без НДС), в том числе сумма износа объекта, подлежащая ежемесячному начислению, 12 400 р., затраты на ремонт объекта по смете 5 000 р., арендный процент 8 350 р. В договоре аренды предусмотрено производить ремонт за счет арендатора.

Исходные данные. Хозяйственные операции по учету текущей аренды за ноябрь 20 г.

| № | Документ и содержание операции | Сумма, р. |

| У арендодателя | ||

| Акт приемки-передачи основных средств № 28 Передано в краткосрочную аренду оборудование ОАО «Грифон»: a) первоначальная стоимость b) амортизация | 2 460 000 600 000 | |

| Ведомость начисления амортизации основных средств за ноябрь 20___ г. Начислена амортизация по оборудованию, сданному в краткосрочную аренду | ? | |

| Расчет бухгалтерии Начислена сумма причитающихся платежей по краткосрочной аренде оборудования | ||

| В том числе: | ||

| a) арендная плата b) НДС (по действующим ставкам) | ? ? | |

| Выписка из расчетного счета Поступила от арендатора арендная плата | ? | |

| У арендатора | ||

| Договор на текущую аренду и акт приемки-передачи основных | ||

| средств Принято в текущую аренду оборудование: a) первоначальная стоимость объекта b) амортизация на день передачи | ? ? | |

| Расчет бухгалтерии Начислена арендная плата | ||

| В том числе: | ||

| а) в сумме амортизации | ? | |

| b) в сумме сметы затрат на ремонт c) арендный процент d) НДС (по действующим ставкам) | ? ? ? | |

| Счет № 121 | ||

| Акцептован счет подрядной организации за ремонт оборудования: | ||

| a) стоимость работы b) НДС (по действующим ставкам) | 40000 ? | |

| Выписка из расчетного счета и платежные поручения № 115, 116 Перечислены: | ||

| ? | ||

| a) арендная плата арендодателю b) за выполненный ремонт подрядчику по счету № 121 | ? |

Задача 2.25. Записать хозяйственные операции по текущей аренде основных средств у арендодателя и у арендатора в регистрах бухгалтерского учета.

Исходные данные. Хозяйственные операции из задания 2.24.

Задача 2.26. Записать хозяйственные операции за ноябрь

20__ г. в журнале регистрации хозяйственных операций и на счетах

бухгалтерского учета учебной формы, имея в виду следующие условия сдачи основных средств в долгосрочную аренду. Завод «Борец» сдал по договору лизинга оборудование ОАО «Грифон» сроком на 5 лет. Договором лизинга предусмотрено ежемесячное перечисление арендной платы в сумме 3 000 р. и арендный процент -1 000 р., лизинговое имущество учитывается на балансе лизингополучателя.

Исходные данные. Хозяйственные операции за ноябрь 20_г.:

| № | Документ и содержание операции | Сумма, р. |

| У лизингодателя | ||

| Договор лизинга и акт приемки-передачи основных средств | ||

| № 29 | ||

| Передано в долгосрочную аренду ОАО «Грифон» оборудова- | ||

| ние: | 240 000 | |

| a) сумма задолженности по лизинговым платежам b) стоимость лизингового имущества | 180 000 | |

| Стоимость передаваемого оборудования отражается на забалансовом учете | ? | |

| Расчет бухгалтерии | ||

| Выявляется и списывается финансовый результат от сдачи объекта в долгосрочную аренду | ? | |

| Выписка из расчетного счета | ||

| Поступили на расчетный счет от ОАО «Грифон» по договору | ||

| лизинга ежемесячные: | ||

| a) лизинговые платежи b) НДС (по действующим ставкам) | ? ? | |

| 2 3 | ||

| Расчет бухгалтерии Списана часть разницы между договорной стоимостью основных средств и задолженностью по лизинговым платежам на счет 91 «Прочие доходы и расходы» | ? | |

| У лизингополучателя | ||

| Приходный ордер № 18 и договор лизинга Поступило от лизингодателя оборудование | ? | |

| Акт приемки-передачи № 29 Принято в долгосрочную аренду оборудование по договорной стоимости | ? | |

| Ведомость начисления амортизации основных средств Начислена амортизация на основные средства: a) собственные b) арендованные | 5 000 1 200 | |

| Расчет бухгалтерии Начислены причитающиеся лизинговые платежи за месяц лизингодателю | ? | |

| Выписка из расчетного счета и платежное поручение Оплачены лизингодателю лизинговые платежи | ? |

Задача 2.27. Записать хозяйственные операции по лизингу основных средств в регистрах бухгалтерского учета.

Исходные данные. Хозяйственные операции за ноябрь из задания 2.26.

Задача 2.28. Составить баланс арендодателя (лизингодателя)

на 1 декабря 20___ г.

Исходные данные. Записи на счетах бухгалтерского учета в заданиях 2.23, 2.24, 2.26.

Задача 2.29. Открыть счета бухгалтерского учета учебной формы.

Исходные данные. Остатки по счетам бухгалтерского учета

ООО «Космоплан» на 1 апреля 20 г.:

| Наименование счета | Сумма, р. |

| Основные средства | 232 700 |

| Амортизация основных средств | 88 426 |

| Вложения во внеоборотные активы | 216 150 |

| Материалы | 18 780 |

| НДС по приобретенным ценностям | 5 756 |

| Расчетные счета | 82 750 |

| Расчеты с поставщиками и подрядчиками | 79 710 |

| Расчеты с учредителями | 82 000 |

| Уставный капитал | 420 000 |

| Нераспределенная прибыль | 37 500 |

| Прибыли и убытки (прибыль) | 12 500 |

Задача 2.30. Записать в журнале хозяйственных операций и на счетах бухгалтерского учета учебной формы хозяйственные опера-

ции за апрель 20__ г.

Исходные данные. Хозяйственные операции за апрель 20 г.:

| № п/п | Документ и краткое содержание операции | Сумма, р. |

| Акт приемки-передачи № 8 | ||

| В соответствии с учредительным договором оприходованы средства, полученные от учредителя | 75 0000 | |

| Ведомость начисления амортизации | ||

| Начислена амортизация на основные средства: | ||

| а) цехов основного производства | 75 800 | |

| b) цехов вспомогательного производства c) общехозяйственных служб | 15 200 12 000 | |

| Акт выполненных работ и счет подрядной организации | ||

| Акцептован счет строительной организации за выполненные рабо- | ||

| ты по законченному строительству цеха: | ||

| a) стоимость выполненных работ b) НДС (по действующим ставкам) | 330 000 ? | |

| Выписка из расчетного счета и платежное поручение | ||

| Перечислено с расчетного счета строительной организации: | ||

| a) за выполнение работы b) НДС (по действующим ставкам) | 330 000 ? | |

| Требования № 7-10 | ||

| Отпущены со склада ремонтному цеху запасные части для капительного ремонта оборудования основного цеха | 12 800 | |

| Расчетно-платежная ведомость № 17 | ||

| Начислена заработная плата рабочим ремонтного цеха за капитальный ремонт оборудования | 75 800 | |

| Расчетно-платежная ведомость № 17 | ||

| Произведены отчисления с заработной платы на социальные нужды | ? | |

| Акт приемки-сдачи отремонтированных объектов | ||

| Списываются затраты ремонтного цеха по законченному капи- | ||

| тальному ремонту оборудования цеха основного производства | ? | |

| Акт приемки-передачи основных средств № 15 Принято в эксплуатацию здание нового цеха | 2 100 000 | |

| Акт о ликвидации основных средств | ||

| Разобрано от ветхости здание склада готовой продукции: | ||

| a) балансовая стоимость b) сумма ранее начисленной амортизации на день ликвидации | 287 000 250 000 | |

| Акт выполненных работ в счет Ремстройконторы | ||

| Акцептован счет Ремстройконторы за разборку здания склада го- | ||

| товой продукции: | ||

| a) стоимость работ b) НДС (по действующим ставкам) | 78 000 ? | |

| Накладная № 18 | ||

| Сданы на склад материальные ценности, полученные от разборки здания склада готовой продукции | 94 000 |

1 I 2 I 3

| Справка бухгалтерии Выявляется и списывается по назначению результат от ликвидации склада готовой продукции | ? | |

| Выписка из расчетного счета и платежное поручение Перечислено с расчетного счета Ремстройконторы за разборку здания и НДС | ? | |

| Акт приемки-передачи основных средств № 26 Передан безвозмездно школе персональный компьютер, приобретенный в 2000 г.: a) первоначальная стоимость b) сумма начисленной ранее амортизации | 45 700 28 970 | |

| Справка бухгалтерии Начислен НДС по безвозмездно переданным основным средствам | ? | |

| Справка бухгалтерии Выявляется и списывается по назначению результат от безвозмездной передачи компьютера | ? | |

| Акт приемки-передачи № 17 Получен безвозмездно расточный станок: a) балансовая стоимость b) сумма начисленной ранее амортизации | 180 000 60 000 | |

| Накладная на внутреннее перемещение объекта Передан верстак из цеха № 1 в цех № 3: a) балансовая стоимость b) сумма начисленной ранее амортизации | 100 000 30 000 | |

| Счет № 201 Акцептован счет поставщика за станок: a) договорная стоимость b) НДС (по действующим ставкам) | 210 000 ? | |

| Выписка из расчетного счета и платежное поручение № 128 Перечислено поставщику за станок | ? | |

| Акт приемки-передачи основных средств № 18 Введен в эксплуатацию станок, не требующий монтажа | ? | |

| Расчет бухгалтерии Списан НДС: a) по введенным в эксплуатацию основным средствам b) по оплаченным услугам | ? ? | |

| Акт приемки-передачи основных средств № 19 Принят в текущую аренду склад материалов по договорной цене | 1 200 000 | |

| Справка бухгалтерии Закрываются счета: a) общепроизводственные расходы b) общехозяйственные расходы | ? ? |

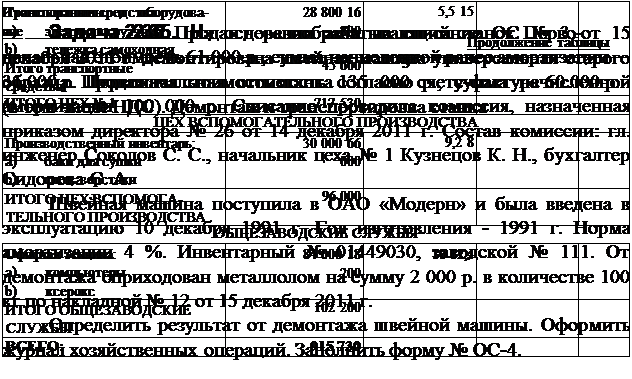

Задача 2.31. На основании акта приема-сдачи ОС № 12 от 4 декабря 2011 г. принят к учету станок. Станок приобретен у ЗАО «Электрон». Покупная стоимость 47 200 р. (в том числе НДС). Доставка станка произведена сторонней организацией, получен счет за доставку на сумму 1 180 р. (в том числе НДС). Приемку станка производила комиссия в составе: главный инженер - Соколов С. С., начальник цеха № 1 - Кузнецов К. Н., бухгалтер - Сидорова С. А. Сдал станок экспедитор Вавилов В. В. Приложен технический паспорт № 734. Открыта инвентарная карточка 3825, присвоен инвентарный № 010408 на основании приказа директора Петрова П. П. №35 от 03.12.2011 г. Срок амортизации установлен 8 лет, годовая норма амортизации 12,5 %.

Оформить журнал хозяйственных операций. Заполнить формы №ОС-1, ОС-6.

Задача 2.32. Получен компьютер в качестве вклада в уставный капитал. Сумма вклада согласно учредительным документам 50 000 р. Доставка компьютера произведена собственными силами. Расходы по доставке составили: заработная плата - 3 000 р., страховые взносы - 30 % от начисленной оплаты труда. Израсходованы ГСМ на 200 р.

Определить первоначальную стоимость компьютера. Оформить журнал хозяйственных операций.

Задача 2.33. Получен по договору дарения телевизор. Рыночная стоимость - 15 000 р. Доставка произведена передающей стороной. Телевизор принят к учету. Срок полезного использования

5 лет. Оформить журнал хозяйственных операций.

| |||

|

проведены собственными силами. Расходы составили: заработная плата 500 р., страховые взносы - 30 % от начисленной заработной платы.

Определить результат от продажи станка. Оформить журнал хозяйственных операций.

Задача 2.37. Передан компьютер в качестве вклада в уставный капитал другой организации. Сумма вклада 50 000 р. Первоначальная стоимость 55 000 р. Сумма начисленной ранее амортизации 8 000 р. Расходы по передаче компьютера составили: заработная плата - 2 000 р., страховые взносы - 30 % от начисленной заработной платы.

Определить финансовый результат от передачи компьютера. Оформить журнал хозяйственных операций.

Задача 2.38. Передан по договору дарения телевизор подшефной школе. Первоначальная стоимость телевизора 45 000 р. Сумма начисленной амортизации 0 р. Расходы по передаче (собственная автотранспортная перевозка) составили 500 р.

Определить финансовый результат от передачи. Оформить журнал хозяйственных операций.

Задача 2.39. Передано в краткосрочную аренду оборудование первоначальной стоимостью 246 000 р., сумма начисленной амортизации 60 000 р. Начислена арендная плата за месяц (в том числе НДС) - 3 540 р. Начислена амортизация по оборудованию за месяц (годовая норма амортизации 12 %), метод линейный. Получена арендная плата от арендатора. Начислен НДС по арендной плате. Перечислен НДС в бюджет.

Отразить хозяйственные операции у арендодателя.

Задача 2.40. Учет у арендатора. Оформить журнал хозяйственных операций.

1. Получено в текущую аренду оборудование:

a) первоначальной стоимостью 246 000 р.

b) сумма амортизации 60 000 р.

2. Начислена арендная плата за месяц:

a) на сумму арендной платы без НДС 3 000 р.

b) на сумму НДС (18 %)

3. Акцептован счет подрядчика за ремонт оборудования:

a) на сумму без НДС 10 000 р.

b) на сумму НДС (18 %)

4. Перечислено с расчетного счета:

a) арендная плата арендодателю

b) подрядчику за ремонт

5. Зачтен НДС в бюджет

Задача 2.41. Организация производит ремонт здания цеха № 1 собственными силами (ремонтная бригада). Расходы по ремонту составили: строительные материалы - 1 000 000 р.; вспомогательные материалы - 10 000 р.; заработная плата рабочим - 500 000 р.; страховые взносы - 26 %. Амортизация по ремонтному оборудованию - 50 000 р.; расходы на коммунальные платежи (согласно счетам коммунальных организаций) - 236 000 р. (в том числе НДС). Ремонт был закончен, расходы полностью списаны.

Определить сумму затрат по законченному ремонту. Оформить журнал хозяйственных операций.

Задача 2.42. В результате инвентаризации основных средств:

1) Обнаружен неучтенный ранее принтер рыночной стоимостью 5 000 р.

2) Выявлена недостача монитора первоначальной стоимостью 7 000 р. Сумма начисленной амортизации составила 3 000 р. Виновник установлен. По решению руководителя на виновное лицо отнесена недостача в размере 7 000 р. Недостача погашена путем внесения денег в кассу.

Оформить журнал хозяйственных операций и выявить финансовый результат.

Глава 3. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ (УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ)

1. Понятия, классификация и задачи учета долгосрочных инвестиций.

2. Источники финансирования долгосрочных инвестиций. Оценка долгосрочных инвестиций.

3. Учет операций по приобретению земельных участков и объектов природопользования.

4. Учет затрат по строительству объектов.

5. Учет приобретения основных средств и нематериальных активов.

6. Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности.

7. Задачи по Главе 3. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ (УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ).

Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено приказом Минфина РФ от 24.10.2008 г. № 116н, в ред. 08.11.2010 г. № 186н.

1. Понятия, классификация и задачи учета долгосрочных инвестиций

Долгосрочные инвестиции - это затраты на создание, увеличение и приобретение внеоборотных активов длительного пользования (более 1 года), не предназначенных для продажи.

Долгосрочные инвестиции связаны со следующими действиями:

1) осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов;

2) приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

3) приобретение земельных участков и объектов природопользования;

4) приобретение и создание нематериальных активов, т.е. патентов, программных продуктов и т.п.

Основными задачами учета долгосрочных инвестиций являются: 1) своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

2) обеспечение контроля за ходом выполнения строительства, за вводом в действие производственных мощностей и объектов основных средств;

3) правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

4) осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

2. Источники финансирования долгосрочных инвестиций. Оценка долгосрочных инвестиций

Источниками финансирования долгосрочных инвестиций могут быть:

1) собственные средства организации

- прибыль, остающаяся в распоряжении организации;

- амортизационные отчисления по основным средствам и нематериальным активам;

- страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев;

2) привлеченные средства

- долевое участие в строительстве;

- дополнительные взносы участников;

- долгосрочные кредиты банков, займы;

- средства внебюджетных фондов;

- средства федерального бюджета на безвозвратной и возвратной основе.

Учет долгосрочных инвестиций ведется по фактическим затратам:

1) в целом по строительству и по отдельным объектам, входящим в него;

2) по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода в действие построенных объектов или полного производства соответствующих работ и затрат.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных объектов и приобретенных отдельных видов основных средств и других внеоборотных активов.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы», к нему открывают субсчета по видам долгосрочных инвестиций:

08.1 «Приобретение земельных участков»;

08.2 «Приобретение объектов природопользования»;

08.3 «Строительство объектов основных средств»;

08.4 «Приобретение объектов основных средств»;

08.5 «Приобретение нематериальных активов»;

08.6 «Перевод молодняка животных в основное стадо»;

08.7 «Приобретение взрослых животных».

По дебету счета 08 отражают фактические затраты на строительство и приобретение внеоборотных активов (Д-08 К-60, 76, 23, 10, 69, 70 и др.). По кредиту 08 счета отражают сформированную первоначальную стоимость основных средств, нематериальных активов и других внеоборотных активов (Д-01, 03, 04 К-08). Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат на формирование основного стада. Кроме того, к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

Аналитический учет по счету 08 ведется по каждому строящемуся и приобретенному объекту.

При учете работ по детальному строительству используются типовые формы первичной документации, утвержденные постановлением Госкомстата РФ от 30.10.1997 г. № 71а, в ред. от 21.01.2003 г. № 7:

- форма № КС-6 «Общий журнал работ»;

- форма № КС-11 «Акт приемки законченного строительством объекта»;

- форма № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией».

Форма № КС-6 применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ. При сдаче законченного строительством объекта в эксплуатацию «Общий журнал работ» предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или по поручению заказчика эксплуатационной организации. Общий журнал работ должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью выдавшей его строительной организации.

Форма № КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности при их полной готовности в соответствии с утвержденным проектом, договором подряда.

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором, подписывается представителями генерального подрядчика и заказчика.

Форма № КС-14 является документом по приемке и вводу в эксплуатацию законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных средств всех форм собственности.

3. Учет операций по приобретению земельных участков и объектов природопользования

Стоимость земельных участков и объектов природопользования, приобретенных организациями в собственность, отражается по дебету счета 08, согласно оплаченным или принятым к оплате счетам продавцов, при этом составляется запись Д-08.1, 08.2 К-60, 76.

Инвентарная стоимость земельных участков и объектов природопользования, приобретенных организациями в собственность, отражается по дебету счета 08 согласно оплаченным или принятым к оплате счетам продавцов. При этом оформляется проводка Д-08.1, 08.2 К-60, 76.

Инвентаризационная стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению и затрат по улучшению их качественного состояния, а также комиссионных вознаграждений и других платежей Д-08.1, 08.2

К-60, 76 и др.

После принятия к учету земельных участков и объектов природопользования затраты, учтенные по дебету счета 08, списываются с кредита этого счета Д-01 К-08.1, 08.2.

Затраты по строительству различных сооружений на приобретенных земельных участках учитываются отдельно от стоимости этих участков, и, по завершению работ по строительству сооружений сооружения принимаются к бухгалтерскому учету по первоначальной стоимости в качестве отдельных объектов основных средств.

4. Учет затрат по строительству объектов

Порядок учета затрат по строительству объектов зависит от способа производства строительных работ: подрядного или хозяйственного.

При подрядном способе производства строительных работ, выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете 08.3 по договорной стоимости, согласно выставленным документам подрядной организации (акт, счет-фактура). При этом оформляется проводка Д-08.3 К-60. Отдельно отражается сумма НДС, указанная в счете-фактуре подрядной организации Д-19 К-60.

При хозяйственном способе производства строительных работ, учет затрат ведется застройщиком на счете 08.3 и осуществляется в соответствии с порядком, установленным ПБУ 2/2008, а также инструкциями по учету строительных работ. При этом на счете 08.3 отражают фактически произведенные застройщиком затраты.

Строительные организации ведут учет затрат на производство строительных работ по следующим статьям строительных расходов:

1) материалы;

2) расходы на оплату труда рабочих;

3) расходы по содержанию и эксплуатации строительных ма-

шин и механизмов;

4) накладные расходы.

Строительная организация может самостоятельно расширять номенклатуру статей затрат на производство строительных работ исходя из экономической целесообразности и принятых объектов учета. Расходы на производство строительных работ относят в дебет счета 08.3, при этом оформляется проводка Д-08.3 К-10, 69, 70, 02, 25, 26 и др.

В случае приобретения оборудования для строительства непосредственно застройщиком при осуществлении строительных работ как подрядным, так и хозяйственным способом учет приобретения, монтажа и ввода в эксплуатацию оборудования осуществляет застройщик. При поступлении оборудования для монтажа его приходуют по фактической стоимости приобретения на счет 07, при этом делают запись Д-07 К-60. Отдельно отражают сумму НДС Д-19 К-60.

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке и заготовительно-складских расходов.

Первичный учет движения оборудования ведут в порядке, установленном для учета материально-производственных запасов, но с использованием первичных документов, предназначенных специально для учета оборудования:

- форма № ОС-14 «Акт о приеме (поступлении) оборудования»;

- форма № ОС-15 «Акт о приеме-передаче оборудования в монтаж»;

- форма № ОС-16 «Акт о выявленных дефектах оборудования». При строительстве объектов подрядным способом заказчик

передает оборудование для монтажа строительной организации по акту формы № ОС-15, при этом оборудование продолжает учитываться у заказчика на счете 07, а у строительной организации оборудование принимается на забалансовый счет 005 «Оборудование, принятое для монтажа». После сдачи строительной организацией оборудования в монтаж на основании справок о выполненных работах или актов инвентаризации незавершенного производства строительных работ заказчик записывает стоимость оборудования на счет 08.3. При этом делают запись Д-08.3 К-07.

В учете застройщика оборудование, сданное в монтаж, отражается на счете 08.3 по фактическим расходам, начиная с месяца, в котором начали работы по установке оборудования на постоянном месте эксплуатации (прикрепление к фундаменту, полу, межэтажному перекрытию и другим несущим конструкциям здания) или начата укрупнительная сборка оборудования. При осуществлении строительно-монтажных работ хозяйственным способом оборудование, переданное в монтаж, также списывается проводкой Д-08.3 К-07 и отражается на счете 08.3 по фактическим расходам. По окончании строительных работ и приемки объекта комиссией, объект зачисляется в состав основных средств Д-01 К-08.3 на основании акта формы КС-14 «Акт приемки законченного строительством объекта приемочной комиссией» в сумме фактических расходов на строительство данного объекта.

5. Учет приобретения основных средств и нематериальных активов

Стоимость зданий, сооружений, оборудования, транспортных средств и других объектов, приобретаемых отдельно от строительства, а также стоимость земельных участков и объектов природопользования, приобретаемых предприятием в собственность, а также стоимость нематериальных активов, приобретенных предприятием, отражают на счете 08, согласно оплаченным или принятым к оплате документам поставщиков после получения этих объектов.

Стоимость оборудования, не требующего монтажа, инструментов и инвентаря, а также стоимость оборудования, требующего монтажа, но предназначенного для постоянного запаса, отражают на счете 08, согласно оплаченным или принятым к оплате документам поставщиков после поступления указанных материальных ценностей на место назначения или оприходования.

В случае неприбытия оплаченного оборудования и инвентаря на склад застройщика их стоимость отражают на счетах учета оборудования на отдельном субсчете «Оборудование, находящееся в пути». При обеспечении строек оборудованием и инвентарем непосредственно строительными организациями, согласно договорам на строительство, застройщик отражает в учете указанные материальные ценности в составе затрат по строительству по договорной стоимости в соответствии с оплаченными или принятыми к оплате счетами строительных организаций.

Инвентарная стоимость приобретенных отдельных видов основных средств и других долгосрочных активов определяется следующим порядком:

1) стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию;

2) стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению, включая затраты по улучшению их качественного состояния, комиссионные вознаграждения и другие платежи; затраты по строительству различных сооружений на приобретенных земельных участках учитываются отдельно от стоимости этих участков и по завершению работ по строительству сооружений зачисляются в состав основных средств как отдельные объекты;

3) здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки и объекты природопользования зачисляют в размере инвентарной стоимости в состав основных средств по поступлению их в организацию и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях на основании акта формы ОС-1;

4) инвентарная стоимость нематериальных активов складывается из затрат по их созданию или приобретению и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях; по мере создания и поступления нематериальных активов в организацию и окончания работ по доведению до состояния, в котором они пригодны к использованию, нематериальные активы зачисляются в состав нематериальных активов на основании акта приемки нематериальных активов.

6. Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

Долгосрочные инвестиции отражаются в форме Бухгалтерский баланс, раздел I «Внеоборотные активы» по строке 1170 «Прочие внеоборотные активы». По этой строке застройщик показывает стоимость незаконченного строительства, ведущегося как хозяйственным, так и подрядным способом, а также стоимость незаконченных долгосрочных инвестиций в основные средства и нематериальные активы, т.е. по строке 1170 отражается дебетовое сальдо по счету 08. Кроме того, информация о движении долгосрочных инвестиций приводится в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках в разделе 2 «Основные средства».

7. Задачи по Главе 3. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ (УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ)

Задача 3.1. Открыть счета бухгалтерского учета по данным

на 1 февраля 20___ г.

Исходные данные.

1. Остатки по счетам синтетического учета на 1 февраля

| 20 г.: | |

| Наименование счета | Сумма, р. |

| Основные средства | 45 300 |

| Амортизация основных средств | 11 325 |

| Оборудование к установке | 20 000 |

| Вложения во внеоборотные активы | 58 500 |

| Материалы | 18 925 |

| НДС по приобретенным ценностям | 4 000 |

| Расчетные счета | 74 550 |

| Расчеты с поставщиками и подрядчиками | 17 585 |

| Расчеты по налогам и сборам | 12 000 |

| Уставный капитал | 100 000 |

| Нераспределенная прибыль | 60 365 |

| Прибыли и убытки (прибыль) | 20 000 |

2. Остатки по счетам аналитического учета на 1 февраля 20 г.:

| Счет | Субсчет | Сумма, р. |

| Вложения во внеоборотные активы | Новое строительство цеха пылесосов | 58 500 |

| НДС | НДС по капитальным вложениям и приобретенному оборудованию | 4 000 |

Задача 3.2. Записать в журнале регистрации хозяйственных

операций и на счетах бухгалтерского учета учебной формы хозяй-

ственные операции за февраль 20___ г.

Исходные данные. Хозяйственные операции по приобрете-

на_______________________

| № п/п | Документ и содержание операции | Сумма, р. |

| Выписка из расчетного счета и платежное поручение № 121 Перечислено поставщику за токарный станок: a) договорная стоимость b) НДС по действующим ставкам | 1 500 000 ? | |

| Приходный ордер № 15 |

Поступил от поставщика токарный станок, не требующий монтажа:

a) договорная цена

b) НДС__________________________________________________

Счет транспортной организации

Акцептован предъявленный к оплате счет транспортной организации за перевозку станка:

a) отпускная цена

b) НДС (по действующим ставкам)___________________________

Акт приемки-передачи основных средств № 19

Введен в эксплуатацию токарный станок, не требующий монтажа Акт приемки-передачи основных средств № 20

Приняты основные средства, полученные от другого предприятия безвозмездно:

а) балансовая стоимость___________________________________

Выписка из расчетного счета и платежное поручение № 158

Перечислено автомобильному заводу за автомашину ВАЗ, которая будет использоваться для служебных целей:

a) покупная стоимость

b) НДС (по действующим тарифам)___________________________

Расчет бухгалтерии

Начислен налог на приобретение автотранспортных средств (по

действующим ставкам)_______________________________________

Акт приемки-передачи основных средств № 21

Оприходован автомобиль_____________________________________

Расчет бухгалтерии

| <== предыдущая страница | | | следующая страница ==> |

| Производственное освещение | | | Списан НДС по введенным в эксплуатацию основным средствам |

Дата добавления: 2014-03-11; просмотров: 1459; Нарушение авторских прав

Мы поможем в написании ваших работ!