Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Б. Потери

Основание

Материалы

Заработная плата

Отчисления на социальные нужды

Прочие производствен-ные расходы

Показатели

Сумма

_______ I______________________________ I_____________________________ I______________________________ I_____________________________ L

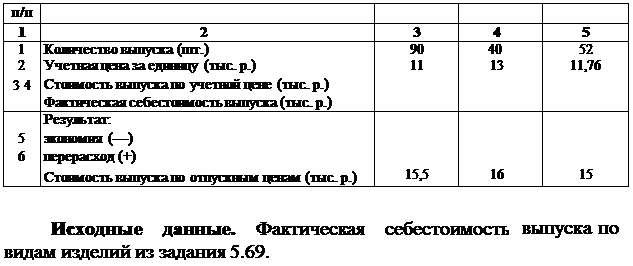

Исходные данные. Из заданий 5.52-5.53.

Всего затрат по браку (согласно разделу А)

Стоимость

брака, приня-

того на учет

как материалы

Списано на

виновных лиц

и виновные

организации

Потери за ме-

сяц___________

Задача 5.57. Записать бухгалтерские проводки по списанию

общепроизводственных расходов на исправимый брак по изделию

АБ-1 цеха № 2 за январь 20____ г. в журнале регистрации хозяйствен-

ных операций и на счетах бухгалтерского учета учебной формы.

Исходные данные. Расчет суммы общепроизводственных расходов, подлежащей списанию на исправимый брак. Сумма общепроизводственных расходов определяется по проценту к основной зарплате производственных рабочих, установленному в плановой калькуляции изделия АБ-1 (175,3 %).

Задача 5.58. Записать удержания с виновников брака по изде-

лию АБ-1 за январь 20____ г. в журнале регистрации хозяйственных

операций и на счетах бухгалтерского учета учебной формы.

Исходные данные. По данным сводки расчетов с работниками по цеху № 2 в январе удержано с виновников брака по изделию ТВ 6 000 р. По акту № 6 и решению арбитражного суда предъявлен иск ОАО «Сталепрокатный завод» за недоброкачественный материал для трансформатора АБ-1 на сумму 230 000 р.

Задача 5.59. Определить чистые потери от брака по видам изделий, записать их в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы.

Исходные данные. Записи на счете 28 «Брак в производстве» и расчет чистых потерь от брака по изделию АБ-1 и ТВ за январь.

Задача 5.60. Записать расходы по браку изделий ТВ и АБ-1 в ведомость «Брак в производстве», а чистые потери от брака - в ведомость затрат цеха № 1, цеха № 2 и в карточки аналитического учета затрат по изделиям.

Исходные данные. Записи на счете 28 «Брак в производстве» (по изделиям); ведомость «Брак в производстве», расчет чистых потерь от брака из задания 5.59.

Задача 5.61. Подсчитать сумму общепроизводственных расхо-

дов цеха № 1 за январь 20____ г. и записать списание их по назначе-

нию в журнале регистрации хозяйственных операций и на счетах

бухгалтерского учета учебной формы.

Исходные данные. Записи на счете 25 « Общепроизводствен-

ные расходы» цеха № 1 за январь 20____ г.

Задача 5.62. Подсчитать фактическую сумму общепроизводственных расходов в ведомости затрат цеха № 1, списать их по назначению и записать в карточку учета затрат по изделию ТВ. До подсчета суммы общепроизводственных расходов необходимо записать в ведомость затрат цеха № 1 «Прочие расходы», сгруппированные в накопительной ведомости (листке-расшифровке) по дебету счета 25 с кредита разных счетов.

Исходные данные. Ведомость затрат цеха № 1 за январь 20_г.

Задача 5.63. Определить фактическую сумму общепроизводственных расходов цеха № 2, распределить их по видам изделий, записать списание их по назначению в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы. Ведомость распределения общепроизводственных расходов цеха № 1 за январь 20 г. составить по следующей форме:

| В дебет | Основная заработная плата производственных рабочих | Фактическая сумма общепроизводственных расходов | Расчет | |

| Счет № | Виды изделий | |||

______ I_______________________________ I___________________________________________________________________ I______________________________________________________________ I_________________________

Исходные данные. Записи на счете 25 «Общепроизводствен-

ные расходы» цеха № 2 за январь 20_____ г. и в карточках аналитиче-

ского учета затрат по изделиям МК-2, АБ-1.

Задача 5.64. Подсчитать сумму общепроизводственных расхо-

дов в ведомости затрат № 2 за январь 20_____ г., предварительно запи-

сав в нее разные расходы из накопительной ведомости (листки-

расшифровки) к счету 25 цеха № 2. Списать расходы по назначению

и записать их в карточки аналитического учета по изделиям АБ-1 и

МК-2.

Исходные данные. Ведомость затрат по цеху № 2 за январь

20__ г., расчет распределения общепроизводственных расходов це-

ха № 2 за январь 20___ г. и карточки аналитического учета затрат по

изделиям цеха № 2.

Задача 5.65. Подсчитать фактическую сумму общехозяйст-

венных расходов за январь 20____ г., распределить их по видам изде-

лий, зарегистрировать списание их по назначению в журнале реги-

страции хозяйственных операций и на счетах бухгалтерского учета

учебной формы. Распределение общехозяйственных расходов

оформить в виде ведомости из задания 5.63.

Исходные данные. Записи на счете 26 «Общехозяйственные

расходы» за январь 20___ г.

Задача 5.66. Подсчитать сумму общехозяйственных расходов

в ведомости за январь 20____ г., предварительно записав в ведомость

общехозяйственных расходов «разные суммы» из накопительной ведомости (листка-расшифровки). Списать общехозяйственные расходы по назначению и в карточки аналитического учета затрат по изделиям.

Исходные данные. Ведомость общехозяйственных расходов, листок-расшифровка и карточки затрат по изделиям.

Задача 5.67. Подсчитать итоги в ведомостях затрат по цехам № 1, 2, 3, в ведомости общехозяйственных расходов и записать их в Сводную ведомость затрат на производство (приложение 9).

Обороты по кредиту счета 26 списываются в Сводной ведомости в дебет счетов производственных затрат по цехам и видам продукции.

Исходные данные. Ведомости затрат общепроизводственных

и общехозяйственных расходов за январь 20____ г.

Задача 5.68. Подсчитать итоги в Своде затрат на производство по экономическим элементам и комплексным статьям. Составить отчет о затратах на производство за январь по экономическим элементам.

Исходные данные. Свод затрат на производство за январь 20_ г.

Задача 5.69. Подсчитать затраты на выпуск продукции по ви-

дам изделий за январь 20___ г. Предварительно записать в карточках

аналитического учета затрат по видам продукции остатки незавер-

шенного производства на 1 февраля 20______ г. и стоимость оконча-

тельного брака по изделию МК-2 за январь 20 г.

Исходные данные. Карточки аналитического учета затрат на

производство по изделиям, остатки незавершенного производства

на 1 февраля 20___ г. из задания 5.12; окончательный брак из задания

5.51.

Задача 5.70. Записать в журнале регистрации хозяйственных

операций и на счетах бухгалтерского учета учебной формы выпуск

продукции за месяц по учетным ценам. Расчет выпуска готовой

продукции составить по следующей форме.________________________

№ | Показатели | АБ-1 | МК-2 | ТВ

Задача 5.71. Составить калькуляцию себестоимости выпущен-

ной продукции за январь 20____ г. по статьям себестоимости в табли-

це следующей формы.

| Статьи затрат | Изделие ТВ | Изделие АБ-1 | Изделие МК-2 | |||

| на выпуск | на единицу | на выпуск | на единицу | на выпуск | на единицу | |

Исходные данные. Количество изделий, выпущенных в янва-

ре 20__ г., из задания 5.70 и карточки аналитического учета затрат

по изделиям.

Задача 5.72. Подсчитать обороты за январь и сальдо на 1 фев-

раля 20__ г. по счетам бухгалтерского учета, обороты по журналу

регистрации хозяйственных операций за январь, составить оборот-

ную ведомость за январь по счетам синтетического учета и баланс

на 1 февраля 20___ г.

Исходные данные. Записи в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы. Для составления оборотной ведомости за январь и баланса на 1 февраля записать остатки средств на счетах бухгалтерского учета.

Задача 5.73. ООО «Луч» в цехе металлообработки производит полуфабрикат, который потом используется в цехе сборки. В мае

20__ г. цехом металлообработки произведено 100 т полуфабриката

| Вид расходов |

А и 50 т полуфабриката Б, для этого были произведены следующие

затраты:_______________________________________________________

Сумма затрат на ^ производство, р.

А I Б

| 1. Оплата труда основного персонала | 50 000 | 70 000 |

| 2. Страховые взносы на социальные нужды | 18 250 | 25 550 |

| 3. Материалы | 34 000 | 15 000 |

Общепроизводственные расходы по цеху металлообработки составили 45 000 р. В учетной политике организации установлен способ распределения общепроизводственных расходов пропорционально расходам на оплату труда основного производственного персонала, общая сумма которой согласно условиям 120 000 р.

Весь произведенный полуфабрикат сдан на склад. Незавершенное производство отсутствует.

Распределите общепроизводственные расходы между полуфабрикатами А и Б, определите себестоимость произведенных полуфабрикатов и составьте журнал регистрации хозяйственных операций.

Глава 6. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

1. Организация учета и оценка готовой продукции.

2. Аналитический и синтетический учет готовой продук-

ции.

3. Учет отгрузки продукции.

4. Учет коммерческих расходов.

5. Учет операций по продаже готовой продукции.

6. Инвентаризация готовой продукции.

7. Задачи по Главе 6. Учет готовой продукции.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено приказом Минфина РФ от 09.06.2001 г. № 44н, в ред. от 25.10.2010 г. № 132н.

Методические указания по бухгалтерскому учету материально-производственных запасов, утверждены приказом Минфина РФ от 28.12.2001 г. № 119н, в ред. от 24.10.2010 г. № 186н.

1. Организация учета и оценка готовой продукции

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, т.е. это изделия и продукция, полностью законченные обработкой, технические и качественные характеристики которых соответствуют действующим стандартам и условиям договора, принятые на склад или переданные покупателю. Готовая продукция, как правило, должна быть сдана из производства на склад под отчет материально-ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции.

Выделяют следующие задачи учета готовой продукции:

1) правильный и своевременный учет, наличие и движение готовой продукции на складах и в других местах хранения;

2) контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

3) контроль за выполнением плана по объему, ассортименту и качеству выпущенной продукции;

4) контроль за выполнением плана по продаже продукции;

5) выявление рентабельности продукции в целом и по отдельным видам продукции.

Выделяют следующие виды продукции:

1) валовая продукция — полная стоимость законченных готовых изделий, выработанных организацией за отчетный период;

2) валовой оборот — стоимость всех изделий, полуфабрикатов, выполненных работ и оказанных услуг, включая незавершенное производство;

3) реализованная продукция — проданная продукция — валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

4) сравнимая продукция — продукция, которая производилась не только в отчетном, но в предыдущих периодах;

5) несравнимая продукция — продукция, которая в отчетном периоде производится впервые.

Оценка готовой продукции может осуществляться:

1) по фактической производственной себестоимости, т.е. в сумме всех затрат, связанных с изготовлением продукции, собранных по дебету счета 20. Применяется в единичном, мелкосерийном производстве;

2) по нормативной производственной себестоимости, которая разрабатывается самим предприятием, при этом отдельно учитывают отклонение между фактической и нормативной производственной себестоимостью, как правило, применяется в отраслях с массовым и серийным производством с большой номенклатурой готовой продукции;

3) по продажным (договорным) ценам и тарифам без НДС, применяется наиболее часто;

4) по сокращенной производственной себестоимости (фактической или нормативной), себестоимость продукции определяется без общехозяйственных расходов, которые в соответствии с учетной политикой предприятия списываются на счет продаж.

2. Аналитический и синтетический учет готовой продукции

Поступление из производства готовой продукции оформляют накладными спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется накладными, в качестве типовой формы можно использовать форму № М-15 «Накладная на отпуск материалов на сторону». Основанием для выписки накладных является распоряжение руководителя организации, а также договор с покупателями. Накладные выписывают на складе или в отделе сбыта в 4 экземплярах и передают в бухгалтерию для регистрации в журнале регистрации накладных и подписи главному бухгалтеру. Подписанные накладные из бухгалтерии передают в отдел сбыта, затем первый экземпляр - кладовщику, на основании второго выписывают счет-фактуру, третий и четвертый - получателю готовой продукции. Получатель должен расписаться на всех экземплярах. При вывозе готовой продукции четвертый экземпляр накладной остается у службы охраны. А третий остается у получателя и является сопроводительным документом на груз. Служба охраны регистрирует накладные в журнале регистрации грузов, а затем передает в бухгалтерию по описи. В бухгалтерии делают отметки о вывозе готовой продукции в журнале регистрации накладных на вывоз готовой продукции. Счет-фактура выписывается в двух экземплярах: первый не позднее 10 дней с даты отгрузки, передается или высылается покупателю; второй остается у организации-продавца и регистрируется в книге продаж.

Аналитический учет готовой продукции ведется по отдельным видам продукции в натуральных и стоимостных показателях. Регистром аналитического учета готовой продукции является ведомость учета и реализации продукции, работ, услуг формы № 16, где отражают дату и номер платежного требования, наименование покупателя, количество отгруженной продукции по видам, суммы, предъявляемые по счетам, и делают отметку об оплате счетов. Готовая продукция в ведомости № 16 отражается по учетным и отпускным ценам.

Синтетический учет готовой продукции ведут на счете 43 «Готовая продукция» одним из двух способов в зависимости от принятой учетной политики:

1) по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции, работ, услуг»);

2) по нормативной производственной себестоимости (с использованием счета 40).

При первом варианте готовая продукция сразу учитывается на счете 43 по фактической производственной себестоимости, при ее оприходовании на склад в течение месяца составляется проводка Д-43 К-20.

Если готовая продукция полностью используется для нужд предприятия, то ее можно оприходовать проводкой Д-10 К-20. Стоимость отгруженной покупателям готовой продукции списывается на счет продаж Д-90.2 К-43.

Если договором предусмотрены особые условия перехода права собственности на отгруженную продукцию от поставщика к покупателю, например, после полной оплаты продукции, то стоимость отгруженной покупателю продукции списывается Д-45 К-43.

После полной оплаты продукции ее стоимость списывается на счет продаж Д-90.2 К-45.

При втором варианте готовая продукция учитывается на счете 43 по нормативной производственной себестоимости, при ее оприходовании на склад в течение месяца составляется проводка Д-43

К-40.

В конце месяца рассчитывается фактическая себестоимость выпущенной продукции из производства, которая списывается проводкой Д-40 К-20.

Счет 40 является активно-пассивным. По дебету счета 40 отражается фактическая производственная себестоимость готовой продукции; по кредиту счета 40 - нормативная себестоимость готовой продукции. Сопоставляя дебетовые и кредитовые обороты по счету 40, определяют отклонения между фактической и нормативной производственной себестоимостью.

Положительные отклонения списываются на счет продаж Д-90.2 К-40.

Отрицательное отклонение списывается сторнировочной записью в той же корреспонденции Д-90.2 К-40

Таким образом, счет 40 закрывается и на конец месяца остатка не имеет.

3. Учет отгрузки продукции

Отгрузка готовой продукции производится в порядке ее продажи в соответствии с заключенными договорами, т.е. в бухгалтерском учете момент отгрузки продукции и предъявления расчетных документов покупателю считается моментом реализации продукции. Временем исполнения обязательств при одногородней поставке продукции считается дата составления приемо-сдаточного акта или расписки покупателя на получение продукции. При иногородней поставке - дата передачи, указанная в документах транспортной организации. В договоре поставки обязательно указывается, за чей счет производится оплата расходов по поставке продукции от поставщика покупателю. Наиболее распространены два варианта:

1) франко-станция назначения - расходы по доставке оплачивает поставщик и включает их в оптовую цену продукции;

2) франко-станция отправления - расходы оплачивает поставщик только по отгрузке готовой продукции, остальные расходы несет покупатель.

Отгруженная готовая продукция, по которой покупателю предъявлены расчетные документы, списывается со склада поставщика по фактической или нормативной производственной себестоимости Д-90.2 К-43.

Остатки готовой продукции на конец отчетного периода отражают в форме Бухгалтерский баланс, в разделе II «Оборотные активы» по строке 1210 «Запасы».

Особенности учета продукции, работ, услуг при использовании счета 46 «Выполненные этапы по незавершенным работам»:

Организации, производящие продукцию с длительным циклом изготовления или оказывающие комплексные услуги (строительные, проектные и т.п.), могут признавать продажи продукции, работ, услуг одним из двух способов:

1) в целом за законченную или сданную заказчику работу;

2) по отдельным этапам выполненной работы, расчеты осуще-

ствляются по законченным этапам работ или комплексам, имеющим

самостоятельное значение.

При этом используют 46 счет:

Д-46 К-20 стоимость законченных этапов работ, принятых в установленном порядке и оплаченных заказчиком;

Д-46 К-90.1 одновременно начисляется выручка по указанным этапам работ;

Д-51 К62.авансы полученные отражается сумма оплаты, поступившей от заказчика;

Д-90.2 К-46 по окончании всех этапов работ списывается общая стоимость этапов, оплаченных заказчиком;

Д-62.авансы полученные К-62.расчеты с покупателями и заказчиками сумма авансов, полученная от заказчика, списывается в счет оплаты работ;

Д-51 К-62.расчеты с покупателями и заказчиками отражаются суммы, полученные от заказчика в окончательный расчет.

4. Учет коммерческих расходов

Производственные организации при отгрузке продукции могут понести расходы, не подлежащие возмещению покупателем, — эти расходы называют коммерческими или расходами на продажу и учитывают на счете 44 «Расходы на продажу».

В состав расходов на продажу включаются:

1) стоимость услуг вспомогательных цехов, занятых изготовлением тары и упаковки;

2) стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями;

3) расходы на транспортировку продукции, в том числе расходы на доставку продукции до станции отправления, погрузка на транспортное средство, оплата услуг специализированных транс-портно-экспедиторских контор;

4) комиссионные сборы и отчисления, уплачиваемые посредническим организациям;

5) расходы на рекламу, в том числе расходы на объявления в печати и на телевидении;

6) расходы по участию в выставках и ярмарках;

7) стоимость образцов товаров, переданных бесплатно покупателю и не подлежащих возврату;

8) прочие расходы по сбыту, в том числе расходы по хранению, обработке, подсортировке и т.п.

В течение месяца коммерческие расходы собираются по дебету 44 счета с кредита разных счетов, в том числе:

-10 счет на стоимость израсходованной тары и упаковки;

- 23 счет на стоимость услуг вспомогательного производства (транспортировка, погрузка, изготовление тары и т.д.);

- 60, 76 счета на стоимость услуг сторонних организаций по транспортировке, затариванию, на стоимость услуг посреднических организаций, рекламных агентств;

- 70, 69 счета на сумму заработной платы и отчислений работников организации, занятых транспортировкой, упаковкой;

- 02 счет на сумму начисленной амортизации по складским помещениям и т.д.

В конце месяца коммерческие расходы распределяются между отдельными видами проданной продукции и списываются на счет

продаж Д-90.2 К-44.

Если в отчетном месяце продается только часть выпущенной продукции, то сумма коммерческих расходов распределяется между проданной и непроданной продукцией.

После списания коммерческих расходов на счет продаж на нем формируется полная себестоимость готовой продукции.

5. Учет операций по продаже готовой продукции

Операции по продаже готовой продукции отражаются на счете 90 «Продажи». К нему открываются следующие субсчета:

90.1 «Выручка»;

90.2 «Себестоимость продаж»;

90.3 «НДС»;

90.4 «Акцизы»;

90.9 «Прибыль/убыток от продаж».

Для целей бухгалтерского учета реализация продукции определяется по методу начисления, т.е. по отгрузке продукции и предъявлению расчетных документов покупателю.

Для целей налогового учета продажа продукции может определяться одним из двух вариантов:

1) по методу начисления (по отгрузке);

2) по кассовому методу (по моменту оплаты продукции).

Выбранный метод отражается в учетной политике предпри-

ятия для целей налогообложения.

В течение месяца по счету 90 производятся следующие записи: Д-62 К-90.1 отражается выручка от продажи продукции, включая НДС;

Д-90.3 К-68 начисляется НДС в бюджет, согласно счету-фактуре;

Д-90.2 К-43 списывается себестоимость отгруженной покупателю продукции (фактическая или нормативная);

Д-90.2 К-40 списывается отклонение между фактической и нормативной себестоимостью отгруженной покупателю продукции;

Д-90.2 К-44 списываются коммерческие расходы;

Д-90.2 К-26 списываются общехозяйственные расходы;

Д-51 К-62 отражается получение оплаты от покупателей за отгруженную продукцию;

Д-68 К-51 перечисляется в бюджет НДС.

На последний день отчетного месяца определяется финансовый результат по счету 90:

a) Д-91.9 К99 прибыль;

b) Д-99 К91.9 убыток.

В течение года записи по субсчетам 90 счета ведутся накопительно (т.е. субсчета не закрываются), а в конце года будет производиться закрытие всех субсчетов. При этом делают записи:

Д-90.1 К-90.9 закрывается субсчет 1 на сумму начисленной за год выручки по отгруженной продукции;

Д-90.9 К-90.2 закрывается субсчет 2 на стоимость продаж на величину себестоимости отгруженной за год продукции;

Д-90.9 К-90.3 закрывается субсчет 3 на сумму начисленного за год НДС по отгруженной продукции.

После указанных выше записей все субсчета к счету 90 будут закрыты и остатка на конец года не имеют.

Организация может получать от покупателя авансы в порядке произведенной оплаты продукции. Полученные от покупателей авансы учитываются на счете 62.авансы полученные:

Д-51 К-62.авансы полученные делается запись при получении аванса от покупателя;

Д-62 К-68 с суммы полученного аванса начисляется НДС к уплате в бюджет;

Д-68 К-51 перечисляется в бюджет;

Д-62 К-90.1 после отгрузки продукции покупателям;

Д-62.авансы полученные К-62 производится зачет полученных ранее авансов в счет оплаты за продукцию.

6. Инвентаризация готовой продукции

Инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов, не реже 1 раза в год перед составлением годового отчета (не ранее 1 октября). Кроме того, инвентаризация проводится в обязательном порядке в следующих случаях:

1) при смене материально-ответственного лица;

2) при установлении фактов хищений, злоупотреблений

и умышленной порчи ценностей;

3) в случае чрезвычайных ситуаций;

4) при ликвидации предприятия, перед составлением ликвидационного баланса;

5) при реорганизации предприятия, перед составлением разделительного или объединительного баланса.

Инвентаризацию готовой продукции проводит комиссия, назначенная приказом руководителя. В состав комиссии должен входить бухгалтер, ведущий учет готовой продукции. Во время проведения инвентаризации складские операции не совершаются.

Инвентаризация товаров отгруженных, неоплаченных покупателями, находящихся на складах других предприятий, заключается в проверке соответствия сумм, числящихся на счетах 62, 45, 90. На счетах учета материальных ценностей, не находящихся в момент инвентаризации в подотчете материально-ответственных лиц, могут оставаться только суммы, подтвержденные соответствующими документами.

Инвентаризационные описи составляются отдельно:

1) на товарно-материальные ценности, находящиеся в подотчете материально-ответственных лиц;

2) на товарно-материальные ценности, отгруженные, но не оплаченные;

3) на товарно-материальные ценности, находящиеся на складах у других организаций.

В описях на товарно-материальные ценности отгруженные, но не оплаченные покупателями по каждой отдельной отгрузке приводятся: наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер документа.

Товарно-материальные ценности, находящиеся на складах других организаций, заносят в инвентаризационные описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях указывают наименование товарно-материальных ценностей, количество, сорт, стоимость, дату принятия груза на хранение, место хранения, номер и дату документа.

Выявленные в ходе инвентаризации расхождения между данными бухгалтерского учета и фактическим наличием отражают следующим образом:

Д-43 К-91 выявленные излишки материалов оцениваются по рыночной стоимости на дату инвентаризации и включаются в состав прочих доходов;

Д-43 К-94 отражаются излишки по пересортице;

Д-94 К-43 выявленные недостачи списываются по учетным ценам на счет недостач;

Д-73.2 К-94 при установлении виновного лица недостачи списываются на него;

Д-43, 50, 51, 70 К-73.2 погашается недостача виновным лицом;

Д-91.2 К-94, 73.2 в случаях, если виновное лицо не установлено или суд отказал во взыскании ущерба с виновного лица, сумма недостачи списывается на финансовый результат предприятия в составе прочих расходов.

7. Задачи по Главе 6. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

Задача 6.1. В отчетном месяце оприходована на склад готовая продукция по нормативной себестоимости 500 000 р., фактическая себестоимость выпущенной продукции составила 550 000 р. За месяц вся продукция отгружена покупателям по договорной стоимости с учетом НДС 767 000 р. Коммерческие расходы за месяц составили 50 000 р., общехозяйственные расходы, списанные на реализацию, - 30 000 р.

Определить финансовый результат. Составить журнал хозяйственных операций.

Задача 6.2. Организация отгрузила покупателям продукцию по договорной стоимости и предъявила счета на сумму 385 496 р. (в том числе НДС). Себестоимость отгруженной продукции -274 950 р. Вывозили готовую продукцию до станции отправления собственным транспортом, при этом амортизация транспорта составила 1 750 р., зарплата водителей - 6 200 р., страховые взносы - ? от зарплаты. Учетной политикой предусмотрено общехозяйственные расходы в полном объеме списывать на счет продаж, которые составили 18 400 р.

Составить журнал хозяйственных операций.

Глава 7. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

1. Задачи учета денежных средств.

2. Учет кассовых операций.

3. Учет операций по расчетному счету.

4. Учет операций на прочих счетах в банках и переводов в

пути.

5. Особенности учета операций на валютных счетах.

6. Задачи по Главе 7. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ.

1. Задачи учета денежных средств

Денежные средства являются наиболее ликвидной частью актива предприятия, готовы к погашению любых обязательств. Основные задачи учета денежных средств:

- проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение денежных средств в учете;

- контроль за соблюдением кассовой расчетной дисциплины, строгий повседневный контроль за сохранностью наличных денег, валюты и ценных бумаг в кассе;

- своевременное проведение инвентаризации денежных средств и выявление ее результатов;

- изыскание возможностей для рационального вложения свободных денежных средств как источника финансирования инвестиций, приносящего доход;

- контроль за правильностью и своевременностью расчетов с бюджетом, банками, персоналом, предприятиями и организациями.

Движение денежных средств предприятия ведется на следующих счетах бухгалтерского учета:

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

55 «Специальные счета в банках»; 57 «Переводы в пути».

Организация составляет форму «Отчет о движении денежных средств» в составе годовой бухгалтерской отчетности и предоставляет ее пользователям и в налоговые органы. В Бухгалтерском балансе денежные средства отражаются в разделе II «Оборотные активы» по строке 1250 «Денежные средства».

2. Учет кассовых операций

Письмо ЦБ РФ «Порядок ведения кассовых операций в РФ» от 22.09.1993 г. № 40, в ред. от 26.02.1996 г. № 247.

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1988 г.

№ 88, в ред. от 03.05.2000 г. № 36.

2.1. Ведение кассовых операций

Использование наличных денег при расчетах регламентируется Письмом Центрального банка № 40. К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы предприятия.

В соответствии с Письмом Центрального банка № 40 наличные деньги должны храниться в кассе предприятия в пределах лимита, установленного обслуживающим банком по согласию с руководителем предприятия. Наличные денежные средства сверх установленного лимита предприятие обязано сдавать в банк в порядке и в сроки, установленные банком. Сверх установленного лимита допускается хранение наличных денег, полученных на выплату зарплаты, в течение 3 дней, включая день получения денег в банке, а в районах Крайнего Севера в течение 5 дней. При нарушении лимита денежной наличности с предприятия взимается штраф в трехкратном размере от сверхлимитной суммы.

Наличные деньги, полученные в банке на оплату труда, не использованные в трехдневный срок, вся денежная наличность, превышающая установленный лимит, должны быть сданы в банк. При этом кассир заполняет объявление на взнос наличными, где указывает источник образования вносимых средств. В банке кассиру выдается квитанция на принятые суммы, которая является основанием для составления расходного кассового ордера.

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех товарно-материальных ценностей, хранящихся в кассе предприятия, поэтому с ним заключается договор о полной индивидуальной материальной ответственности. В случае внезапного оставления кассиром работы, обязанности кассира приказом руководителя предприятия возлагаются на другого работника, которому передаются ценности в присутствии инвентаризационной комиссии, составляется акт ИНВ-15 «Акт инвентаризации наличных денежных средств».

2.2. Обеспечение сохранности денежных средств

Руководитель предприятия создает условия, необходимые для

обеспечения сохранности денежных средств в кассе, а также при

доставке их из банка и при сдаче в банк. МВД России утвердило рекомендации по обеспечению сохранности денежных средств и единые требования к техническому укреплению и оборудованию сигнализацией помещений касс предприятия.

Для касс выделяется отдельное помещение и сейфы, которые по окончании работы кассир закрывает ключом и опечатывает. Ключи и печать хранятся у кассира, а дубликат ключей в опечатанных кассиром пакетах у руководителя. Помещение кассы должно быть оборудовано сигнализацией, а окна металлическими решетками. Не разрешается хранить в кассе наличные деньги и другие ценности, не принадлежащие предприятию, и входить в помещение кассы лицам, не имеющим отношения к ее работе.

2.3. Документальное оформление движения наличных денежных средств

Форма № КО-1 «Приходный кассовый ордер» - оформляется при поступлении денежных средств в кассу. Выписывается работником бухгалтерии, подписывается главным бухгалтером, после получения денег погашается штампом «получено» и заверяется печатью. Приходный кассовый ордер состоит из двух частей: из ордера и квитанции. Квитанция отрывается и выдается на руки лицу, внесшему деньги, или прикладывается к выписке банка, в случае поступления наличности из банка.

Форма № КО-2 «Расходный кассовый ордер» - оформляется при выдаче наличных денег из кассы предприятия, подписывается руководителем предприятия, главным бухгалтером, кассиром и лицом, получающим денежные средства, с указанием его паспортных данных. При выдаче денег из кассы погашается штампом «оплачено».

Требования к оформлению кассовых ордеров. Кассовый ордер должен быть заполнен четко по всем реквизитам. Указывается основание для заполнения ордера, перечисляются документы, прикладываемые к кассовому ордеру. Исправления не допускаются, если допущена ошибка, документ оформляется заново, испорченный уничтожается.

Форма № КО-3 «Журнал регистрации приходных и расходных кассовых документов» - в нем отражаются все приходные и расходные кассовые документы, записи ведутся в хронологическом порядке, отдельно регистрируются приходные и расходные документы.

Форма № КО-4 «Кассовая книга» - ведется по движению наличных денег по каждому предприятию в одном экземпляре. Кассовая книга должна быть пронумерована, прошнурована. Общее количество пронумерованных листов заверяется подписями руководителя, главного бухгалтера и заверяется печатью. Записи ведутся через копировальную бумагу в двух экземплярах. Первый остается в кассовой книге, а второй, заполненный через копировальную бумагу, является отрывным и называется «отчет кассира». Оба листа имеют один и тот же номер, к отчету кассира подшиваются все первичные документы, послужившие основанием для заполнения кассовой книги. Подчисти и неоговоренные исправления не допускаются. Исправления заверяются подписями главного бухгалтера и кассира.

Форма № КО-5 «Книга учета принятых и выданных кассиром денежных документов» - заполняется на основании приходных и расходных ордеров по движению денежных документов, находящихся в кассе предприятия (оплаченные путевки в санатории, дома отдыха и др.).

2.4. Синтетический и аналитический учет кассовых операций

Для учета кассовых операций предусмотрен счет 50 «Касса». По дебету 50 счета отражают хозяйственные операции по поступлению наличных денег в кассу с кредита разных счетов, в зависимости от вида поступления. По кредиту 50 счета отражаются операции по выбытию наличных денег из кассы в дебет разных счетов, в зависимости от направления средств. По дебету счета 50 заполняется ведомость № 1, по кредиту - журнал-ордер № 1.

К счету 50 могут открываться следующие субсчета:

1 - «Касса организации», на нем учитывают денежные средства, находящиеся в кассе организации. Если организация работает с наличной иностранной валютой, открывается субсчет второго порядка:

50.1.1 - «Касса организации в рублях»;

50.1.2 - «Касса в иностранной валюте».

2 - «Операционная касса», на нем учитывается наличие и движение денежных средств в кассах отделений связи, вокзалов, в билетных и багажных кассах пристаней и портов, в кассах остановочных пунктов, речных переправ, товарных контор и эксплуатационных участков. Данный субсчет открывается при необходимости.

3 - «Денежные документы», на нем учитываются находящиеся в кассе организации оплаченные путевки в дома отдыха и санатории, авиабилеты, почтовые марки, государственные пошлины и другие денежные документы.

Аналитический учет кассовых операций ведется в кассовой книге предприятия.

2.5. Ревизия кассы

В соответствии с Порядком ведения кассовых операций, предусматривается внезапная ревизия кассы с полным пересчетом денег и других ценностей. Ревизию проводит инвентаризационная комиссия, назначенная приказом руководителя. Комиссия может быть постоянно действующей или рабочей. Результаты инвентаризации оформляются актом формы ИНВ-15 «Акт инвентаризации наличных денежных средств», где сопоставляются остатки кассовой наличности с данными бухучета и определяется результат инвентаризации. Акт составляется в двух экземплярах, первый остается у кассира, второй у руководителя предприятия. Акт подписывается всеми членами комиссии.

При недостаче или излишках кассир пишет объяснительную записку и в бухгалтерском учете делаются следующие записи:

Д-50 К-90.1 выявленные излишки принимаются к бухгалтерскому учету с отнесением их стоимости в состав прочих доходов предприятия;

Д-94 К-50 недостача денег в кассе подлежит взысканию с материально-ответственного лица, т.е. с кассира, и предварительно списывается на счет недостач;

Д-73.2 К-94 затем списывается на виновное лицо;

Д-70, 50, 51 К-73.2 погашается недостача виновным лицом;

Д-91.2 К-73.2, 94 в случаях, если суд отказал о взыскании ущерба с виновного лица или оно не установлено, сумма недостачи списывается на финансовый результат предприятия в составе прочих расходов.

Особенности учета операций с наличной валютой.

Операции с иностранной валютой по расчетам с юридическими и физическими лицами за выполненные работы и оказанные услуги запрещены законодательством. Однако могут встречаться операции с наличной валютой при командировках работников предприятия за границу. В этом случае к счету 50.1 открывается субсчет второго порядка 2. Поступление и выдача наличной валюты оформляется приходными и расходными кассовыми ордерами обычным порядком. Ордера выписываются в валюте платежа, в кассовой книге делают записи, как в валюте платежа, так и в рублях по курсу Центрального банка РФ. При командировании работников предприятия за границу, наличная валюта, полученная с текущего валютного счета Д-50.1.2 К-52, выдается в подотчет Д-71.2 К-50.1.2.

При совершении текущих валютных операций в результате изменения курса иностранной валюты возникают курсовые разницы, которые относят в состав прочих доходов или расходов предприятия:

Д-50.1.2 К-91.1 на сумму положительной курсовой разницы;

Д-91.2 К-50.1.2 на сумму отрицательной курсовой разницы.

Под суммой курсовой разницы понимают разность курса рубля по отношению к иностранной валюте на последнее число отчетного периода и на дату совершения хозяйственной операции, т.е. курсовые разницы возникают в связи с изменением официального курса иностранной валюты за период между датой совершения хозяйственной операции и датой расчетов по ней.

2.6. Учет денежных документов

Денежные документы учитываются на одноименном субсчете 50.3 «Денежные документы». В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, а также денежные документы. По дебету счета 50.3 отражается остаток денежных документов в кассе предприятия на начало и конец отчетного периода, поступление в кассу денежных документов. По кредиту счета 50.3 отражается выбытие денежных документов.

Денежные документы должны храниться в кассе предприятия, их движение оформляется приходными и расходными кассовыми ордерами, которые затем фиксируются в книге по учету движения денежных документов (форма № КО-5).

Денежные документы учитываются по номинальной стоимости. Аналитический учет денежных документов ведется по их видам, а синтетический учет ведется на счете 50.3. Проводкой Д-50.3 К-50.1 отражаются путевки в санатории и дома отдыха, оплаченные наличными средствами.

При выдаче путевок работникам бесплатно или с частичной оплатой стоимости делают записи:

Д-50.1 К-50.3 на сумму частичного платежа;

Д-84 К-50.3 на сумму, отнесенную на счет организации.

При приобретении почтовых марок и проездных билетов делают запись:

Д-50.3 К-50.1, 51, 76.

В дальнейшем их стоимость списывается по мере расходования и относится на издержки предприятия Д-20, 23, 25, 26, 44 К-50.3 или на счет нераспределенной прибыли Д-84 К-50.3 в зависимости от характера расходов.

Бланки строгой отчетности, находящиеся в кассе предприятия, должны учитываться за балансом на счете 006 «бланки строгой отчетности», к ним относятся бланки трудовых книжек, дипломов, аттестатов и т.п.

В соответствии с Указанием ЦБ РФ «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или индивидуального предпринимателя» от 20.06.2007 г. № 1843-У, в ред. от 28.04.2008 г. № 2003-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица (далее - индивидуальный предприниматель), между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тыс. р.

| 2./. корреспонденция счетов по счету зи Содержание операции | «касса» Д | К | |||

| 1. Получены наличные средства в кассу с расчетного счета по чеку | 50.1 | ||||

| 2. Получены в кассу наличные от покупателя за проданные товары и продукцию | 50.1 | ||||

| 3. Возвращены в кассу не используемые подотчетные суммы | 50.1 | ||||

| 4. Получено в кассу от работников: a) за причиненный моральный ущерб b) погашение долга за товары, приобретенные в кредит | 50.1 50.1 | 73.2 73.1 | |||

| 5. Получено в кассу от разных дебиторов | 50.1 | ||||

| 6. Внесены наличные деньги на расчетный счет по объявлению на взнос наличными | 50.1 | ||||

| 7. Оплачено поставщикам наличными | 50.1 | ||||

| 8. Выдана из кассы зарплата работникам | 50.1 | ||||

| 9. Выдано из кассы в подотчет работникам предприятия | 50.1 | ||||

| 10. Выданы из кассы займы работникам предприятия | 73.1 | 50.1 | |||

3. Учет операций по расчетному счету

Положение ЦБ РФ «О безналичных расчетах в Российской Федерации» от 03.10.2002 г. № 2-П, в ред. от 13.05.2011 г. № 2634-У. 3.1. Порядок открытия расчетного счета

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов, оплатой услуг, продажей готовой продукции, выполнением финансовых обязательств: платежи в бюджет, в государственные внебюджетные фонды, погашение банковских кредитов и т.п.

Указанные расчеты осуществляются в безналичном порядке, т.е. путем перечисления средств через учреждения банка со счета плательщика на счет получателя. Банк контролирует операции, совершаемые на расчетном счете, проверяет кассово-расчетную дисциплину, лимит расчетов наличными, кассовый лимит и другое. Для открытия расчетного счета предприятие предоставляет в учреждение банка следующие документы:

1) заявление на открытие расчетного счета;

2) копии устава учредительных договоров, заверенные нотариально;

3) справку из налоговой инспекции о регистрации предприятия в качестве налогоплательщика (свидетельство о постановке на учет в налоговой инспекции);

4) справку о регистрации в качестве плательщика страховых взносов в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования);

5) документ, удостоверяющий полномочия руководителя предприятия (выписка из протокола собрания учредителей либо решение единственного учредителя);

6) копию приказа о назначении главного бухгалтера;

7) карточка с образцами подписей руководителя, главного бух-

галтера и оттиском печати предприятия, заверенная нотариально;

8) выписку из ЕГРЮЛ.

Согласно Налоговому кодексу РФ налогоплательщики обязаны в семидневный срок сообщить в налоговые органы об открытии либо закрытии счета в учреждении банка и в государственные внебюджетные фонды.

Открытому расчетному счету присваивается номер в соответствии с банковским планом счетов, указываемый на всех документах, в которых отражается движение средств на расчетном счете. Порядок совершения и оформления операций на расчетном счете регулируется действующим законодательством, а также правилами, инструкциями и положениями ЦБ РФ. Право подписи на банковских документах принадлежит руководителю предприятия и главному бухгалтеру либо их заместителям.

Предприятие может открыть несколько расчетных счетов в различных банках, могут открываться расчетные счета филиалам и представительствам по месту нахождения. Обо всех открытых счетах предприятие обязано сообщить в налоговую инспекцию. Одновременно такая обязанность возлагается на учреждение банка, в котором открыт расчетный счет.

Списание средств с расчетного счета организации производится в порядке календарной очередности поступления расчетно-платежных документов. Существуют определенные приоритеты: в первую очередь списываются денежные средства по исполнительным документам, затем по платежным документам на перечисление платежей в бюджет и в государственные внебюджетные фонды, затем перечисляются средства на оплату труда работникам предприятия и др. (всего 6 групп очередности).

3.2. Документальное оформление операций по расчетному счету

Все операции по расчетному счету банк проводит с согласия владельца расчетного счета или по его распоряжению (в безакцептном порядке по требованию налоговой организации или внебюджетных фондов).

Взаимоотношения между организацией и банком строятся на основании договора на расчетно-кассовое обслуживание, в котором отражается перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и другие положения. Наличные деньги с расчетного счета выдаются предприятию на основании денежного чека, который представляет собой распоряжение предприятия банку выдать указанную в чеке сумму наличных денег с расчетного счета. Предприятие получает чековые книжки в обслуживающем банке. Чек заполняется от руки, в нем указывается сумма, дата, сведения о назначении получаемой суммы, наименование получателя денег. Чек подписывается руководителем и главным бухгалтером предприятия, заверяется печатью. Исправления в чеке не допускаются.

Наличные деньги банк принимает на расчетный счет по объявлению на взнос наличными, которое заполняется в одном экземпляре. Квитанция от объявления на взнос наличными выдается на руки лицу, внесшему деньги, и прикладывается к расходному кассовому ордеру. Безналичные расчеты осуществляются с помощью платежных поручений и платежных требований, которые составляются в 3 или 4 экземплярах в зависимости от обслуживающего банка, подписывается руководителем и главным бухгалтером предприятия либо заместителями и заверяется печатью.

Платежное поручение представляет собой письменное распоряжение предприятия на списание денег с его расчетного счета и зачисления их на счет получателя. Выписывает его предприятие-плательщик. Платежное требование представляет собой требование поставщика к покупателю по оплате покупателем денежных сумм за товары, работы и услуги. Выписывает его предприятие-получатель платежа. Списание денежных средств с расчетного счета может проводиться только по распоряжению клиента, без его согласия списание делают по решению суда или в случаях, установленных законодательством и предусмотренных договором между банком и клиентом.

3.3. Бухгалтерская обработка выписок банка

О всех изменениях на расчетном счете банк извещает клиента выписками из расчетного счета. В выписке показываются все поступления и списания с расчетного счета, остаток денежных средств на начало и на конец дня. Выписка банка понимается наоборот, т.е. остатки средств на расчетном счете предприятия в выписке отражаются по кредиту, зачисление средств на расчетный счет отражается по кредиту, а списание средств по дебету. Бухгалтер, обрабатывая выписку банка, должен помнить это и составлять правильную корреспонденцию счетов. Бухгалтер, проверяя выписку банка, устанавливает соответствие между указанными в ней суммами и приложенными оправдательными документами. Приложенные документы нумеруются, бухгалтер, проверяя выписку, проставляет корреспонденцию счетов и порядковые номера оправдательных документов.

Синтетический учет операций по расчетному счету ведется на счете 51. По дебету 51 счета отражается поступление средств на расчетный счет и заполняется ведомость № 2. По кредиту - списание средств с расчетного счета, и заполняется журнал-ордер № 2. Ведомость и журнал-ордер заполняются на основании выписок банка. Аналитический учет по счету 51 ведется отдельно по каждому открытому расчетному счету.

3.4. Корреспонденция счетов по счету 51 «Расчетные

счета»

| Содержание операции | Д | К |

| 1. Внесены наличные средства на расчетный счет по объявлению на взнос наличными | 50.1 | |

| 2. Зачислены на расчетный счет платежи от покупателей и заказчиков | ||

| 3. Зачислены платежи от разных дебиторов | ||

| 4. Зачислены взносы учредителей в уставный капитал предприятия | 75.1 | |

| 5. Ошибочно зачислены средства на расчетный счет | 76.2 | |

| 6. Получено в кассу с расчетного счета наличными по чеку | 50.1 | |

| 7. Перечислены платежи поставщикам и подрядчикам | ||

| 8. Перечислены средства разным кредиторам | ||

| 9. Перечислена зарплата на лицевые счета работников | ||

| 10. Перечислено в бюджет и внебюджетные фонды: a) налоги; b) страховые взносы | 68 69 | 51 51 |

4. Учет операций на прочих счетах в банках и переводов в пути

4.1. Организация учета денежных средств на прочих счетах в банках

На счете 55 учитываются денежные средства в аккредитивах, чековых книжках, на депозитных счетах и другие денежные средства. Счет 55 предназначен для обобщения информации о наличии и движении денежных средств как в рублях, так и в иностранной валюте, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках и иных платежных документах, кроме векселей на текущих, особых и иных специальных счетах, о движении средств целевого финансирования в той части, которая подлежит обособленному хранению.

К счету 55 могут открываться следующие субсчета:

55.1 «Аккредитивы»;

55.2 «Чековые книжки»;

55.3 «Депозитные счета» и другие субсчета при необходимости.

По дебету счета 55 отражается поступление средств на специальные счета и заполняется ведомость № 3. По кредиту счета 55 отражается списание средств со специальных счетов и заполняется журнал-ордер № 3. Ведомость и журнал-ордер № 3 заполняются на основании выписок банка из специальных счетов в банке.

4.2. Учет аккредитивов

Аккредитив - условное денежное обязательство банка, выдаваемое по поручению клиента, по которому банк может произвести платеж поставщику при условии предъявления им документов и выполнении других условий, предусмотренных договором.

Для открытия аккредитива предприятию покупатель подает в обслуживающий банк заявление на аккредитив, где указывает дату, номер, банковские реквизиты поставщика и покупателя, срок действия договора, сумму и другие необходимые реквизиты.

Движение средств, находящихся в аккредитивах, учитывается на счете 55.1:

Д-55.1 К-51, 52, 66 отражается открытие аккредитива;

Д-60, 76 К-55.1 принятые на учет средства в аккредитивах списываются по мере их использования согласно выпискам банка;

Д-51, 52, 66 К-55.1 неиспользованные средства в аккредитивах восстанавливаются на тот счет, с которого они были открыты.

Аналитический учет по счету 55.1 ведется по каждому выставленному организацией аккредитиву.

4.3. Учет расчетных чеков

Чек - документ установленной формы, содержащий письменное поручение чекодателя (покупателя) плательщику (банку) произвести платеж чекодержателю (поставщику) указанную в чеке денежную сумму.

Образец чека утверждается ЦБ РФ (Положение «О безналичных расчетах в Российской Федерации» № 2-П) и включает в себя: 1) поручение плательщику выплатить определенную денежную сумму;

2) наименование плательщика и указание счета, с которого должен быть произведен платеж;

3) указание валюты платежа;

4) указание даты и место составления чека;

5) подпись чекодателя.

Чек может быть именным и предъявительским. Именной чек -чек, выписанный в пользу определенного лица (чекодержателя). Законодателем запрещается передача именных чеков другим лицам за исключением случаев обращения взыскания на имущество чекодержателя. Предъявительский чек - чек, оплата которого происходит его предъявителю, такой чек может быть передан новому владельцу.

Синтетический учет наличия и движения денежных средств, находящихся в чековых книжках, отражается на счете 55.2:

Д-55.2 К-51, 52 отражается депонирование средств на специальном чековом счете при выдаче чекодателю чековой книжки;

Д-60, 76 К-55.2 суммы по полученным в банке чековым книжкам списываются по мере оплаты чеков согласно выпискам банка;

Д-51, 52 К-55.2 отражаются суммы неиспользованных чеков при закрытии специального чекового счета.

Аналитический учет по счету 55.2 ведется по каждой полученной чековой книжке, и к этому субсчету рекомендуется открыть следующие аналитические позиции:

1) неиспользованные чеки;

2) выданные чеки;

3) аннулированные чеки.

4.4. Учет депозитных счетов и прочих счетов в банке

Движение средств, вложенных организацией в банковские и другие вклады, отражается на счете 55.3:

Д-55.3 К-51, 52 перечисляются денежные средства во вклады;

Д-51, 52 К-55.3 делается обратная запись при возврате банком суммы вкладов;

Д-55.3 К-91.1 проценты, начисляемые по вкладам, учитываются в составе прочих доходов организации.

Аналитический учет по счету 55.3 ведется по каждому вкладу. На отдельных субсчетах, открытых к 55 счету, учитывается движение средств целевого финансирования, обособленно хранящихся в банке. При поступлении бюджетных средств на финансирование капитальных вложений и другие расходы оформляется проводка:

Д-55.4 «Средства целевого финансирования» К-86.

Филиалы, представительства и другие структурные подразделения организации выделены на самостоятельный баланс, которым банком открываются текущие счета для осуществления текущих расходов (оплата труда, командировочные и др.).

В связи с распространением расчетов с использованием пластиковых корпоративных карт их учет ведется так же на счете 55.

Банковская пластиковая карта - персонифицированное платежное средство, предназначенное для оплаты товаров, работ, услуг, а также для получения наличных денежных средств в банкоматах и в учреждениях банков.

Корпоративные банковские карты бывают двух видов:

1. Расчетная (дебетовая) - банковская карта, использование которой позволяет держателю, уполномоченному организацией, распоряжаться денежными средствами со счета организации в пределах расходного лимита, установленного договором между банком и клиентом.

2. Кредитная карта - банковская карта, которая позволяет ее держателю осуществлять операции в размере предоставленной банком кредитной линии, т.е. заемные средства.

Для перечисления средств с расчетного счета на специальный карточный счет организация подает в обслуживающий банк платежное поручение на перевод средств.

В бухгалтерском учете средства, перечисленные на специальный карточный счет, учитываются на счете 55.5. Все записи по нему производят на основании выписок банка из специального карточного счета. По дебету этого субсчета отражаются суммы, поступившие на специальный карточный счет, по кредиту - суммы, списанные в оплату расходов, произведенных по карте, и суммы комиссионных, уплачиваемых банку за обслуживание.

Сальдо по данному субсчету отражает остаток средств, не использованных по карте на конец месяца.

Сотрудник, которому выдали карту, приобретает возможность покупать материальные ценности и услуги с оплатой через карту. При проведении операции с пластиковыми картами необходимо составлять документы на бумажных носителях, предусмотренные правилами банка и договором между участниками расчетов. При выдаче работнику в подотчет пластиковой карты составляется запись Д-71 К-55.5.

После предоставления и утверждения авансового отчета подотчетным лицом о произведенных расходах составляется запись

Д-10, 26, 44 К-71.

4.5. Учет денежных средств в пути

К денежным средствам в пути относится выручка предприятия, полученная в кассу от покупателей за реализованную продукцию, работы, услуги, внесенная в отделение банка или переданная инкассатору банка для зачисления на расчетный счет.

Сумма наличности отражается в учете на основании квитанции на сдачу наличности в банк или копии сопроводительных ведомостей на сдачу выручки инкассатору, при этом составляется запись

Д-57 К-50.1.

Суммы, числящиеся в пути, зачисляются на расчетный счет предприятия Д-51 К-57.

Счет 57 так же используется торговыми организациями при расчетах с покупателями с использованием пластиковых карт:

Д-57 К-90.1. отражается выручка от продажи;

Д-91.2 К-57 списывается комиссия банку;

Д-51 К-57 сумма остатка зачисляется на расчетный счет.

5. Особенности учета операций на валютных счетах

Закон «О валютном регулировании и валютном контроле» от

10.12.2003 г. № 173-ФЗ, в ред. от 18.07.20____ г. № 236-ФЗ.

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утверждено приказом Минфина РФ от 27.11.2006 г. № 154н, в ред. от 24.12.2010 г. № 186н.

Инструкция ЦБ РФ «Об обязательной продаже валютной выручки на внутреннем валютном рынке РФ» от 30.03.2004 г. № 111-И, в ред. от 29.03.2006 г. № 1676-У.

5.1. Режим валютных счетов предприятия

В соответствии с законом «О валютном регулировании и валютном контроле» определены основные субъекты и операции, связанные с движением валютных средств. Субъектами валютных операций являются резиденты и нерезиденты.

Резиденты:

1) физические лица, имеющие постоянное место жительства в РФ, в том числе временно находящиеся за пределами РФ;

2) юридические лица, созданные в соответствии с законодательством РФ с местом нахождения на территории РФ;

3) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ с местонахождением в РФ;

4) дипломатические и иные представительства РФ, находящиеся за пределами РФ.

Нерезиденты:

1) физические лица, имеющие постоянное место жительства за пределами РФ, в том числе временно находящиеся в РФ;

2) юридические лица, созданные в соответствии с законодательством иностранных государств с местом нахождения на территории РФ;

3) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств с местонахождением за пределами РФ;

4) находящиеся в РФ иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Валютные операции - это:

| <== предыдущая страница | | | следующая страница ==> |

| А.Затраты | | |

Дата добавления: 2014-03-11; просмотров: 461; Нарушение авторских прав

Мы поможем в написании ваших работ!