Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Диверсификация инвестиционного портфеля

Возвращаясь к формуле (3.10), легко заметить, что чем ниже коэффициент корреляции, тем выше эффект снижения риска в результате диверсификации. Снижения общего уровня риска портфеля не будет наблюдаться только в случае строго позитивной корреляции между инвестиционными активами (ρАВ = 1). Столь же легко заметить, что мера риска портфеля не равна средневзвешенной сумме стандартных отклонений или дисперсий отдельных активов, входящих в портфель.

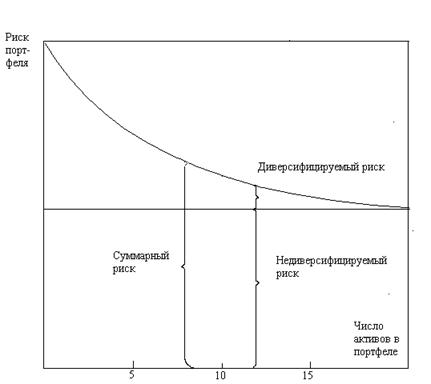

Как уже отмечалось выше, даже в условиях развитых финансовых рынков весьма трудно подобрать инвестиционные активы с негативной корреляцией, идеально подходящие для диверсификации портфеля. В лучшем случае инвестиционные активы будут иметь нулевую, либо слабо негативную корреляцию. При этом для акций обычно наблюдается позитивная корреляция, обусловленная общеэкономическими условиями. Как следствие, диверсификация позволяет снизить суммарный риск портфеля, однако не устраняет его полностью. Эмпирические исследования показывают, что обычно достаточно 15-20 случайным образом подобранных ценных бумаг, чтобы практически полностью исчерпать эффект диверсификации (соответствующая иллюстрация представлена на рисунке 3.4). Дальнейшее увеличение количества инвестиционных активов в портфеле не приводит к сколько-нибудь значимому снижению риска.

На основе анализа графической иллюстрации можно прийти к выводу о теоретической возможности разбиения суммарного риска индивидуального инвестиционного актива, как элемента портфеля, на две составляющие: диверсифицируемый (несистемный, специфический) и недиверсифицируемый (системный или рыночный) риск4. Первый можно определить, как риск, который может быть устранен путем диверсификации портфеля, элементом которого конкретный актив является. Внутренней связи между этой частью суммарного риска и рыночными колебаниями не существует. Системный риск путем диверсификации портфеля устранен быть не может; он обусловлен внутренней связью между колебаниями доходности конкретного актива и изменениями среднерыночной доходности.

|

Приведенный выше анализ портфельного риска не должен создавать иллюзию возможности "механического" подхода к диверсификации инвестиционного портфеля. Инвестиционные решения имеют достаточно сложную природу. При этом должны учитываться не только факторы риска, но и величина ожидаемого дохода, а также поведенческие мотивы.

Рис. 3.4. Зависимость риска от числа финансовых активов в портфеле

Вернемся теперь к сформулированному выше положению о невозможности адекватно оценить риск отдельного актива в отрыве от других составляющих инвестиционного портфеля. Прямым следствием этого положения выступает невозможность, без учета портфельного эффекта, определить компромисс между риском и доходностью, максимизирующий рыночную стоимость конкретного актива. С точки зрения классической модели финансового менеджмента это положение имеет фундаментальное значение, представляя собой по сути краеугольный камень в фундаменте современных финансов. Однако в сформулированном выше виде оно зачастую представляется излишне академическим, поэтому рискнем привести следующую иллюстрацию.

Предположим, что в качестве портфеля выступает некоторая совокупность студентов, посещающих занятия преподавателя, которые для простоты модели примем абсолютно бесполезными. За время бессмысленного пребывания на занятиях каждый студент мог бы сделать массу полезных дел, имеющих конкретную стоимостную оценку. Однако обнаружение отсутствующего без уважительной причины студента будет иметь весьма нежелательные негативные последствия, также имеющие стоимостное выражение: снижение семестрового рейтинга, низкая оценка на экзамене и т.п. Таким образом, для каждого студента, принимающего решение прогулять занятие, возможны два исхода: удачный, если пропуск останется незамеченным и неудачный, если прогул будет обнаружен. Предположим далее вполне реалистичную картину: преподаватель активизируется и принимает репрессивные меры только в случае, если количество отсутствующих составляет, например, 50% и более от списочного состава. Теперь уже становится очевидным, что исход для конкретного студента зависит не только от его решения (посетить/не посетить), но и от аналогичных решений других участников группы (портфеля), что и иллюстрирует наше утверждение. Но на этом значимость данного положения для формирования системы управления финансами не исчерпывается: зная (установив) корреляцию между поведением отдельных студентов, устранив несистемные риски, можно управлять портфелем, добиваясь максимально возможного результата для каждого студента при приемлемом уровне риска.

Здесь же уместно будет сформулировать еще одно утверждение, непосредственным образом следующее из приведенных выше рассуждений и иллюстраций. В рамках классической модели финансового менеджмента можно предположить, что релевантной для субъекта, принимающего финансовые решения, выступает лишь системная, недиверсифицируемая часть рисков. Несистемная часть предполагается устраненной путем диверсификации портфеля. Эмпирические свидетельства в пользу данного предположения можно найти в ряде переводных книг по финансовому менеджменту. При этом зачастую содержание диверсификации на уровне конкретного предприятия трактуется примитивно, как вовлеченность предприятия в ряд несвязанных между собой технологической цепочкой видов деятельности. Последнее, с точки зрения оптимального управления финансами никакого смысла не имеет: в условиях достаточно эффективного рынка (см. базовые концепции) само по себе наличие у предприятия (инвесторов) денег конкурентного преимущества не образует. Должным же образом диверсифицированным предполагается портфель вложений инвестора.

Непосредственным логическим результатом сформулированного утверждения выступает возможность ограничиться, при установлении численной связи[31] между риском и ожидаемой доходностью, лишь недиверсифицируемой составляющей суммарного риска.

| <== предыдущая страница | | | следующая страница ==> |

| Дисперсия портфеля | | | Модель оценки капитальных активов (САРМ5) |

Дата добавления: 2014-03-19; просмотров: 418; Нарушение авторских прав

Мы поможем в написании ваших работ!