Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Особенности формирования системы стимулирования в современных организациях

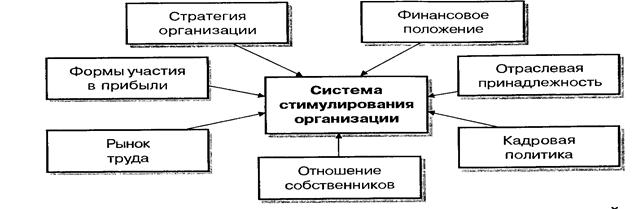

На формирование системы стимулирования организации оказывают воздействие факторы, представленные на рисунке 29.

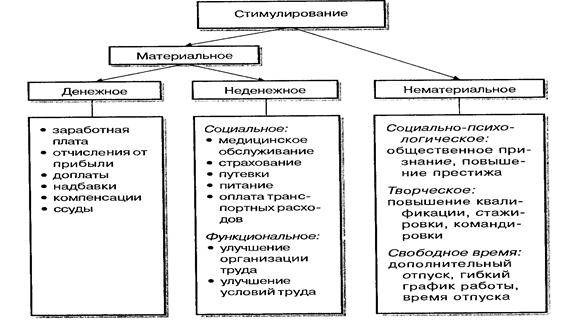

Стимулирование труда предполагает создание таких условий, при которых работники будут лояльны своей организации и трудиться более производительно. По виду удовлетворения потребностей стимулы можно разделить на материальные и нематериальные (моральные) (рисунок 30). Другими словами, компенсационный пакет работника традиционно состоит из трех компонентов:

1) постоянной части (оклада);

2) переменной части (премии);

3) социальных льгот.

Рисунок 29 – Факторы, влияющие на формирование корпоративной системы стимулирования

Материальное денежное стимулирование - это наиболее очевидный и традиционный способ, который применяет организация для вознаграждения сотрудников за их труд.

Заработная плата, как известно, выполняет три основные функции: воспроизводственную, статусную и стимулирующую.

Воспроизводственная функция состоит в обеспечении работнику достойного уровня жизни, необходимого для расширенного воспроизводства его рабочей силы.

Статусная функция заключается в том, что размер заработной платы должен соответствовать положению, статусу работника в структуре организации по отношению к другим работникам как по вертикали, так и по горизонтали.

Стимулирующая функция определяется тем, что оплата труда должна быть связана с конечными результатами деятельности работника, ориентировать его на увеличение производительности своего труда, что обязательно должно привести к росту заработной платы.

Рисунок 30 – Виды стимулирования в организации

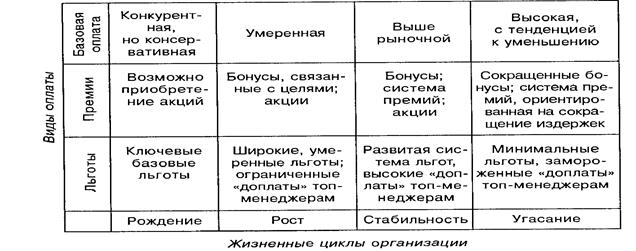

Моделирование структуры заработной платы исходя из постоянной и переменной ее составляющих и их соотношение напрямую связано с теми результатами и качеством работы, которых ожидает от своих сотрудников организация (рисунок 31).

Постоянная часть - это своего рода гарантия предприятия в отношении оплаты труда сотрудников. Оклад еще не является стимулом к повышению производительности труда, поскольку не зависит от качества исполнения работы. Как правило, оклад формируется с учетом ряда факторов:

- значимости должности сотрудника для компании;

- уровня ответственности и сложности решаемых задач;

- уровня квалификации сотрудника;

- стажа работы в компании.

Таким образом, с точки зрения мотивации значение имеет не величина оклада, а справедливость его определения внутри компании в зависимости от ценности результатов труда данного специалиста для организации и с учетом ситуации на рынке труда (рисунок 32).

Переменная часть имеет первостепенное значение для построения эффективной мотивационной системы, так как правильно выстроенная система премирования обеспечивает прямую связь между доходом сотрудника и результатами его деятельности.

В современном менеджменте в последние годы получили широкое распространение три наиболее популярные системы материальной мотивации, которые построены на основе справедливой

оценки личного вклада сотрудников, измерения эффективности их трудовой деятельности:

- управление по целям (МВО -Management by Objectives);

- система сбалансированных показателей (BSC - Balanced Scorecard);

- ключевые показатели эффективности деятельности (KPI - Key Performance Indicators).

Рисунок 31 – Структура современной заработной платы

Рисунок 32 -Система компенсации и жизненные циклы организации

Названные системы являются хорошим инструментом контроля и анализа результатов труда, мотивации на повышение качества работы. Они существенно снижают риск субъективизма при оценке результатов труда и уменьшают количество конфликтов. Суть данных систем состоит в том, что индивидуальная премия рассчитывается в процентах от оклада, который будет выплачен при условии выполнения компанией в целом, данным сотрудником и его подразделением в отдельности плановых заданий. При условии перевыполнения плановых показателей размер премии существенно возрастает (до 150-200%). И наоборот, если плановые показатели не выполнены, то премия не выплачивается вообще. Индивидуальные премии, как правило, возрастают по мере продвижения вверх по должностной иерархии, так как руководители более высокого уровня несут большую ответственность и оказывают большее влияние на дела компании в целом.

Самой сложной задачей при разработке программы текущего премирования является установление целевых значений оценочных показателей, при достижении которых выплачивается вознаграждение. Оценочные показатели (оперативные задачи) должны быть количественно измеримы и решены в течение короткого промежутка времени. Целеполагание представляет собой комплексный процесс, начинающейся с топ-менеджеров, которые определяют ключевые цели, показатели эффективности и их «вес» для своих непосредственных подчиненных (руководителей подразделений), а руководители подразделений в свою очередь ставят цели подчиненным, обсуждая их с ними, возможно, дополняя, корректируя.

Среди основных принципов по внедрению МВО (управление по целям) можно выделить следующие:

- все должности должны быть описаны до начала процесса управления; те должности, цели которых не могут быть описаны, неуправляемы;

- программы текущего премирования должны распространяться только на тех менеджеров, которые действительно влияют на бизнес-процесс, на динамику установленных оценочных показателей (целей);

- оценочные показатели должны отражать экономические факторы, имеющие наибольшее значение для компании именно в данном году;

- личная ответственность сотрудника за достижение целей;

- закрепление за сотрудником конкретных целей и правильное понимание им своих целей;

- координация личных и групповых, корпоративных целей. Цели ставятся сверху вниз и от большего периода - к меньшему;

- гибкость системы с возможностью коррекции целей и показателей;

- должность лучше всего описывать в 3-5 целях;

- зависимость достижения запланированных показателей и вознаграждения работников.

Практика внедрения целевого управления показала, что требования организации лучше всего формулировать в документах трех видов.

Во-первых, цели сотрудника желательно привязать к количественным индикаторам производственной деятельности (KPI - Key Performance Indicators), например абсолютные или относительные показатели по объему продаж, производства и т.п.

Во-вторых, определить критерии выполнения конкретных действий, которые приведут к улучшению количественных показателей (KPI), например проведение двух презентаций, организация десяти встреч-переговоров, написание пяти предложений и т.д.

В-третьих, сформулировать регулярные функции и действия, которые, как правило, хорошо описываются в традиционных должностных инструкциях.

Целевой уровень оценочных показателей означает, что при его достижении работникам выплачивается целевой процент индивидуальной премии. Важно установить минимальный уровень, при недостижении которого премии не выплачиваются вообще, а также максимальный уровень, при котором выплачиваются максимально возможные премии. Различные методы установления шкалы значений оценочных показателей основываются на статистическом анализе или на экспертной оценке (шкала оценочных показателей, например, может изменяться от 75 до 150%).

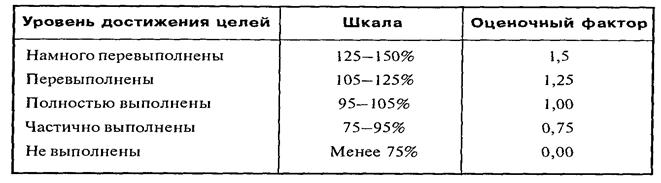

По истечении установленного срока сотрудник обязан предоставить руководителю результаты своей работы. В ходе совместного обсуждения определяется рейтинг эффективности работы сотрудника в истекший период. В зависимости от рейтинга номинальное значение премии, установленное для сотрудника, может изменяться в диапазоне, например, от 0 до 1,5. Диапазон регулирует сама компания в соответствии с установленной политикой. Диапазон выплат - это разница между максимальным и минимальным размерами суммы вознаграждения в зависимости оттого, как выполняются плановые задания. Эффективным считается установление более широкого диапазона премиальных вознаграждений. Пример оценочной шкалы приведен в таблице 2.

Таблица 2 – Оценочная шкала для определения достижения целей

Рейтинги, получаемые сотрудниками в ходе процедуры ежеквартальной (ежемесячной) оценки, не только определяют размер премии за эффективность, но и учитываются в дальнейшем – при ежегодном пересмотре размеров оплаты труда, перемещении сотрудников на новые должности в рамках компании.

В некоторых крупных компаниях широкое распространение получила практика установления прямой зависимости между суммами индивидуальных премий менеджеров и достижением общих целей деятельности. За реализацию целей деятельности подразделения отвечает вся команда менеджеров (например, филиала), в то время как за выполнение личных целей ответственность лежит на конкретном менеджере. Таким образом, индивидуальные премии менеджеров состоят, как правило, из двух частей: одна выплачивается в зависимости от результатов деятельности компании в целом, а вторая - в зависимости от индивидуальных достижений менеджера. Соотношение этих двух частей вознаграждения, баланс индивидуального, коллективного и корпоративного элементов в премиальных выплатах менеджеров различаются в зависимости от должностного уровня работника, специфики его деятельности и подразделения (ключевая, обслуживающая, вспомогательная). Рассмотрим пример.

Целевой размер премии менеджера - 40% оклада, диапазон премирования - от 0 до 80% суммы оклада. При этом премия распределяется следующим образом:

Требуется разработать алгоритм расчета премиальных выплат в зависимости от результативности труда работников за текущий период (месяц, квартал).

Во-первых, необходимо установить четкие и конкретные показатели (3-5 критериев) деятельности управленческого персонала филиала, определив для них:

- пороговое значение, т.е. минимальное значение, при условии достижения которого выплачивается минимальный размер премий;

- целевое, т.е. желаемое, значение показателя, при условии достижения которого выплачивается расчетная сумма премии;

- возможное перевыполнение плана, т.е. максимально возможное значение показателя, при условии достижения которого выплачивается максимальная сумма премии.

Во-вторых, необходимо оценить вероятность достижения минимального, целевого и максимального значений показателей-критериев (обычно она устанавливается на уровне 80% для пороговых значений, 60% - для целевых значений и 20% - для максимально возможных значений).

В-третьих, необходимо организовать контроль за индивидуальными результатами работы менеджеров.

В-четвертых, следует определить некоторую часть премий за коллективные результаты, чтобы поощрять командный стиль работы.

Мотивация управленческого персонала зависит в первую очередь от эффективности программ долгосрочного или ежегодного премирования персонала. На реализацию долгосрочных планов компании влияют стратегические задачи. Это означает, что оценить полученные результаты и на этом основании определить размер премиальной выплаты возможно не ранее чем по истечении года. Возможное название премии - премия по итогам года.

Традиционно в начале года каждому сотруднику устанавливается целевая премия как процент от годового оклада. Размер премирования зависит от категории работников, непрерывного стажа работы в компании и базового оклада. Например, для специалистов размер премии устанавливается на уровне 10-30% годового оклада; для среднего уровня управленческого персонала – 20-40; для высшего звена – 15-50%.

Современный подход к формированию программ долгосрочного премирования основан на том, что премия по итогам года выплачивается в зависимости не только от должности работника, но и от достигнутых результатов деятельности компании в целом, конкретного подразделения и личного результата сотрудника.

Устанавливаются критерии выполнения личного годового бизнес-плана:

-менее чем на 70% - премия не выплачивается;

-70-90% - 50% планируемой премии;

-100-110% - 100% премии;

-110-120% - 110-120% премии.

Все работники разделены на категории по стажу:

- категория - стаж менее 3 месяцев (испытательный срок);

- категория - стаж от 3 месяцев до 1 года;

- категория - стаж от 1 года до 3 лет;

- категория - стаж свыше 3 лет.

В зависимости от экономических показателей компании для работников устанавливается 4 категории и максимальный размер премии, который составляет определенный процент от оклада работника (100, 70, 50%).

Далее устанавливается размер премий для других категорий:

- 3 категория - 70% от уровня 4-й категории;

- 2 категория - 50% от уровня 4-й категории;

- 1 категория - премия не выплачивается.

При разработке системы премиальных выплат необходимо заранее определить удельный вес отдельных видов премий в общей сумме компенсации сотрудника. Чем выше позиция сотрудника в компании, тем больший удельный вес имеют его премии в общей сумме компенсации. Это обусловлено прежде всего уровнем ответственности работника, полномочиями и степенью влияния на конечный результат деятельности компании. Например, если соотношение фиксированной части зарплаты и переменной ее части для специалиста отдела соответствует (в %) 80 : 20, то для руководителей - 60:40.

В премиальных системах предусматривается также возможность депремирования. Например, возможен вариант введения коэффициента упущений (Ку) в работе и соответственно вычет из материального вознаграждения (переменной части заработной платы) по следующей схеме:

- нарушение трудовой дисциплины (опоздание и т.п.) 0,05-0,15;

- невыполнение месячных и квартальных планов, а также оперативных заданий руководства 0,1 - 0,25;

- низкое качество и грубые ошибки в работе 0,3-0,4;

- упущения в работе, повлекшие моральный и материальный ущерб организации 0,5 - более 0,5.

Тогда индивидуальный доход (ИД) рассчитывается по формуле:

ИД = Оклад + Переменная часть вознаграждения (1 - +

+ Социальный пакет.

| <== предыдущая страница | | | следующая страница ==> |

| Эволюция управленческой мысли о мотивации труда | | | Социальные льготы как форма неденежного стимулирования сотрудников |

Дата добавления: 2014-03-19; просмотров: 1311; Нарушение авторских прав

Мы поможем в написании ваших работ!