Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ рентабельности производственных фондов

| Показатели | За предыдущий год | За отчетный год | Отклонение |

| А | |||

| 1. Прибыль до налогообложения, тыс.руб. | +6843 | ||

| 2. Выручка от реализации продукции (работ, услуг), тыс.руб. | +37684 | ||

| 3.Среднегодовая стоимость основных фондов основного вида деятельности, тыс.руб. | +4911 | ||

| 4.Среднегодовая стоимость материальных оборотных средств, тыс.руб. | +6766 | ||

| 5.Рентабельность реализованной продукции, % | 29,13 | 25,02 | -4,11 |

| 6.Коэффициент фондоотдачи, руб. | 2,58 | 3,43 | +0,85 |

| 7.Коэффициент оборачиваемости материальных оборотных средств, раз | 2,96 | 3,59 | +0,63 |

| 8.Рентабельность производственных фондов, % | 40,1 | 43,86 | +3,76 |

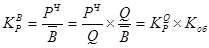

Из таблицы 3 видно, что в отчетном году по сравнению с предыдущим годом рентабельность производственных фондов увеличилась на 3,76 пункта.

Факторный анализ изменения рентабельности производственных фондов в отчетном году по сравнению с предыдущим годом

1) Снижение доли прибыли на рубль реализованной продукции привел к падению уровня рентабельности производственных фондов на 5,63 пункта:

2) Увеличение фондоотдачи основных производственных фондов привело к росту уровня рентабельности на 5,44 пункта:

3) Увеличение коэффициента оборачиваемости материальных оборотных средств привело к росту уровня рентабельности на 4,18 пункта:

Таким образом, рост рентабельности производственных фондов в отчетном году по сравнению с предыдущим годом был обеспечен приростом фондоотдачи и ускорением оборачиваемости материальных оборотных средств.

Рентабельность вложений в предприятие в общем виде определяется по стоимости всего имущества, имеющегося в распоряжении предприятия. Для исчисления этого показателя прибыль до налогообложения, или чистая прибыль, или прибыль от продаж товаров и услуг делится на среднегодовой итог баланса, который определяется по формуле средней арифметической простой или средней хронологической. Сопоставление со среднегодовой суммой баланса различных видов прибыли позволяет определить воздействие внешних факторов.

( )

( )

( )

( )

Сравнение показателей рентабельности КР1 и КР2 позволяет выявить влияние на доходность предприятия налоговых отчислений.

( )

( )

Сравнивая показатель КР1 с показателем КР3 можно определить влияние на рентабельность предприятия операционной деятельности и внереализационных операций.

Далее остановимся на факторном анализе рентабельности всех вложений (активов). На изменение уровня данного показателя могут оказать влияние изменения рентабельности реализованной продукции и оборачиваемости активов. Взаимосвязь рентабельности вложений с рентабельностью продукции и оборачиваемостью активов может быть выражена следующей формулой:

, ( )

, ( )

где РЧ – чистая прибыль;

- среднегодовая сумма всех вложений (активов);

- среднегодовая сумма всех вложений (активов);

Q – выручка от продаж;

КQP – рентабельность (доходность продаж);

Коб – оборачиваемость всех активов.

Для расчета рентабельности всех активов воспользуемся таблицей 4.

Таблица 4

Анализ показателей рентабельности активов

| Показатели | За предыдущий год | За отчетный год | Отклонение (+,-) |

| А | |||

| 1. Чистая прибыль, тыс.руб. | +3092 | ||

| 2. Выручка от реализации, тыс.руб. | +37684 | ||

| 3. Среднегодовая сумма всех активов, тыс.руб. | +13762 | ||

| 4. Рентабельность оборота (реализации), % | 22,7 | 17,28 | -5,42 |

| 5. Оборачиваемость всех активов, раз | 1,68 | 1,97 | +0,29 |

| 6. Рентабельность всех активов, % | 38,25 | 34,0 | -4,25 |

Как видно из таблицы 4, в целом деятельность предприятия характеризуется высокими показателями рентабельности активов. Рентабельность всех активов предприятия в отчетном году по сравнению с предыдущим годом снизилась на 4,25 пункта.

Факторный анализ изменения рентабельности всех активов в отчетном году по сравнению с предыдущим годом

1. Снижение чистой прибыли на 1 рубль оборота по реализации привело к падению рентабельности активов предприятия на 9,11 пункта:

= (17,28-22,7)×1,68= -9,11.

= (17,28-22,7)×1,68= -9,11.

2. Ускорение оборачиваемости всех средств предприятия привело к росту уровня рентабельности активов на 5,01 пункта:

=(1,97-1,68)×17,28= +5,01.

=(1,97-1,68)×17,28= +5,01.

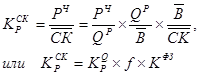

Рентабельность собственного капитала позволяет определить эффективность использования инвестированных собственниками средств в предприятие и сравнить ее с возможным получением дохода от вложения этих средств в другие проекты.

Рентабельность собственного капитала определяется как отношение чистой прибыли к среднегодовой сумме собственного капитала. Сравнив рентабельность собственного капитала с рентабельностью всех средств можно сделать вывод о том, насколько эффективно предприятие использует привлеченные средства.

Показатель рентабельности собственного капитала рассчитывается по формуле:

, ( )

, ( )

где КСКр – коэффициент рентабельности собственного капитала;

– среднегодовая сумма собственного капитала.

– среднегодовая сумма собственного капитала.

На уровень рентабельности собственного капитала влияют: доходность реализованной продукции, ресурсоотдача (фондоотдача) и структура авансированного капитала. Взаимосвязь уровня рентабельности собственных средств с вышеуказанными факторами может быть выражена с помощью так называемой формулы Дюпона, которая имеет следующий вид:

, ( )

, ( )

где f – ресурсоотдача,

КФЗ – коэффициент финансовой зависимости, характеризующий структуру капитала предприятия.

Данные для расчета рентабельности собственных средств приведены в таблице 5.

Таблица 5

Анализ рентабельности собственного капитала

| Показатели | За предыдущий год | За отчетный год | Отклонение (+,-) |

| А | |||

| 1. Чистая прибыль, тыс.руб. | +3092 | ||

| 2. Выручка от реализации, тыс. руб. | +37684 | ||

| 3. Среднегодовая сумма всех средств, тыс.руб. | +13762 | ||

| 4. Среднегодовая сумма собственного капитала, тыс.руб. | +12460 | ||

| 5.Рентабельность реализации (оборота), % | 22,7 | 17,28 | -5,42 |

| 6.Коэффициент ресурсоотдачи, руб. | 1,68 | 1,97 | +0,29 |

| 7.Коэффициент финансовой зависимости, раз | 1,12 | 1,11 | -0,01 |

| 8.Рентабельность собственного капитала, % | 42,63 | 37,81 | -4,82 |

Как видно из таблицы 5, на предприятии наблюдается достаточно высокий уровень рентабельности собственного капитала. В отчетном году по сравнению с предыдущим годом рентабельность снизилась на 4,82 пункта.

Используя способ разниц абсолютных величин, можно определить степень влияния факторов на уровень рентабельности собственного капитала предприятия.

Факторный анализ изменения рентабельности собственного капитала в отчетном году по сравнению с предыдущим годом

1) снижение чистой прибыли на 1 рубль оборота по реализации привело к падению рентабельности собственного капитала на 10,2 пункта:

∆КСКр = ∆КQр× f0× КФЗ0 = (17,28-22,7)×1,68 ×1,12= - 10,2;

2) рост ресурсоотдачи привел к повышению рентабельности на 5,61 пункта:

∆КСКр = ∆f×КQр1× КФЗ0 = (1,97-1,68)×17,28×1,12= +5,61;

3) снижение коэффициента финансовой зависимости привело к падению рентабельности собственного капитала на 0,22 пункта:

∆КСКр = ∆ КФЗ ×КQр1×f1 =(1,11-1,12)×17,28×1,97= -0,34.

Таким образом, снижение рентабельности собственного капитала в отчетном году по сравнению с предыдущим годом обусловлено падением рентабельности продаж и коэффициента финансовой зависимости.

При анализе данного показателя в пространственно-временном аспекте необходимо принять во внимание следующие моменты:

1. Числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупательной способности.

2. Числитель, то есть прибыль, динамичен и отражает результаты деятельности, сложившийся уровень цен на товары и услуги в основном за истекший период.

3. Знаменатель, то есть величина собственного капитала, складывается в течение ряда лет и, как правило, выражен в учетной оценке, которая может существенно отличаться от текущей оценки.

Особенно полезным и ценным в процессе анализа является сопоставление рентабельности всех активов с рентабельностью собственных средств. Разница между этими показателями обусловлена привлечением организацией внешних источников финансирования. Если организация посредством привлечения заемных средств получает больше прибыли, чем должна уплатить процентов на этот заемный капитал, то разница может быть использована для увеличения отдачи собственного капитала. В случае если рентабельность активов меньше, чем проценты, уплачиваемые за заемные средства, влияние привлеченных средств на деятельность организации должно быть оценено отрицательно.

| <== предыдущая страница | | | следующая страница ==> |

| Анализ показателей рентабельности | | | Значение, задачи и информационное обеспечение анализа |

Дата добавления: 2014-02-26; просмотров: 1806; Нарушение авторских прав

Мы поможем в написании ваших работ!