Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ показателей рентабельности

Й способ.

Й способ.

а) влияние изменения объема реализации:

∆Р1=Р0(К1-1),

К1=Qp1,0 / Qp0= 82547/63023=1,3098,

∆Р1=23712(1,3098-1)=+7346 (тыс.руб);

б) влияние изменения структуры и ассортимента реализации:

∆Р2=Р1,0-Р0*К1=28509-23712*1,3098=-2549 (тыс.руб.);

в) влияние изменения себестоимости реализации:

∆Р3=S1-S1.0=67786-54039=+13747 (тыс.руб.);

г) влияние изменения цен на реализованные товары:

∆Р4=Qp1 – Qp1.0=100707-82547=+18160 (тыс.руб.).

Таким образом, фактический прирост прибыли по сравнению с прошлым годом составил 9209 тыс.руб. Он образовался за счет повышения отпускных цен (18160 тыс.руб.) и увеличения объема реализации (7346 тыс.руб.) при одновременном уменьшении прибыли за счет увеличения полной себестоимости реализованных товаров (-13747 тыс.руб.) и сдвигов в структуре реализации (2549 тыс.руб.)

а) влияние изменения объема реализации:

∆Р1=Р0(К2-1),

К2=S1/S0=67786/39311=1,7244

∆Р1=23712(1,7244-1)=+17177 (тыс.руб.);

б) влияние изменения структуры и ассортимента реализации:

∆Р2=Р0(К1-К2),

К1=Q1/Q0=100707/63023=1,5979

∆Р2=23712(1,5979-1,7244)= -3000 (тыс.руб.);

в) влияние изменения уровня затрат на 1 рубль реализации:

∆Р3= - Qp1*(S1/Qp1 – S0/Qp0) = 100707*(67786/100707 – 39311/63023)= - 4965 (тысруб.).

В отчетном году по сравнению с прошлым прибыль от реализации товаров, продукции, работ, услуг увеличилась на 9209 тыс.руб. Вследствие роста объема реализации было получено больше прибыли на 17177 тыс.руб. За счет снижения доли более рентабельных изделий, работ, услуг в общем объеме реализации прибыль уменьшилась на 3000 тыс.руб. Рост затрат на 1 рубль реализации сократил прибыль на 4965 тыс.руб.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы:

1. показатели рентабельности капитала (активов);

2. показатели рентабельности продукции;

3. показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал.

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам всех участников бизнеса предприятия. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей – доходность акций и т.д.

Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Данные показатели характеризуют прибыльность продукции.

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Данные показатели дают представление о возможности предприятия расплатиться с кредиторами, заимодавцами и акционерами денежными средствами в связи с использованием имеющего место денежного притока.

Доходность товаров, продукции, работ, услуг характеризуется такими показателями, как рентабельность реализации или оборота, выпущенной продукции и отдельных изделий.

Уровень рентабельности реализации или оборота определяется отношением суммы прибыли от продаж к сумме выручки от продаж товаров и услуг в отпускных ценах без НДС и акцизов по формуле:

, ( )

, ( )

где КQP – рентабельность реализации (оборота), в процентах или копейках;

остальные обозначения соответствуют принятым ранее.

Показатель рентабельности реализации характеризует, сколько получено прибыли в коп. или в % на 1 рубль проданных товаров, продукции и оказанных услуг.

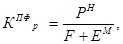

Для оценки деятельности предприятия важнейшее значение имеет показатель рентабельности производственных фондов (активов). Рентабельность производственных фондов определяется как отношение прибыли до налогообложения к средней стоимости основных производственных фондов и материальных оборотных средств (запасов и затрат):

( )

( )

где КПФр – рентабельность производственных фондов,

РН - прибыль до налогообложения;

F – среднегодовая стоимость основных средств основного вида деятельности;

ЕМ – среднегодовая сумма материальных оборотных активов.

На изменение уровня рентабельности производственных фондов влияют изменения уровней фондоотдачи и оборачиваемости материальных оборотных средств, а также рентабельности (доходности) реализованной продукции.

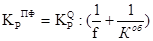

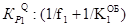

Путем преобразования данной формулы можно получить следующую зависимость:

, ( )

, ( )

где КQр – рентабельность реализованной продукции;

f – фондоотдача;

Коб – оборачиваемость материальных оборотных активов.

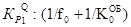

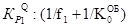

Для определения влияния факторов воспользуемся способом цепных подстановок:

→

→ →

→ →

→

Тогда влияние факторов можно определить по формулам:

1. влияние изменения уровня рентабельности реализации:

2. влияние изменения фондоотдачи:

3. влияние изменения оборачиваемости материальных оборотных средств:

Таблица 3

| <== предыдущая страница | | | следующая страница ==> |

| Факторный анализ прибыли от продажи товаров, продукции, работ, услуг | | | Анализ рентабельности производственных фондов |

Дата добавления: 2014-02-26; просмотров: 504; Нарушение авторских прав

Мы поможем в написании ваших работ!