Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Лекция №10 Кредитно-банковская система

Цель лекции -рассмотрение денежных агрегатов по основным показателям денежного обращения в РК. Определение равновесия на денежном рынке. Различные концепции спроса на деньги. Анализ формирования кредитной системы в РК.

1. Формирование кредитно-банковской системы.

2. Национальный банк в кредитной системе

Глоссарий: активные операции, банк, денежно-кредитный мультипликатор,

депозит, кредит, кредитные отношения, кредитный институт, кредитный рынок, лизинг, монетарное регулирование, номинальный ссудный процент, операции на открытом рынке, пассивные операции, реальный ссудный процент, регламентирующие функции, ссудный капитал, ссудный процент, ссудный фонд, трастовые операции, учетная политика, факторинг.

Кредитно-банковская система представляет собой функциональную подсистему рыночного хозяйства, опосредующую процессы формирования капитала в экономической системе и его движение между субъектами и секторами экономики.

Формирование и функционирование кредитно-банковской системы связано с возникновением и развитием кредитных отношений и разнообразных форм кредита.

Кредит это ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процентов, при движении которой между кредитором и заемщиком складываются определенные экономические отношения. Кредит осуществляется на основе следующих принципов:

1) срочность;

2) возвратность;

3) платность;

4) материальное обеспечение;

5) целевая направленность.

Кредитный рынок это общее обозначение тех рынков, где возникают и взаимодействуют спрос и предложение на различные виды платежных средств.

Спрос и предложение на кредитном рынке

Потребности экономических субъектов в кредитных ресурсах (возникновение спроса на кредит):

1) пополнение основного и оборотного капитала;

2) приобретение товаров длительного пользования;

3) покрытие дефицита госбюджета;

4) обеспечение платежеспособности и ликвидности банков.

Избыток ресурсов у экономических субъектов (возникновение предложения кредита):

1) размещение временно-свободного капитала предприятий в альтернативные проекты;

2) размещение личных сбережений домашних хозяйств;

3) эффективное использование свободных средств госбюджета;

4) размещение кредитных ресурсов.

В зависимости от субъектов кредитования, способов кредитования, а также пространственно временных характеристик процесса кредитования, кредит классифицируется по разнообразным формам:

Формы кредита

1 по субъектам: кредитор и заемщик (государство, домашнее хозяйство, банки, предприятия, фонды, церковь и т. д.)

2 по способу кредитования:

-натуральный (инвестиционные товары, потребительские товары, сырье, ресурсы, предметы производственного потребления);

-денежный (денежный капитал, векселя, акции, облигации и другие долговые обязательства);

3 по сроку кредитования: долгосрочный специальный (от 20 до 40 лет), долгосрочный (от 6 до 10 лет), среднесрочный (от 2 до 5 лет), краткосрочный (до 1 года).

4 по характеру кредитного пространства: государственный, банковский, потребительский, межгосударственный, коммерческий и т. д.

Денежно-кредитная система занимает чрезвычайно важное место среди субъектов рыночного хозяйства. Она управляет развитием денежных рынков, формирует капитал и организует его переток из одних секторов экономики в другие, создает и определяет инвестиционный климат и влияет на инвестиционную активность, задает правила игры в денежно-кредитном обращении и платежном обороте. Денежно-кредитный механизм является системой, которая может в значительной мере определить структуру производства и совокупного спроса, непосредственно влияя на составляющие экономического равновесия.

Структура кредитно-банковской системы представляет собой совокупность:

1) институтов и рынков, через которые осуществляется финансирование;

2) формы, в которой она осуществляется;

3) количественные роли частичных рынков внутри кредитной системы;

4) регламентации, с помощью которых устанавливаются задачи кредитных рынков и правила игры на них.

Институты кредитной системы:

1) Финансовые институты- осуществляют переток, денег и кредитов;

2) Регулирующие институты- оказывают влияние на функционирование и развитие денежных рынков с помощью регулирования и контроля;

3) Регламентирующие институты- обеспечивают соблюдение правил игры.

Функции кредитной системы:

1) Денежно-хозяйственные функции осуществляются Кредитными институтами;

2) Регулирующие функции осуществляются Национальным банком, ведомствами по надзору.

3) Регламентирующие функции осуществляются Национальным банком, Министерством финансов.

При этом обычно полагают, что денежно-хозяйственные функции оказывают самое

непосредственное влияние на облегчение осуществления хозяйственного процесса. В противоположность этому регулирующие и регламентирующие функции косвенно нацелены на то, чтобы предотвратить возможные препятствия на пути реализации денежно-хозяйственных функций в виде услуги трансформационной деятельности.

Денежно-хозяйственные функции делятся на виды:

1) Услуги:

а) Перенос денег: денежный перевод, инкассация векселей и чеков, инкассация кредитных карточек, осуществление платежей путем записей в дебет счета, факторинг, ведение текущих счетов и фондовых операций;

б) Сделки по хранению: хранение ценных бумаг, прием вкладов до востребования;

в) Предоставление кредитов;

г) Прочие финансовые услуги: посредничество и предоставление информации и консультирование.

2) Трансформационная деятельность:

а) Изменение степени риска: сокращение риска, изменение процентной ставки, сокращение риска не платежей;

б) Трансформация временных рамок;

в) Изменение кредитно-депозитных масштабов;

г) Трансформация общих рыночных условий: снижение издержек, повышение эластичности сбыта.

Функции трансформации:

1) изменение степени риска - под этим обычно понимают такое содействие финансового института в кредитных отношениях, которое вызывает уменьшение степени риска для дебитора или кредитора;

2) изменение временных рамок - превращение краткосрочных вкладов в долгосрочные кредиты и долговые обязательства в современных кредитных системах относятся к числу основных задач кредитных институтов;

3) изменение кредитно-депозитных масштабов - согласование количества и размера денежных вкладов с количеством и размерами кредитов;

4) изменение общих рыночных условий - снижение издержек при проведении большого количества операций, повышение эластичности сбыта.

Банки - это особые экономические институты, образующие основную группу кредитных учреждений и реализующие функции аккумуляции денежных средств, предоставления кредитов, осуществление денежных расчетов, эмиссии кредитных средств обращения, выпуска различных ценных бумаг и т. д. Среди услуг банков выделяются их виды:

1) Прямое кредитование - выдача ссуды на условиях возвратности, платности, срочности;

2) Банковские инвестиции - приобретение банком акций и облигаций;

3) Лизинг - опосредованная банком аренда различных видов имущества, оборудования и т. д.;

4) Факторинг - инкассирование дебиторской задолженности клиента, с выплатой суммы счетов немедленно или по мере погашения задолженности;

5) Трастовые операции – управление капиталом клиента.

Национальный банк в кредитной системе

Задачи Национального банка:

1) обеспечение стабильности национальной валюты;

2) обеспечение платежного оборота;

3) содействие государственному контролю за частными банками;

4) обеспечение ликвидности и стабильности банковской системы.

Инструменты Национального банка.

1) Операции на открытом рынке:

|

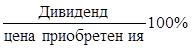

Купля продажа государственных ценных бумаг (облигаций и казначейских векселей). В этих операциях участвуют несколько субъектов рыночной экономики. Во-первых, государство действует через Национальный банк, находящийся у него в подчинении. Во-вторых, коммерческие банки и население. В зависимости от экономической конъектуры каждый из указанных субъектов может выступать либо продавцом, либо покупателем ценных бумаг. Инициатором этих операций всегда является государство, а коммерческие банки и население становятся их участниками, убедившись в возможности получения экономической выгоды. По мнению правительства в стране начали появляться условия для возникновения инфляции, в целях ее предотвращения правительство дает указания Национальному банку начать продажу государственных ценных бумаг. Однако желание правительства продать облигации или казначейские билеты не всегда совпадает с желанием коммерческих банков и населения их покупать. Такая покупка состоится только в том случае, если государственные ценные бумаги обеспечат получение большего дохода по сравнению с тем, который получают держатели уже находящихся в обращении ценных бумаг. Поэтому в условиях инфляционной экономической конъектуры государство выпускает ценные бумаги, гарантирующие высокую доходность. Привлекательность государственных облигаций для коммерческих банков и населения объясняется еще действием закона предложения. Государство тем самым увеличивает на рынке предложение, вследствие чего цена на них падает, а доходность растет, т. е. государство по своим облигациям не зависимо от их рыночной цены будет выплачивать обещанный процент. Следовательно, чем ниже цена облигации, тем выше по ней доход. Доход по ценным бумагам рассчитывается по формуле:

Получив в обмен на деньги государственные ценные бумаги, коммерческие банки и население передают тем самым в руки государства определенные суммы денег, и таким образом государство изымает их из обращения. В результате происходит сокращение совокупной денежной массы, что является сдерживающим фактором инфляционных процессов. Также уменьшаются возможности банков кредитовать промышленные компании, что вызывает уменьшение деловой активности. Когда, например, в экономике возникает спад производства, вследствие чего коммерческие банки испытывают острую нехватку денежных ресурсов, государство через Национальный банк начинает скупать у них ценные бумаги. В этих условиях держатели облигаций предпочитают продать их государству и получить курсовую разницу. Осуществляя операцию по скупке ценных бумаг, государство не только увеличивает финансовые возможности банка, но и совокупную денежную массу в обращении, стимулируя рост деловой активности в стране.

2) Изменение резервной нормы:

Резервная норма (резервные требования) - часть банковских депозитов (вкладов от населения и др. пассивов, которые должны содержаться коммерческим банком в форме наличных денег или в форме депозитов) в Национальном банке. Резервная норма - своеобразный неприкосновенный запас денежных средств, который коммерческие банки не имеют право использовать для осуществления своих операций. Она устанавливается государством с помощью Национального банка и, как правило, в течение финансового года может несколько раз изменяться, при этом резервная норма может быть различной в зависимости от режимов и целей предоставления банкам кредитов. При повышении резервной нормы возможности коммерческих банков кредитовать экономику уменьшаются, предложение денег сокращается, а это в свою очередь вызывает рост процентов по кредитам. Происходит уменьшение спроса на заемные средства и замедление экономического роста. Для того чтобы преодолеть кризисные явления правительство уменьшает резервные нормы, вследствие чего кредитные возможности коммерческих банков возрастают. Установление обязательных резервов это как "страховка" каждого вкладчика. В случае банкротства банков обязательные резервы используются для погашения их долговых обязательств перед вкладчиками.

3) Изменение учетной ставки:

Учетная ставка - это проценты по ссудам, которые предоставляет Национальный банк коммерческим банкам. Согласно законодательству большинства стран с рыночной экономикой, Национальный банк имеет право административно изменять величину учетной ставки. Национальный банк может, как увеличивать, так и уменьшать учетную ставку и, следовательно, увеличивать или уменьшать денежные обращения. Изменение Национальным банком учетной ставки в теории и практике рыночной экономики называется политикой "дорогих" и "дешевых" денег. Политика "дорогих" денег (учетная ставка повышается) проводится правительством в том случае, если необходимо уменьшить инфляцию. Рост учетной ставки снижает желание коммерческих банков получить кредиты и тем уменьшает денежное предложение в стране. Политика дешевых денег (учетная ставка уменьшается) проводится правительством в том случае, если необходимо замедлить спад производства особенно в период структурных перестроек.

Причины нестабильности в банковской системе и меры по стабилизации.

Среди причин, вызывающих нарушения в функционировании кредитно-банковской системы, необходимо прежде всего упомянуть следующее:

1 Нестабильность курса национальной валюты.

2 Неудачная денежно-кредитная политика Национального банка.

3 Неадекватная фискальная политика.

4 Отсутствие системы страхования депозитов.

В качестве возможных мер по стабилизации кредитно-банковской системы могут быть следующее:

1 Совершенствование банковского законодательства; для Казахстана: адаптация общих законодательных условий функционирования банков к международным с целью интеграции банковской системы Казахстана в мировую экономику.

2 Приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки; для Казахстана: понижение уровня обязательных резервов с одновременным и равным для всех субъектов повышением учетной ставки Национального банка.

3 Развитие новых форм кредитно-банковских услуг и регулирование емкости кредитно рынка; для Казахстана: приоритетное использование гибких валютно-политических инструментов (в частности операции на открытом рынке), развитие рынка государственных ценных бумаг.

| <== предыдущая страница | | | следующая страница ==> |

| В Республике Казахстан | | | Лекция №11 Финансовая система. Налогообложение в РК |

Дата добавления: 2014-04-24; просмотров: 547; Нарушение авторских прав

Мы поможем в написании ваших работ!