Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Доходность и волатильность

|

Читайте также: |

Измерение рыночного риска

В данном случае два важных аспекта характеризуют риск:

· волатильность (изменчивость) финансовых индикаторов, вероятность или частота событий, нежелательных для субъекта риска, параметры их распределения;

· чувствительностькритериев деятельности компании к индикаторам

§ для инструментов с фиксированной доходностью чувствительность к движению процентных ставок измеряется дюрацией и выпуклостью;

§ для акций чувствительность к фактору рынка называется систематическим риском или коэффициентом бета;

§ для производных финансовых инструментов чувствительность к изменению цены базисного актива измеряется коэффициентами дельта и гамма;

§ для предприятий и инвестиционных проектов – запасы, разрывы, коэффициенты ликвидности, финансовой устойчивости, финансовый и операционный ливередж, коэффициенты эластичности различных экономических показателей по соответствующим факторам и т.д.

Параметры чувствительности можно представить в виде графика с помощью профиля риска, в связи с чем анализ рисков называют также профилированием риска.

Профиль риска – это график зависимости изменения экономического показателя (стоимости данного финансового инструмента) от изменения влияющего фактора (курса процентной ставки, цены базисного актива, стоимости иных товаров или ценных бумаг, объемов торгов и т.д.)

Другие косвенные показатели риска – рейтинги ценных бумаг, заемщиков, рынков, премия за риск, котировки финансовых инструментов, параметры дефицита денежных средств и т.д.

При измерении рыночных рисков в качестве случайной переменной берут доходность финансового актива.

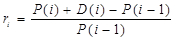

Арифметическая или дискретная доходность определяется как прирост стоимости актива Р (в период c i до i+1) плюс промежуточные выплаты, такие, как дивиденды или купонные платежи D (которые реинвестируются только в конце месяца):

.

.

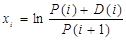

В долгосрочном плане используется геометрическая или непрерывно наращенная доходность, определяемая как натуральный логарифм отношения стоимостей (цен) с учетом промежуточных выплат:

.

.

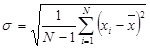

На практике распределение доходности обычно оценивается по ретроспективным данным. Если N – число наблюдений, то ожидаемая доходность m может быть оценена простой средней  , а риск, вариация –оценкой дисперсии. Квадратный корень из дисперсии – стандартное отклонение – называют волатильностью (изменчивостью):

, а риск, вариация –оценкой дисперсии. Квадратный корень из дисперсии – стандартное отклонение – называют волатильностью (изменчивостью):

.

.

Необходимо отметить, что доходность растет пропорционально времени, а волатильность – пропорциональна квадратному корню от времени.

| <== предыдущая страница | | | следующая страница ==> |

| Тема 5. Рыночные риски | | | Виды процентных рисков |

Дата добавления: 2014-02-26; просмотров: 550; Нарушение авторских прав

Мы поможем в написании ваших работ!