Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Тема 6. ПОГАШЕНИЕ ДОЛГОСРОЧНЫХ КРЕДИТОВ

В банковской практике стран со стабильной экономикой и невысокой инфляцией (до 10% в год) среднесрочным считается кредит, выданный на срок от 2 до 5 лет, если срок кредита составляет 5 и более лет, то он является долгосрочным.

Стороны сделки выбирают удобные для них условия погашения долгосрочных кредитов в виде постоянных и переменных финансовых рент, а также нерегулярных потоков платежей. Затем, в соответствии с условиями контракта, составляется план погашения задолженности. Одним из важных элементов этого плана является определение числа срочных выплат и их величины.

Срочные выплаты – это денежные средства, предназначенные для погашения как основного долга, так и текущих процентных платежей. Величина срочных уплат зависит от суммы кредита, его срока, наличия и продолжительности льготного периода, размера процентной ставки и других условий.

Погашение долга в рассрочку

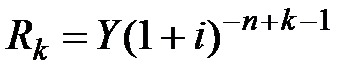

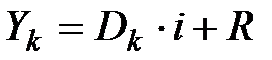

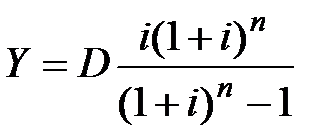

а) Погашение займа производится равными срочными выплатами, когда каждая срочная выплата Y является суммой двух величин: годового расхода по погашению основного долга R и процентного платежа по займу I, т.е.  .

.

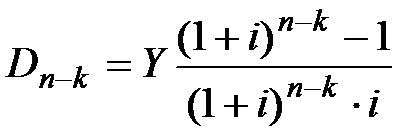

Величина долгосрочного кредита D равна сумме всех дисконтированных платежей, т.е. является современной величиной всех срочных выплат:

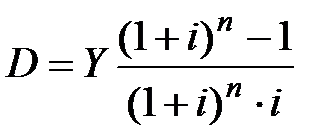

Если все срочные выплаты по кредиту равны между собой, т.е.  с одинаковой процентной ставкой , то величина кредита составит:

с одинаковой процентной ставкой , то величина кредита составит:

, (6.1)

, (6.1)

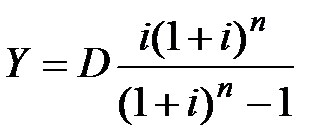

а величина срочной выплаты определяется по формуле:

а величина срочной выплаты определяется по формуле:

. (6.2)

. (6.2)

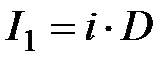

Зная первую процентную выплату  и величину срочной выплаты Y, можно определить сумму первого погашения основного долга

и величину срочной выплаты Y, можно определить сумму первого погашения основного долга  . Это, в свою очередь, дает остаток долга на второй расчетный период

. Это, в свою очередь, дает остаток долга на второй расчетный период  , который является базой для начисления процентов в следующем году

, который является базой для начисления процентов в следующем году  , что позволит определить величину платежа основного долга во втором году

, что позволит определить величину платежа основного долга во втором году  и т.д.

и т.д.

Выплата основного долга  в k-ом периоде времени

в k-ом периоде времени

, (6.3)

, (6.3)

где  - порядковый номер расчетного периода времени.

- порядковый номер расчетного периода времени.

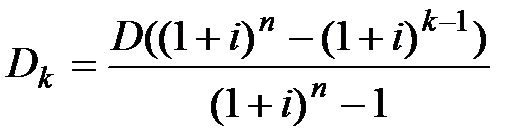

Остаток основной суммы задолженности в k-ом периоде

. (6.4)

. (6.4)

Сумма начисленных процентов в k-ом периоде времени

. (6.5)

. (6.5)

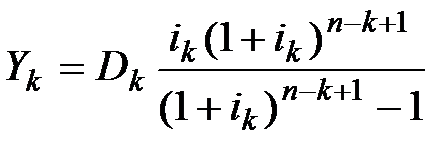

Если процентная ставка по займу изменяется во времени, то величина годовой срочной выплаты определяется по формуле:

. (6.6)

. (6.6)

б) Погашение займа производится равными выплатами основного долга, то в этом случае размеры платежей по основному долгу будут равными

, (6.7)

, (6.7)

а остаток основного долга в начале k-го расчетного периода определится как

, (6.8)

, (6.8)

где D – величина всего долга.

Величина срочной выплаты в k-ом расчетном периоде равна:

. (6.9)

. (6.9)

Величина процентного платежа для k-го расчетного периода находится по формуле:

. (6.10)

. (6.10)

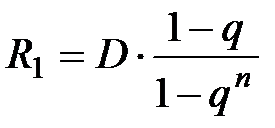

в) Погашение займа производится переменными выплатами основного долга, а выплаты изменяются в арифметической прогрессии, то есть контрактом предусмотрено погашение основного долга осуществлять платежами, возрастающими или убывающими в арифметической прогрессии с разностью d, тогда выплаты основного долга в k-ом периоде составляют

. (6.11)

. (6.11)

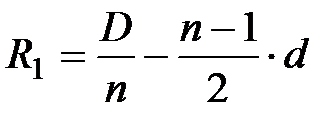

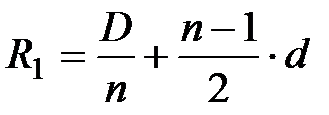

Для возрастающей арифметической прогрессии величина первого платежа по погашению основной суммы долга по займу составит:

, (6.12)

, (6.12)

а для убывающей арифметической прогрессии

. (6.13)

. (6.13)

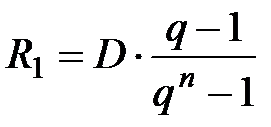

Если выплаты изменяются в геометрической прогрессии, то погашение основного долга производится платежами, каждый из которых больше или меньше предыдущего в q раз. Эти платежи являются членами возрастающей или убывающей геометрической прогрессии, где q – знаменатель прогрессии.

, при

, при  ; (6.14)

; (6.14)

; при

; при  . (6.15)

. (6.15)

Конверсия займов

Конверсией называется изменение условий займов, когда могут меняться сроки их погашения, процентные ставки и т.п.

Обозначим параметры займов:

n – первоначальный срок погашения займов до конверсии;

– срок, на который продлен период погашения в результате конверсии;

– срок, на который продлен период погашения в результате конверсии;

k – число оплаченных расчетных периодов до конверсии;

– процентная ставка до конверсии;

– процентная ставка до конверсии;

i1 – процентная ставка после конверсии;

– величина срочной выплаты до конверсии;

– величина срочной выплаты до конверсии;

– величина срочной выплаты после конверсии;

– величина срочной выплаты после конверсии;

– величина основного долга;

– величина основного долга;

– остаток долга на момент конверсии.

– остаток долга на момент конверсии.

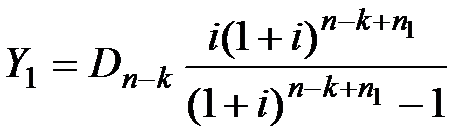

Для составления плана погашения конверсионного займа определяют:

а) величину срочной выплаты по старым условиям:

; (6.16)

; (6.16)

б) остаток долга на момент конверсии:

; (6.17)

; (6.17)

в) величину срочной выплаты по новым условиям:

. (6.18)

. (6.18)

Льготные кредиты

При льготном долгосрочном кредитовании заемщик фактически получает субсидию, а кредитор теряет определенную сумму в результате данной сделки. Эта добровольно упущенная выгода кредитора называется грант-элементом и может быть рассчитана в виде абсолютной или относительной величины.

Обозначим параметры льготных займов:

– сумма предоставленного кредита;

– срок кредита, лет;

– срок кредита, лет;

– льготная процентная ставка, по которой предоставлен кредит;

– льготная процентная ставка, по которой предоставлен кредит;

– общепринятая процентная ставка (

– общепринятая процентная ставка (  );

);

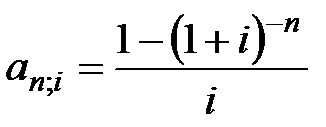

– коэффициент приведения ренты по ставке ;

– коэффициент приведения ренты по ставке ;

– коэффициент приведения ренты по ставке

– коэффициент приведения ренты по ставке  ;

;

– коэффициент приведения ренты по ставке со сроком

– коэффициент приведения ренты по ставке со сроком  ;

;

– продолжительность льготного периода погашения кредита, лет;

– продолжительность льготного периода погашения кредита, лет;

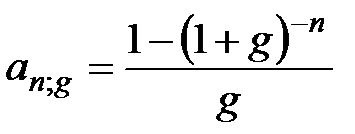

– коэффициент приведения ренты по ставке

– коэффициент приведения ренты по ставке  со сроком

со сроком  ;

;

– коэффициент приведения ренты по ставке со сроком ;

– коэффициент приведения ренты по ставке со сроком ;

– дисконтный множитель по ставке

– дисконтный множитель по ставке  ;

;

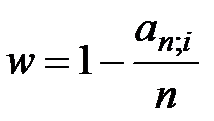

– относительный грант-элемент;

– относительный грант-элемент;

– абсолютный грант-элемент.

– абсолютный грант-элемент.

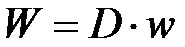

Для всех вариантов льготного кредитования абсолютный грант-элемент может быть рассчитан по формуле:

. (6.19)

. (6.19)

Варианты льготного кредита:

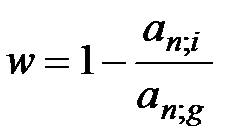

а) кредит предоставляется по льготной ставке:

; (6.20)

; (6.20)

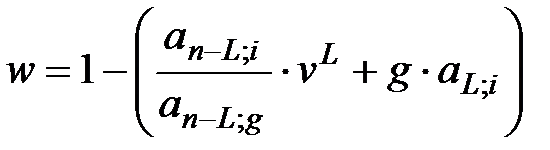

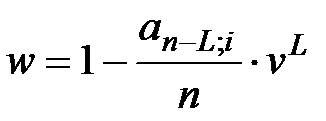

б) кредит предоставляется по льготной ставке и имеет льготный период погашения, в течение которого выплачиваются только проценты:

; (6.21)

; (6.21)

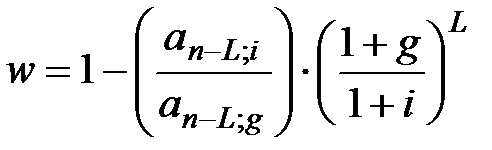

в) кредит предоставляется по льготной ставке и имеет льготный период погашения, в течение которого проценты не выплачиваются:

; (6.22)

; (6.22)

г) беспроцентный кредит:

; (6.23)

; (6.23)

д) беспроцентный кредит с наличием льготного периода погашения:

. (6.24)

. (6.24)

Пример 6.1. Банк выдал долгосрочный кредит в сумме 300 тыс. руб. на 5 лет под 10% годовых. Начисление процентов производится раз в году. Погашение кредита должно производиться: а) равными срочными выплатами; б) равными выплатами основного долга; в) выплаты основной суммы долга должны ежегодно возрастать на 10 тыс. руб.; г) выплаты основной суммы долга должны ежегодно возрастать на 5%. Составить план погашения займа для каждого варианта.

Решение. Параметры кредита: D = 300000 руб.; n = 5; i = 0,1; d = 10000 руб.;

q = 1,05.

а) Определяется величина срочной выплаты

руб.

руб.

Далее последовательно рассчитываются процентные платежи, годовой расход по погашению основной суммы долга, остаток долга за каждый год и составляется план погашения задолженности.

Таблица 6.1 - План погашения кредита, руб.

| Год | Остаток долга, D | Процентный платеж, I | Годовой расход по погашению основного долга, R | Годовая срочная выплата, Y |

| Итого | — |

б) Определяем величину годового расхода по погашению основной суммы долга

руб.

руб.

Остальные параметры сделки определяются последовательно по годам и составляется план погашения кредита.

Таблица 6.2 - План погашения кредита, руб.

| Год | Остаток долга, D | Процентный платеж, I | Годовой расход по погашению основного долга, R | Годовая срочная выплата, Y |

| Итого | — |

в) Определяем величину первого платежа для возрастающей арифметической прогрессии, а затем составляем план погашения.

руб.

руб.

Таблица 6.3 - План погашения кредита, руб.

| Год | Остаток долга, D | Процентный платеж, I | Годовой расход по погашению основного долга, R | Годовая срочная выплата, Y |

| Итого | — |

г) Определяем величину первого платежа для возрастающей геометрической прогрессии, а затем составляем план погашения.

руб.

руб.

Таблица 6.4 - План погашения кредита, руб.

| Год | Остаток долга, D | Процентный платеж, I | Годовой расход по погашению основного долга, R | Годовая срочная выплата, Y |

| Итого | — |

Пример 6.2 Льготный заем в сумме 500000 руб. выдан на 10 лет под 8% годовых. Обычная ставка для подобных займов составляет 14%. Погашение займа предусматривает льготный период 2 года, в течение которых будут выплачиваться только проценты. Определить абсолютную и относительную величину грант-элемента.

Решение. По условию задачи имеем:  =500000 руб., =10; =14%;

=500000 руб., =10; =14%;

= 0,08;  =2,

=2,

;

;  ;

;

;

;  .

.

Определяем величину относительного грант-элемента:

или 24,11%.

Абсолютная величина грант-элемента, т.е. добровольно упущенной выгоды кредитора, составит:

руб.

руб.

Задачи для самостоятельного решения

6.1. Банк выдал долгосрочный кредит в сумме (таблица 6.5) на несколько лет под 12% годовых. Погашение кредита должно производиться равными срочными выплатами при ежегодном начислении сложных декурсивных процентов. Составьте план погашения кредита.

Таблица 6.5 – Размер и срок кредита

| Вариант | Сумма на счете, млн. руб. | Срок, лет. | Вариант | Сумма на счете, млн. руб. | Срок, лет. |

6.2 Составьте план погашения кредита по данным таблицы 6.5 если банк выдал долгосрочный кредит под 14% годовых. Начисление процентов производится раз в году. Погашение кредита должно производиться равными выплатами основного долга.

6.3 Составьте план погашения кредита по данным таблицы 6.5 если банк выдал долгосрочный кредит под 9% годовых. Выплаты основного долга должны ежегодно возрастать на 3 млн. руб. проценты начисляются один раз в году.

6.4 Кредит в размере (таблица 6.5) должен быть погашен в течение нескольких лет ежегодными выплатами. Процентная ставка сложных декурсивных процентов составляет 15% годовых. Платежи основного долга ежегодно возрастают на 7%. Составьте план погашения кредита.

6.5 Клиентом банка получен кредит в размере 10 млн. руб. сроком на 7 лет. Первые два года ставка составляет 8% годовых, следующие два года – 10%, последние три года – 15%. Погашение основного долга и выплата процентов осуществляется в конце года. Составьте план погашения займа.

6.6 Кредит в сумме 40 млн. руб., выданный на 5 лет под 6% годовых, погашается равными срочными выплатами в конце каждого года. После погашения третьего платежа кредитор и заемщик договорились о продлении срока погашения займа на 2 года и увеличении процентной ставки с момента конверсии до 10%. Составьте план погашения оставшейся части долга.

6.7 Льготный заем в сумме (таблица 6.5) выдан на несколько лет под 7% годовых. Обычная ставка для подобных займов 12%. Погашение долга предусматривается равными срочными выплатами. Определите относительную и абсолютную величину грант-элемента, если: а) льготный период погашения не предусмотрен; б) имеется льготный период погашения займа 3 года, в течение которого выплачиваются только проценты; в) имеется льготный период 3 года, в течение которого проценты не выплачиваются.

6.8. Предоставлен льготный беспроцентный заем в размере (таблица 6.5) на несколько лет. Существующая процентная ставка на момент выдачи займа 9%. Определите относительную и абсолютную величину грант-элемента, если: а) льготный период погашения не предусмотрен; б) имеется льготный период погашения займа 2 года.

Вопросы для самоконтроля

1. Какие кредиты считаются кратко, средне и долгосрочными?

2. Что такое срочные выплаты?

3. От каких параметров зависит величина срочных выплат?

4. Назовите варианты погашения долгосрочного кредита в рассрочку.

5. Что такое конверсия займов?

6. Что представляет собою грант-элемент?

7. Перечислите варианты льготных кредитов.

| <== предыдущая страница | | | следующая страница ==> |

| КОНВЕРСИЯ ФИНАНСОВЫХ РЕНТ | | | Тема 7. ЭФФЕКТИВНОСТЬ ФИНАНСОВЫХ ОПЕРАЦИЙ |

Дата добавления: 2014-09-08; просмотров: 1118; Нарушение авторских прав

Мы поможем в написании ваших работ!