Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Основные федеральные налоги, выплачиваемые предприятиями

2.1. Налог на добавленную стоимость (НДС), гл. 21 НК РФ – изъятие в бюджет части добавленной стоимости (разницы между стоимостью продукции и материальных затрат).

Порядок оплаты – ежемесячно не позднее 20 числа следующего месяца.

Объект налогообложения (налоговая база) – объем фактически выполненных работ, продукции и услуг, принятых и оплаченных заказчиком.

Источник покрытия НДС – средства заказчика, включенные в договорную цену (Ц) работ, продукции и услуг без отнесения на себестоимость. НДС определяется:

НДС = Ц ·

Для СМО:

НДС = Ссмр. · НДС = Ссмр. ·

| Ставка НДС в размере 18 % |

2.2. Налог на прибыль – изъятие в бюджет части прибыли предприятия.

Порядок оплаты – ежемесячно.

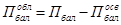

Объект налогообложения – балансовая прибыль предприятия, облагаемая налогом (  ), рассчитываемая как общая сумма полученной балансовой прибыли предприятия (

), рассчитываемая как общая сумма полученной балансовой прибыли предприятия (  ), за вычетом части балансовой прибыли, освобождаемой от налогообложения (

), за вычетом части балансовой прибыли, освобождаемой от налогообложения (  ):

):

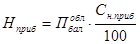

Налог на прибыль (  ) определяется:

) определяется:

Сн.приб - ставка налога на прибыль в размере 20 % (из которых 2,5 % направляется в федеральный бюджет; 17,5 % - в региональный бюджет).

Сн.приб - ставка налога на прибыль в размере 20 % (из которых 2,5 % направляется в федеральный бюджет; 17,5 % - в региональный бюджет).

Затраты на налог не компенсируются заказчиком и не включаются в договорную цену, т.е. относятся на результаты финансово-хозяйственной деятельности СМО.

2.3. Единый социальный налог (ЕСН), гл. 24 НК РФ – выплаты социального характера в государственные внебюджетные фонды:

1) пенсионный фонд (ПФ);

2) фонд социального страхования (ФСС);

3) фонд обязательного медицинского страхования (ФОМС).

Порядок оплаты – ежемесячно не позднее 15 числа следующего месяца.

Объект налогообложения – фонд оплаты труда (ФОТ) работников предприятия.

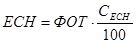

ЕСН включается в себестоимость по статье «Накладные расходы» и определяется:

,

,

где СЕСН - ставка ЕСН в размере 26 % (из которых 20 % направляется в ПФ; 3,2 % - в ФСС; 2,8 % - в ФОМС).

| <== предыдущая страница | | | следующая страница ==> |

| Сметная себестоимость реализованной продукции | | | Основные региональные и местные налоги |

Дата добавления: 2014-09-29; просмотров: 263; Нарушение авторских прав

Мы поможем в написании ваших работ!