Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Потоки платежей и их оценка

2.1.Оценка потоков платежей

Вопросы:

- Концепция дисконтированного денежного потока

- Аннуитеты и их виды

- Определение будущей и современной стоимости аннуитета

- Конверсия постоянных аннуитетов

Периодически осуществляемые предприятиями платежи называются денежными потоками. Различают притоки и оттоки денежных средств. К притокам относят поступление выручки от реализации, внереализационных доходов, бюджетных средств, средств внебюджетных фондов и т.п. К оттокам - выплату заработной платы, расходы на сырьё и материалы, уплату процентов за кредит и погашение кредитов, уплату процентов и дивидендов по ценным бумагам, другие внереализационные расходы.

Большинство российских авторов определяют денежный поток организации как совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Зарубежные специалисты используют термин "Cash-Flow" (поток наличности).

Таблица 3

Денежный поток организации

| Автор | Определение | |

| Бланк И.А. | Денежный поток организации как совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. | |

| Бабешко Л.О. | Последовательности (или ряды) платежей, упорядоченные во времени, называются потокам платежей. | |

| Ионова А.Ф., Селезнева Н.Н. | Денежный поток организации определяется как совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью. | |

| Быкова Е.В. | Денежный поток – это денежные средства, под которыми понимаются депозитные (или текущие) счета и наличные деньги, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. | |

| Титаева А.В. | Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - "свободный резерв". Для инвестора cash flow - ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих

|

Понятие «денежный поток» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. Наиболее подробно классификация денежных потоков разработана Бланком И.А.

Классификация денежных потоков может быть осуществлена по следующим основным признакам:

По видам хозяйственной деятельности в соответствии с МСФО:

- денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов, сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность. Заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом, налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды, другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета,

- денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия,

- денежный поток предприятия по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

По направленности движения денежных средств:

- положительный денежный поток, характеризующий совокупность поступлений денежных средств от всех видов хозяйственных операций («приток денежных средств»),

- отрицательный денежный поток, характеризующий совокупность выплат денежных средств организацией в процессе осуществления всех видов ее хозяйственных операций («отток денежных средств»).

По методу оценки во времени:

- настоящий денежный поток, который характеризует денежный поток предприятия как его величину, приведенную по стоимости к текущему моменту времени,

- будущий денежный поток, который характеризует денежный поток предприятия как величину, приведенную по стоимости к конкретному будущему моменту времени.

По непрерывности формирования в рассматриваемом периоде:

- регулярный денежный поток, т.е. поток поступления или расходования денежных средств по отдельным хозяйственным операциям, который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода,

- дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

По стабильности временных интервалов формирования регулярные потоки бывают:

- потоками с равномерными временными в рамках рассматриваемого периода,

- потоками с неравномерными временными интервалами в рамках рассматриваемого периода.

По виду используемой валюты:

• денежный поток в национальной валюте. Он характеризует денежный поток, который обслуживается деньгами, эмитированными соответствующими государственными органами данной страны;

• денежный поток в иностранной валюте. Он характеризует денежный поток, который обслуживается валютой других стран. На торговом предприятии такой денежный поток связан, как правило, с осуществлением внешнеэкономических хозяйственных операций.

По значимости в формировании конечных результатов хозяйственной деятельности:

• приоритетный денежный поток. Он характеризует такой вид денежного потока, по отдельным хозяйственным операциям или видам деятельности, который генерирует высокий уровень формирования чистого денежного потока(или чистой прибыли). Приоритетным считается денежный поток, связанный с реализацией товаров, осуществлением высокодоходных инвестиционных операций и т.п.;

• второстепенный денежный поток. Он характеризует такой вид денежного потока, который в силу своей функциональной направленности или незначительного объема не оказывает существенного влияния на формирование конечных результатов хозяйственной деятельности предприятия. Примером такого денежного потока является выдача под отчет и возврат подотчетными лицами денежных средств.

Процесс оценки будущих денежных потоков осуществляется с помощью анализа дисконтированного денежного потока (Discounted Cash Flow, DCF). Поскольку практически все финансовые решения связаны с оценками прогнозируемых денежных потоков, анализ DCF имеет исключительно важное значение. Анализ DCF основан на понятии временной стоимости (ценности) денег. Рубль сегодня имеет большую ценность по сравнению с рублем, который может или должен быть получен спустя некоторое время, поскольку он может быть инвестирован в финансовые и имущественные активы с перспективой получения в будущем дополнительного дохода. Впервые концепция анализа DCF была разработана Джоном Бэрром Уильямсом, а популяризировал этот метод Майрон Дж. Гордон. Анализ DCF основан на теории временной стоимости денег и может быть сделан в три этапа:

1. Расчёт прогнозируемых денежных потоков

2. Оценка степени риска денежных потоков

3. Определение приведённой и будущей стоимости денежного потока.

Виды потоков платежей, характерные для предприятия, рассмотрены выше. Потоки платежей могут быть как регулярными, так и нерегулярными. В нерегулярном потоке платежей членами являются как положительные (поступления), так и отрицательные величины (выплаты), а соответствующие платежи могут производиться через разные интервалы времени.

К регулярным потокам платежей можно отнести и аннуитеты. Е.М. Четыркин считает, что аннуитетом или финансовой рентой называется поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, вне зависимости от назначения или происхождения платежей.

| Однонаправленный денежный поток, элементы которого имеют место через равные временные промежутки |

| Это несколько равновеликих выплат в течение определенного числа лет. |

| Поток платежей, все члены которого – положительные величины, а временные интервалы между двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом вне зависимости от происхождения этих платежей, их назначения и целей |

| Аннуитет |

o Параметры аннуитета:

o член аннуитета – величина денежного платежа,

o период аннуитета – постоянный временной интервал между двумя последовательными денежными поступлениями,

o срок аннуитета – интервал времени от начала первого периода до конца последнего периода,

o ставка процента.

| Параметры аннуитета |

| Срок аннуитета |

| Период аннуитета |

| Величина каждого отдельного платежа |

| Ставка, используемая для определения наращенной или современной величины потока |

Рис.3. Основные параметры аннуитета (финансовой ренты)

Таблица 4

Классификация аннуитетов

| Классификационный признак | Виды аннуитетов |

| В зависимости от продолжительности периода ренты | - годовые, - р – срочные, т.е. р характеризует число выплат на протяжении года |

| По числу членов | - с конечным числом членов или ограниченные, - бесконечные или вечные |

| По моменту выплаты платежей | - обычные или постнумерандо, - пренумерандо |

| По соотношению начала срока ренты и какого-либо фиксированного момента времени (начало действия контракта, время оценки ренты и т.д.) | - немедленные, - отложенные или отсроченные. |

| По вероятности выплаты членов ренты | - верные или безусловные, - условные. |

| По величине членов | - постоянные, - переменные. |

В практической деятельности применяют разные по своим условиям ренты. В основу их классификации могут быть положены различные признаки. Рассмотрим некоторые из таких классификаций.

По числу платежей различают аннуитет с конечным числом - это аннуитет, число периодов которого ограничено, и бесконечный или вечный - аннуитет, число элементов которого может быть неограниченно большим.

В зависимости от продолжительности периода ренты принято выделять годовой аннуитет – период такого аннуитета равен году, и р-срочный – период отличен от года. У р-срочного аннуитета продолжительность периода может превышать год. Представленные виды рент относятся к дискретным. В практической деятельности возможны и непрерывные аннуитеты. Аннуитет непрерывный - аннуитет, в котором платежи производятся так часто, что их можно рассматривать как непрерывные.

По величине платежей аннуитеты разделяются на постоянные и переменные. Аннуитет постоянный – аннуитет, все элементы которого равны между собой. Аннуитет переменный – аннуитет с неравными элементами. Платежи переменных рент изменяют свои размеры во времени, следуя какому либо закону, либо несистематично.

По моменту осуществления платежей в пределах периода принято выделять постнумерандо и пренумерандо. Аннуитет постнумерандо – аннуитет, каждый элемент которого имеет место в конце соответствующего периода. Такой аннуитет иначе называют обыкновенным. Аннуитет пренумерандо (авансовый) – аннуитет, каждый элемент которого имеет место в начале соответствующего периода.

По вероятности выплаты платежей ренты делятся на верные (безусловные) и условные. Верные ренты подлежат безусловной выплате. Аннуитет условный – аннуитет, выплата которого ставится в зависимость от наступления некоторого события.

По соотношению начала срока ренты и какого-либо фиксированного момента времени, упреждающего начало ренты потоки платежей делятся на немедленные и отложенные (отсроченные).

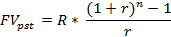

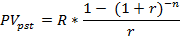

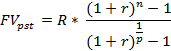

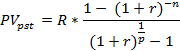

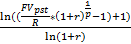

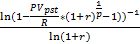

В подавляющем числе практических случаев анализ потока платежей предполагает расчет одной из обобщающих характеристик: наращенной (будущей) стоимости потока и современной (дисконтированной) стоимости потока платежей. В результате возникает необходимость применения двух задач: а) прямой, которая предполагает суммарную оценку наращенного денежного потока, б) обратной, которая предполагает суммарную оценку дисконтированного денежного потока.

Таблица 5

Определение будущей и современной стоимости постоянных аннуитетов

| Вид аннуитета | Будущая стоимость | Современная стоимость | Срок аннуитета |

| Постнумерандо постоянный годовой ограниченный |

|

| n =  n =

n =

|

| Постнумерандо постоянный р-срочный ограниченный (р>1) |

|

| n =  n =

n =

|

| Пренумерандо постоянный годовой ограниченный |

|  +1) +1)

| -/- |

| Пренумерандо постоянный р-срочный ограниченный (р>1) |

|

| -/- |

По мнению Четыркина Е.М., на этапе разработки условий контракта или даже в ходе его выполнения может возникнуть необходимость изменить его условия. Речь идет о конвертировании условий аннуитета.

Виды конвертирования:

- выкуп ренты, т.е. замена аннуитета разовым платежом. В этом случае размер выкупа равен современной стоимости аннуитета.

- рассрочка платежа, т.е. замена разового платежа потоком платежей. Для решения подобной задачи необходимо приравнять современную стоимость аннуитета к сумме долга.

- консолидация рент, т.е. объединение нескольких рент в одну. Задача решается путем приравнивания современных стоимостей заменяющей и заменяемых рент,

- замена ренты с одними условиями на ренту с другими условиями.

Если предполагается, что конверсия не должны приводить к изменению финансовых последствий для участников, то ее необходимо осуществлять с учетом принципа финансовой эквивалентности.

| <== предыдущая страница | | | следующая страница ==> |

| Тестовые задания. 1. Для сложных процентов база начисления процентов | | | Задачи с решением. 1. В конце каждого года на счет вносится 3000 рублей |

Дата добавления: 2014-11-04; просмотров: 1166; Нарушение авторских прав

Мы поможем в написании ваших работ!