Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ последствий изменения кредитной политики

Провести анализ последствий изменения кредитной политики:

- на основе построения прогнозного отчета о прибылях и убытках;

- приростным методом.

Определите величину ожидаемого изменения дебиторской задолженности и ожидаемого изменения налогооблагаемой прибыли.

Следует ли корпорации осуществлять предполагаемые изменения? Если да, то почему? Для расчета использовать данные из Таблица 4.7.

Таблица 4.7 Кредитная политика

| Вариант | Текущая кредитная политика | Переменные затраты в % к выручке от реализации | Цена инвестиций в дебиторскую задолженность, % | Новая кредитная политика | ||||||

| Условия кредитования | Годовой объем реализации, тыс. руб. | Безнадежные долги в % к выручке | Оплата товара клиентами, % | Годовой объем реализации, тыс. руб. | Безнадежные долги в % к выручке | Оплата товара клиентами, % | Условия кредитования | |||

| 2/5 брутто 70 | 5д–10 | 5д–10 | 3/5 брутто 65 | |||||||

| 70д–80 | 65д–35 | |||||||||

| 75д–10 | 70д–55 | |||||||||

Анализ последствий изменения кредитной политики может проводиться:

на основе построения прогнозного отчета о прибылях и убытках, составляемого исходя из условий текущей и новой (предполагаемой) кредитной политики;

с помощью приростного метода.

Прогнозный отчет о прибылях и убытках представлен в таблице.

Таблица 4.8 Прогнозный отчет о прибылях и убытках

| Показатели | Условия кредитования | ||

| Текущие | Новые | Абсолютные отклонения | |

| Валовая выручка от реализации | |||

| Торговая скидка | 0,96 | 1,5 | 0,54 |

| Чистая выручка от реализации | 479,04 | 498,5 | 19,46 |

| Переменные затраты | 288,00 | ||

| Затраты по кредитованию клиентов: | 15,04 | 20,29 | 5,25 |

| - затраты по поддержанию ДЗ | 10,24 | 10,29 | 0,05 |

| - потери по безнадежным долгам | 4,80 | 5,2 | |

| Прибыль до вычета налога | 176,00 | 178,21 | 2,21 |

| Налог на прибыль | 35,20 | 35,64 | 0,44 |

| Чистая прибыль | 140,80 | 142,57 | 1,77 |

По данным таблицы видно, что годовой объем реализации повышается, увеличивается сумма торговой скидки, а также повышаются все показатели прибыли (выручка от реализации, прибыль до вычета налога, чистая прибыль). Чистая прибыль компании при проведении новой кредитной политики повысится на 1,77 тыс.руб. Это говорит об эффективности новой кредитной политики.

Торговая скидка рассчитывается по формуле:

,

,

где ТС- торговая скидка, руб.;

V – объем реализации в кредит, руб;

С – размер торговой скидки, в долях единицы;

P – доля клиентов, пользующихся скидкой.

Оборачиваемость дебиторской задолженности:

Пn = 5*0,1+70*0,8+75*0,1 = 64

Пm = 5*0,1+65*0,35+70*0,55= 61,75

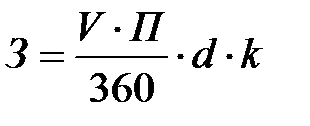

Затраты по поддержанию дебиторской задолженности:

где З – затраты на поддержание дебиторской задолженности;

П– оборачиваемость дебиторской задолженности, дн.;

к – цена инвестиций в дебиторскую задолженность, в долях ;

d – переменные расходы, в долях единицы.

Проведем анализ изменения кредитной политики на основании приростного метода.

Vн, Vm – объем реализации (валовая выручка от реализации) до и после изменения кредитной политики, руб.;

d – переменные затраты, постоянный процент от валового объема, в долях единицы;

к – цена инвестиций в дебиторскую задолженность, в долях единицы;

Пн, Пm– оборачиваемость дебиторской задолженности в днях до и после изменения кредитной политики;

Bн, Вm – средний объем безнадежных долгов при текущей и новой кредитной политике, в долях единицы;

Рн, Рm – доля объема реализации со скидкой в валовом объеме реализации до и после изменения кредитной политики, в долях единицы;

Сн, Сm– процент торговой скидки до и после изменения кредитной политики, в долях единицы;

ΔI – прирост величины дебиторской задолженности, руб.;

Ожидаемое изменение дебиторской задолженности

При увеличении объема реализации в кредит:

При уменьшении объема реализации в кредит:

480 < 500, значит объем реализации увеличивается

Применим первую формулу

ΔI = (64-61,75)*500 / 360 + 60%*64 *(480-500)/360 = 0,99

Ожидаемое изменение доналоговой прибыли

=

=

= (480-500)*(1-60%)-20%*0,99-(1%*480-2%*500)-

-(2%*480*10%-3%*500*10%) = -2,46

Так, по приростному методу, при применении новой кредитной политики чистая прибыль компании изменится на -2,46 тыс.руб.

| <== предыдущая страница | | | следующая страница ==> |

| Анализ дебиторской задолженности | | | Прогнозирование денежного потока |

Дата добавления: 2014-11-06; просмотров: 767; Нарушение авторских прав

Мы поможем в написании ваших работ!