Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Затратный подход в оценке стоимости предприятия

Затратный (имущественный) подход к оценке бизнеса рассматривает стоимость предприятия с точки зрения издержек. Чтобы использовать данный метод, необходимо предварительно провести оценку обоснованности рыночной стоимости каждого актива предприятия в отдельности, затем определить текущую стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычесть текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовая формула при использовании затратного подхода: собственный капитал = активы – обязательства.

Данный подход представлен двумя основными методами:

– методом стоимости чистых активов;

– методом ликвидационной стоимости. Метод стоимости чистых активов включает в себя выполнение нескольких этапов:

1. Определение обоснованной рыночной стоимости машин и оборудования.

2. Оценка нематериальных активов.

3. Определение рыночной стоимости финансовых вложений, как долгосрочных, так и краткосрочных.

Метод ликвидационной стоимости включает следующие этапы:

1. Анализируется последний балансовый отчет.

2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства.

6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды и т. д.

29 Дисконтирование и наращивание стоимости капитала и доходов (Фин.мен)

Наращивание – процесс приведения текущих денежных поступлений от инвестиций к их будущей стоимости.

Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:

где:

● P – сумма вложений () настоящее значение вложенной суммы денег;

● F – будущее значение стоимости денег в n-й период времени;

● n – общее количество периодов времени (включая период вложения);

● r – ставка наращивания (норма доходности вложения).

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы:

где:

● P–настоящее значение вложенной суммы денег;

● F – будущее значение стоимости денег в n-й период времени;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

Данная формула является простым обращением формулы наращивания.

Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента. Инвестор, сделав вложение капитала, руководствуется следующими положениями. Во-первых, происходит постоянное обесценение денег; во-вторых,

желательно периодическое поступление дохода на капитал, причем в размере не ниже определенного минимума. Инвестор должен оценить, какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов допустимо вложить в данное дело исходя из прогнозируемого уровня доходности.

При определении ставки дисконтирования инфляция может быть учтена внутри ставки или учитывается дополнительно.

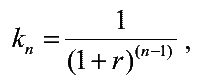

Для определения коэффициентов дисконтирования для каждого периода времени существуют два подхода.

1. Использование расчетной формулы:

где:

● k – коэффициент дисконтирования для n-го периода;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

2. Использование таблицы норм дисконтов, в которой уже рассчитаны коэффициенты дисконтирования для разных периодов и разных ставок

Коэффициент наращивания будет обратным, его можно рассчитать, разделив единицу на коэффициент дисконтирования.

30 Методы оценки финансовых рисков:

— VaR (Value-at-Risk): Оценка риска, представляющая собой ожидаемый максимальный убыток в течение установленного периода времени и с установленным уровнем вероятности

— SPAN (The Standard Portfolio Analysis of Risk): Анализ риска стандартного портфеля, система расчета гарантийных обязательств

— Shortfall: Более консервативный метод оценки риска, требующий резервировать больший капитал, чем VaR

Одним из наиболее популярных методов оценки финансового риска является VaR (мера риска). Говоря простым языком, вычисление величины VaR проводится для того, чтобы можно было сделать утверждение типа: "Мы уверены на X % (с вероятностью X %), что наши потери не превысят Y долларов в течение следующих дней". В данном предложении неизвестная величина Y и есть VaR. Она является функцией двух параметров: временного горизонта и X доверительного уровня.

Несмотря на свою популярность, метод VaR обладает рядом существенных недостатков, в частности: — не учитывает возможных больших потерь, которые могут произойти с малой вероятностью; — поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям

Многих недостатков, свойственных VaR, лишен Shortfall: этот метод является более консервативной мерой риска, так как рассматривает потери, которые могут произойти с небольшой вероятностью, и требует резервировать больший капитал.

Анализ финансовых рисков. Рассмотрим виды анализа финансовых рисков, применяемые на практике.

2.1 Анализ чувствительности заключается в определении значений ключевых параметров, которые могут подвергнуть сомнению успех бизнеса. Очень важно установить, какие изменения данных параметров могли бы повысить ожидаемую прибыльность: например, 25%-ное увеличение цены на сырье, или 20%-ное уменьшение цены продажи или объема выпуска продукции. Если бизнес слишком чувствителен к некоторым изменениям параметров, руководитель предприятия должен регулярно контролировать их значение.

2.2 Анализ сценариев - это прием анализа финансового риска, который наряду с базовым набором исходных данных рассматривает ряд других наборов данных, которые могут иметь место в процессе реализации. На основе полученных результатов составляются два сценария: -пессимистичный сценарий - "плохое" стечение обстоятельств; — оптимистичный сценарий - "хорошее" стечение обстоятельств; — а также заключение о возможности пессимистичного сценария и связанных с ним потерь.

2.3 Имитационное моделирование (метод Монте-Карло) - это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается ряду имитационных прогонов с помощью компьютера.

Процесс имитации включает в себя набор действий: — создаются последовательные сценарии с использованием исходных данных, которые являются неопределенными; — моделирование осуществляется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров; — результаты имитации собираются и анализируются статистически с тем, чтобы оценить меру риска.

3. Поиск альтернативных путей снижения финансового риска на предприятии. Наиболее распространенные пути снижения финансового риска:

Страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных финансовых рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются в размере, значительно меньшем сумм ожидаемого убытка и как следствие - суммы страхового возмещения. Таким образом, происходит передача большей части финансового риска от страхователя к страховщику.

Для уменьшения последствий проявления финансового риска применяется резервирование финансовых ресурсов на случай неблагоприятных изменений в деятельности предприятия. Создание резерва на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающих установление соотношения между потенциальными рисками, влияющими на стоимость активов, и величиной средств, необходимых для ликвидации последствий проявления рисков.

Страхование или резервирование как таковое не ставят своей целью уменьшение вероятности проявления рисков, а нацелены преимущественно на возмещение материального ущерба от проявления рисков.

Ограничение рисков за счет лимитирования операций - ограничение количественных характеристик отдельных групп операций, выделенных по их типу или по лицам, несущим ответственность за операции. Для этого необходимо определить лимитную схему и установить в ее рамках лимиты. Лимитная схема ставит в соответствие каждому виду риска опред-й вид лимита. Установление лимитов, то есть предельных сумм, явл. одним из приемов снижения степени риска.

Хеджирование - минимизация ценового финансового риска. Цель хеджирования - фиксация определенного уровня цен. В зависимости от формы организации торговли все инструменты хеджирования можно разделить на биржевые и внебиржевые. Внебиржевые инструменты хеджирования - это форвардные контракты и товарные свопы. Сделки этих типов заключаются или напрямую между контрагентами, или при посредничестве дилера.

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо коррелированы между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает кол-во видов риска, которые необходимо контролировать.

4. Принятие управленческого решения по снижению финансового риска

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Это может быть одна из альтернатив, рассмотренных на третьем этапе, или их комбинирование. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

| <== предыдущая страница | | | следующая страница ==> |

| Сравнительный подход в оценке стоимости предприятия | | | Основные виды подготовки преподавателя к учебно-научным занятиям по истории в вузе |

Дата добавления: 2014-11-06; просмотров: 484; Нарушение авторских прав

Мы поможем в написании ваших работ!