Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

АНАЛИЗ ИЗДЕРЖЕК

Теоретическая часть

Общие издержки: постоянные и переменные

Рассмотрим фирму, которая производит некоторый объем выпуска (обозначим его q) и использует такие ресурсы (факторы производства) как капитал, труд и материалы (сырье). Фирма покупает эти ресурсы на рынках факторов. Если фирма стремится к получению прибыли, она очень внимательно относится к своим издержкам. Перед бухгалтерами фирмы стоит задача подсчета общих денежных затрат, необходимых для производства при каждом уровне q.

В табл. 7-1 приведены общие издержки (затраты) (ТС) для различных объемов выпуска q. Посмотрев на графы (1) и (2), можно заметить, что ТС возрастает по мере увеличения q. Это соответствует здравому смыслу, так как нужно затратить больше труда и других ресурсов, чтобы произвести большее количество товара;

приобретение дополнительных ресурсов связано с новыми денежными издержками. Нужно затратить в совокупности 110 руб., чтобы произвести 2 единицы продукта, 130 руб. — 3 единицы и т. д.

Таблица 7-1. Постоянные, переменные и общие издержки

| (1) | (2) | (3) | (4) |

| Количество q | Постоянные издержки FC (руб.) | Переменные издержки VC (руб.) | Общие издержки TC (руб.) |

Основные компоненты издержек фирмы — постоянные издержки (которые не изменяются в зависимости от объема выпуска) и переменные издержки (которые возрастают с увеличением объема выпуска). Общие издержки представляют собой сумму постоянных и переменных: ТС = FC + VC.

Постоянные издержки

В графах (2) и (3) табл. 7-1 общие издержки распадаются на два компонента: общие постоянные издержки (FC) и общие переменные издержки (УС).

Что представляют собой постоянные издержки (затраты) фирмы? Их иногда называют «накладными расходами» или «безвозвратными издержками» (sunk costs), они включают в себя расходы на аренду производственных или офисных помещений, закупку оборудования, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит, и они не зависят от изменений объема выпуска. Например, юридическая фирма арендует офис сроком на 5 или 10 лет, и это обязательство останется за ней, даже если она сократит свои размеры наполовину. Поскольку FC не зависят от объема выпуска, они неизменно равны 55 руб. в графе (2).

Переменные издержки

В графе (3) табл. 7-1 даны переменные издержки (VC). Переменными издержками (затратами) являются те, которые изменяются в зависимости от объема выпуска. Примеры переменных издержек — расходы на приобретение сырьевых ресурсов, необходимых для производства продуктов (сталь для выпуска автомобилей), оплата труда заводских рабочих, потребляемой предприятиями электроэнергии и т. д. В супермаркетах оплата услуг работников-контролеров входит в переменные издержки, так как управляющие могут с легкостью приспособить объем этих услуг к количеству покупателей.

По определению, КС равны нулю при нулевом выпуске q. Это та часть ТС, которая растет вместе с выпуском; в самом деле, изменение ТС между двумя объемами выпуска — это то же самое, что изменение VC. Почему? Потому что FC остаются неизменными на уровне 55 руб. и не играют никакой роли при сравнении издержек, соответствующих различным уровням выпуска. Сделаем обобщение:

Общие издержки (затраты) представляют собой минимальные денежные затраты, необходимые для производства данного объема выпуска q. Т С растут по мере увеличения q.

Постоянные издержки (затраты) представляют собой сумму денежных затрат, которая должна выплачиваться даже при отсутствии выпуска; постоянные издержки не зависят от каких-либо изменений в объеме выпуска.

Переменные издержки (затраты) — это затраты, которые меняются вместе с уровнем выпуска — они включают в себя расходы на приобретение сырья и материалов, топлива и энергии, заработную плату рабочих— а также все издержки, которые не относятся к постоянным.

Всегда, по определению, TC=FC+VC

Предостережение: всякий, кому приходилось на практике руководить производством, знает, что сведение всех издержек к таблице наподобие табл. 7-1 сильно упрощает картину деятельности фирмы. Почему? Потому что за этим стоит кропотливая и тяжелая работа. Чтобы достичь минимального уровня издержек, управляющие должны добиться максимального сокращения расходов на приобретение необходимых ресурсов, таких как энергия; использовать самые «дешевые» инженерные решения при организации и размещении производства; нанимать честных, добросовестных работников, а также принимать бесчисленное множество других решений, направленных на экономию средств и ресурсов. В табл. 7-1 приведены результаты подобных усилий управляющих — минимальные уровни издержек производства того или иного объема выпуска.

Определение предельных издержек

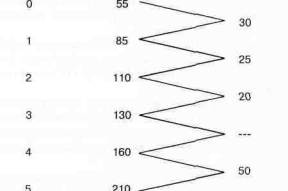

Понятие предельных издержек—одно из ключевых в экономической теории. Предельными издержками (затратами) называют дополнительные издержки или прирост издержек в производстве еще одной единицы выпуска. Скажем, фирма производит 1000 компакт-дисков с общими издержками 10.000 руб. Если общие издержки производства 1001 диска составляют 10.006 руб., то предельные издержки производства 1001-го диска равны 6 руб.

Таблица 7-2. Расчет предельных издержек

(1) (2) (3)

Объем Общие издержки ТС Предельные

выпуска (руб.) издержки МС

q (руб.)

Если известны общие издержки, не составляет труда подсчитать предельные издержки. Чтобы найти МС для пятой единицы, надо вычесть общие издержки производства четырех единиц из общих издержек производства пяти единиц, т. е. МС =210 руб. —160 руб. = 50 руб. Заполните самостоятельно пустую ячейку значением предельных издержек для четвертой единицы.

Иногда предельные издержки производства дополнительной единицы выпуска могут быть весьма низкими. Если, например, в самолете есть свободные места, то добавочные затраты на очередного пассажира сводятся лишь к стоимости бесплатных напитков и закусок; не требуется дополнительного вклада капитала (новых самолетов) или труда (летчиков и стюардесс). В других случаях предельные издержки производства дополнительной единицы могут быть весьма высокими. Рассмотрим, например, работу электростанции. В нормальных условиях она производит достаточное количество энергии, используя лишь эффективные, низко-затратные производственные мощности. Нов жаркий летний день, когда все включают кондиционеры и потребление электроэнергии возрастает, станция может столкнуться с необходимостью включения старых, высокозатратных, неэффективных генераторов. Производство этой добавочной электроэнергии связано с высокими предельными издержками.

В табл. 7-2 используются те же данные об издержках, что и в табл. 7-1, для объяснения расчета предельных издержек. Значения МС в графе (3) табл. 7-2 получены путем вычитания из ТС данной единицы в графе (2) ТС предыдущей единицы. Таким образом, МС производства первой единицы составляют 30 руб. = 85 руб.—55 руб. И т. д.

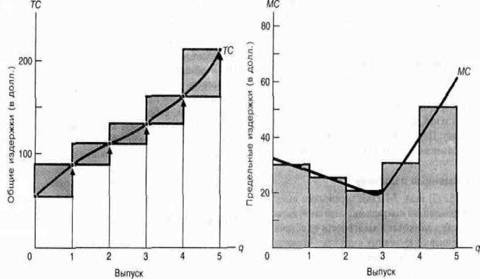

(а) Общие издержки (б) Предельные издержки

Рис. 7-1. Взаимосвязь между общими и предельными издержками

Эти графики построены по данным табл. 7-2. Значения предельных издержек (б) получены путем подсчета прироста издержек (а) с увеличением выпуска на единицу. Таким образом, чтобы найти МС производства пятой единицы, мы вычитаем 160 руб. из 210 руб. и получаем 50 руб. Сглаженная черная кривая проведена через точки ГС на графике (а), аналогичным образом кривая МС соединяет дискретные приросты МС

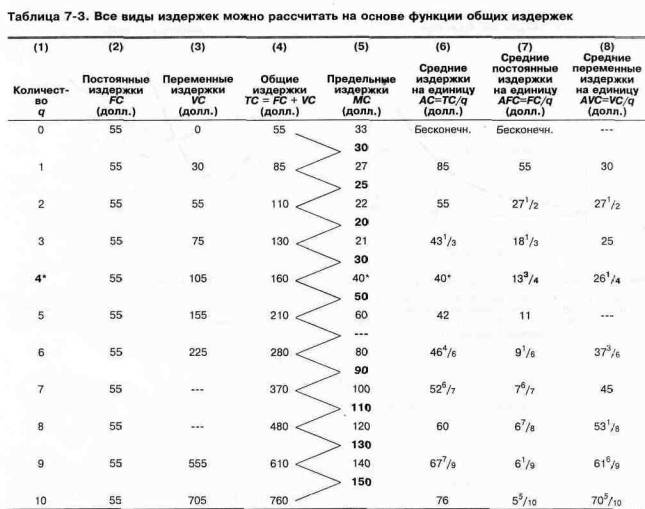

Минимальный уровень средних издержек

Мы можем получить значения всех видов издержек из ТС в графе (4). Принципиально важны для рассмотрения графы (5) и (б): значения предельных издержек, набранные жирным шрифтом в графе (5), получены вычитанием соседних строк ТС. Промежуточные числа (обычный шрифт) «сняты» со сглаженной кривой МС на рис. 7-2(6). Обратите внимание в графе (6) на точку минимальных издержек (40 руб.), которая соответствует вершине U-образной кривой АС на рис. 7-2(6). (Объясните, почему минимальные значения МС и АС (отмеченные звездочками) равны. Заполните самостоятельно пустые ячейки таблицы.)

Вместо того, чтобы подсчитывать МС с помощью ТС, мы можем получить те же числа, если точно также будем вычитать из каждого значения VC в графе (3) табл. 7-1 предыдущее. Почему? Потому что переменные издержки всегда вырастают на ту же величину, что и общие, разница только в том, что VC, по определению, вначале равны нулю, а не сумме постоянных издержек. (Обратите внимание, что 30 - 0 = 85 - 55; 55 - 30 = 110-85 и т. д.)

Предельные издержки (затраты) производства представляют собой дополнительные затраты, связанные с выпуском еще одной единицы продукции.

Предельные издержки: графическая интерпретация.

На рис. 7-1 приведены графики общих и предельных издержек. Отметим, что ТС относятся к МС так же, как общий продукт к предельному продукту или как общая полезность к предельной полезности.

Какую форму должна иметь кривая МС? Эмпирические исследования показывают, что для большинства производств в коротком периоде (т. е. когда запас капитала фиксирован), а также в сельском хозяйстве и в мелком бизнесе кривые предельных издержек имеют U-образную форму, как на рис. 7-1(6). Такая кривая на

(а) Общие, постоянные и переменные издержки

а) Общие издержки включают в себя постоянные и переменные.

б) Кривая предельных издержек (МС) сначала понижается, а затем изгибается вверх, в соответствии со значениями МС в графе (5) табл. 7-3. Данные для построения трех кривых средних издержек получены путем деления средних, постоянных и переменных издержек на объем выпуска:

AC = TC/q, AVC = VC/q и ЛРС = FC/q

Кроме того, АС = AVC + AFC Отметим, что МС пересекает АС в точке минимума АС

начальном участке понижается, достигает точки минимума и затем плавно изгибается вверх.

| <== предыдущая страница | | | следующая страница ==> |

| | | Средние издержки |

Дата добавления: 2014-11-24; просмотров: 405; Нарушение авторских прав

Мы поможем в написании ваших работ!