Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Оценка объекта недвижимости методом доходного подхода

Доходный подход основывается на принципах замещения и ожидания. Принцип ожидания гласит: типичный покупатель или инвестор приобретает/развивает объект недвижимости в ожидании получения будущих доходов и выгод.

В данной работе рекомендуется применить метод прямой капитализации, суть которого заключается в приведении текущей стоимости будущего чистого дохода, полученного от использования объекта, с помощью коэффициента капитализации в рыночную стоимость. Формула для определения рыночной стоимости объекта имеет следующий вид:

С = ЧОД / К,

где С – рыночная стоимость объекта недвижимости;

ЧОД – чистый операционный доход;

К – коэффициент капитализации.

Таким образом, для определения стоимости объекта методом прямой капитализации необходимо:

ü определить стабильный чистый операционный доход от использования объекта оценки за первый прогнозный год;

ü рассчитать коэффициент капитализации применительно к данному объекту недвижимости, характерный для данного локального рынка.

Определение чистого операционного дохода. Определение чистого операционного дохода выполняется в следующей последовательности (таблица 7):

Таблица 7

Расчет чистого операционного дохода

| № п/п | Наименование | Сумма, руб |

| Потенциальный валовой доход, в т.ч. | ||

| Валовая выручка от основного вида деятельности | ||

| Валовая выручка от дополнительных видов услуг (дополнительная выручка): | ||

| Потери от смены арендаторов(…%) | ||

| Действительный валовой доход | ||

| Операционные расходы | ||

| Чистый операционный доход |

Находится величина потенциального валового дохода, представляющая собой ожидаемую суммарную величину дохода от основного вида деятельности и прочих видов деятельности, базирующихся на оцениваемом объекте недвижимости.

Далее определяются возможные потери от недоиспользования объекта на полную мощность и потери при сборе платежей. В рассматриваемом примере эти потери определяются в % от потенциального валового дохода в результате анализа рынка аренды индивидуальных жилых домов. Уменьшая величину потенциальной валовой выручки на потери от недоиспользования получаем действительный валовой доход.

Затем определяются операционные расходы. К ним относятся издержки по эксплуатации объекта, предоставлению услуг пользователю и поддержанию потока доходов, резерв на замещение предметов с коротким сроком жизни. Они также определяются в результате анализа рынка управления коммерческой недвижимостью. Поскольку индивидуальный жилой дом в рассматриваемом примере эксплуатируется в целях извлечения доходов, он относится к коммерческой недвижимости.

Из действительного валового дохода вычитаются операционные расходы и получаем чистый операционный доход..

Определение общего коэффициента капитализации. Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта. При этом учитывается как сама чистая прибыль, получаемая от эксплуатации оцениваемого объекта, так и возмещение основного капитала, затраченного на приобретение объекта. Коэффициент капитализации, учитывающий эти две составляющие, называется общим коэффициентом капитализации или ставкой капитализации чистого дохода. Таким образом, общий коэффициент капитализации, (или полная ставка капитализации) выражает зависимость между годовой величиной чистого дохода, получаемого в результате эксплуатации объекта, и его рыночной стоимостью.

Выбор коэффициента капитализации является одним из ключевых моментов оценки. В данной работе коэффициент капитализации рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал.

В условиях российского рынка расчёт общего коэффициента капитализации методом кумулятивного построения обычно представляется в виде формулы:

i = io + iс + iл + iin + nк

где io – безрисковая ставка, %;

iс – общерыночный риск, %;

iл – поправка на низкую ликвидность, %;

iin – поправка на управление инвестициями, %;

nк – норма возврата капитала, %. .

В качестве номинальной безрисковой ставки может быть выбрана средневзвешенная процентная ставка доходности облигаций федерального займа (ОФЗ) (сроком до погашения более 5 лет). (Источник информации: Бюллетень фондового рынка Банка России).

Региональный (общерыночный) риск. Определяется на основе данных об инвестиционном риске в российских регионах в 2009-2011 гг. (Источник информации: по данным рейтингового агентства «Эксперт»).

Поправка на управление инвестициями. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недозагрузки и потерь может составлять от 2 до 5 %. Для данной работы рекомендуется принять 2,5 %.

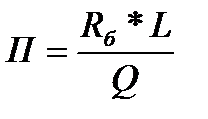

Поправка на низкую ликвидность. Данная поправка вычисляется по формуле:

где П - поправка на низкую ликвидность;

Rб - безрисковая ставка;

L - период экспозиции (в месяцах);

Q - общее количество месяцев в году.

Норма возврата капитала. Объект недвижимости имеет конечный (ограниченный) срок экономической жизни (срок, в течение которого эксплуатация объекта является физически возможной и экономически выгодной). Доход, приносимый объектом недвижимости, должен возмещать потерю объектом своей стоимости к концу срока его экономической жизни. Количественно величина дохода, необходимого для такого возмещения, выражается через норму возврата капитала (например, если срок экономической жизни объекта составляет 50 лет, то по «методу Ринга» ставка будет равна 1/50 = 0,02 или 2 %).

Определение рыночной стоимости объекта оценки. Для этого величина чистого операционного дохода делится на общий коэффициент капитализации (то есть, происходит капитализация дохода в текущую стоимость объекта оценки).

| <== предыдущая страница | | | следующая страница ==> |

| УКРУПНЕННЫЕ ЕДИНИЧНЫЕ РАСЦЕНКИ | | | Вывод. Исходя из полученного результата, даются рекомендации об итоговой величине рыночной стоимости объекта оценки |

Дата добавления: 2014-11-24; просмотров: 341; Нарушение авторских прав

Мы поможем в написании ваших работ!