Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Информационная основа оценки бизнеса

Предмет и цели оценки бизнеса.

Тема 1

«Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной собственности». (Федеральный закон «Об оценочной деятельности в Российской Федерации» (с изменениями на 27 февраля 2003 года), ст. 3)

| Оценочная деятельность | |

| Оценка стоимости бизнеса (предприятия) - это процесс, в ходе которого оценщик проделывает ряд операций, очередность и содержание которых зависят от цели оценки, параметров объекта и выбранных методов | |

| Оценочная деятельность - это процесс упорядоченный. Все действия совершаются в определенной последовательности, в целях избежания искажений результата оценки | |

| Оценка стоимости - это процесс целенаправленный, в силу тoгo, что эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью | |

| Процесс оценки стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные показатели должны быть выражены количественно | |

| Основная черта стоимостной оценки - ее связь с рыночной ситуацией. В процессе оценки бизнеса (предприятия) оценщик в обязательном порядке должен учитывать совокупность рыночных факторов, таких как: | |

| - рыночная конъюнктура - текущее состояние отрасли и экономики в целом - уровень конкуренции - макро- и микроэкономическая среда обитания оцениваемого бизнеса - риски, сопряженные с получением дохода от объекта оценки - среднерыночный уровень доходности - цены на аналогичные объекты | |

| Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов. Следовательно, необходимо постоянно проводить оценку и переоценку объектов собственности | |

| Рыночная стоимость обязательно определяется в денежном выражении |

Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Таким образом, оценка рыночной стоимости позволяет продавцу и покупателю заключить сделку, основываясь на обоснованной стоимости товара, так как рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, сколько ситуацию на рынке в целом, ожидания рынка, общеэкономическое текущее развитие, реакцию рынка на объект сделки.

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий направленных на увеличение рыночной стоимости бизнеса.

Периодически проводимая оценка стоимости позволяет повысить эффективность управления и следовательно, избежать банкротства и разорения.

Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки. Если бы каждый участник предполагаемой сделки попытался самостоятельно оценить тот или иной объект, то его расходы оказались бы довольно существенными т. к. пришлось бы сформировать определенную информационную базу, приобрести компьютерные программы и т. п., которые использовались бы всего один-два раза и не смогли бы себя окупить.

У профессионального же оценщика вследствие многократного использования средств производства, налаженных связей и контактов транзакционные издержки существенно ниже. Кроме того, для проведения оценочных работ необходимы особые профессиональные знания и навыки.

Поэтому в современной экономике оценку стоимости проводят эксперты-оценщики, прошедшие специальную подготовку. Заказывая оценку профессиональному оценщику, инвестор заключает с ним договор, в котором устанавливаются права и обязанности сторон. Оценщик несет определенную ответственность за качество выполненных работ, следовательно риск неправильной оценки «ложится на плечи» эксперта, а не заказчика.

И, наконец, оценка стоимости в макроэкономическом аспекте является одним из рычагов управления и регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

| Цели проведения оценки бизнеса (предприятия) |

| Вовлечение в сделку объектов оценки, принадлежащих полностью или частично РФ, субъектам РФ, муниципальным образованиям (обязательное проведение оценки объектов) |

| Инвестиционное проектирование |

| Внесение имущества в уставной капитал |

| Определение доли имущественных прав |

| Передача прав собственности |

| Аренда, передача в доверительное управление, лизинг |

| Коммерческая концессия |

| Купля-продажа, мена, иное отчуждение |

| Раздел, наследование, дарение имущества |

| Страхование имущества, залог |

| Исчисление налогов, сборов, пошлин |

| Отражение в отчетности |

| Переуступка долговых обязательств |

| Проведение конкурсов, аукционов, торгов |

| Ликвидация, возмещение ущерба |

| Разрешение имущественных споров, конфискация, изъятие и др. |

К субъектам оценочной деятельности можно отнести:

· органы исполнительной власти Российской Федерации, субъектов Российской Федерации, муниципальных образований;

· оценщиков, являющихся индивидуальными предпринимателями или юридическими лицами;

· профессиональные объединения оценщиков;

· заказчиков оценщиков — юридических и физических лиц, по инициативе которых на основании заключенного между ними и оценщиком в письменной форме договора проводится оценка того или иного объекта;

· потребителей оценочных услуг — юридических или физических лиц, а так же органов исполнительной власти, использующих информацию, содержащуюся в отчете об оценки.

Оценивать объекты могут физические лица — оценщики, которые являются либо индивидуальными предпринимателями, либо работниками оценочных компаний. В последнем случае, именно оценочная компания заключает с заказчиком договор на оценку объекта оценки.

В Федеральном законе от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в ст. 4 субъектами оценочной деятельности признаютсяс одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой — потребители их услуг (заказчики).

В целях защиты интересов потребителей услуг оценщиков Минимущетвом России принято распоряжение от 02.09.2002 № 3062-р «О совете потребителей оценочных услуг». В соответствии с указанным распоряжением Минимущетсвом России ведется работа по созданию Совета потребителей оценочных услуг, в который будут входить представители крупнейших организаций, пользующихся данными услугами.

Термин «оценщик» употребляется в двух смыслах, во-первых, «оценщик» — оценочная форма или индивидуальный предприниматель, осуществляющий оценочную деятельность, во-вторых, «оценщик» — физическое лицо, профессионально осуществляющее оценочную деятельность.

Профессия оценщика появилась в Квалификационном справочнике должностей руководителя, специалистов и других служащих, утвержденном Постановлением Минтруда Российской Федерации от 21.08.98 № 37.

Рынок услуг оценочных фирм и индивидуальных предпринимателей в настоящее время достаточно сбалансирован. Более трети оценщиков осуществляет свою деятельность в Центральном федеральном округе, каждый пятый участник рынка действует в Приволжском федеральном округе, примерно каждый десятый — в Южном, Сибирском, Северо-Западном и Уральском федеральном округах, более четырех процентов лицензированных оценщиков — в Дальневосточном федеральном округе.

В соответствии со статьей 5 Закона к объектам оценки относятся:

· отдельные материальные объекты (вещи);

· совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в т. ч. предприятия);

· право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

· права требования, обязательства (долги);

· работа, услуги, информация;

· иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

В зависимости от объекта оценки, учитывая особенности методики и технологии, можно выделить несколько направлений специализации или видов оценочных работ, например, оценка станков, машин, оборудования, транспортных средств; оценка нематериальных активов и интеллектуальной собственности; оценка недвижимости и земли, оценка предприятия (бизнеса).

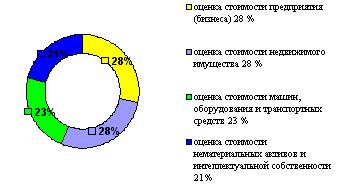

Распределение оценочных услуг по четырем основным специализациям в настоящее время выглядит следующим образом:

Основные виды оценочных услуг в российской Федерации (по специальности)

В целом видно равномерное представление оценки стоимости различных видов собственности как на федеральном уровне, так и в субъектах Российской Федерации, а именно: услуги по оценке стоимости предприятия (бизнеса) и оценке стоимости недвижимого имущества по количеству примерно одинаковы, занимают лидирующее место и составляют немногим менее трети рынка, на втором месте услуги по оценке стоимости машин, оборудования и транспортных средств — почти четверть рынка, а оценка стоимости нематериальных активов и интеллектуальной собственности составляет пятую часть.

Сравнительный анализ распределения основных четырех видов оценочных услуг также показывает примерную сбалансированность их предоставления заказчикам в разрезе каждого федерального округа. Так, удельный вес услуг по оценке стоимости предприятия (бизнеса) колеблется от 26% в Центральном федеральном округе — до 31%, в Приволжском федеральном округе, количество услуг по оценке стоимости недвижимого имущества от 27% в трех до 29% в четырех округах, по оценке стоимости машин, оборудования и транспортных средств — от 22% до 24%, а оценка стоимости нематериальных активов и интеллектуальной собственности — от 20% до 22%.

Оценку бизнеса проводят в целях:

· повышения эффективности текущего управления предприятием, фирмой;

· купли-продажи акций, облигаций предприятий на фондовом рынке;

· принятия обоснованного инвестиционного решения;

· купли-продажи предприятия его владельцем целиком или по частям.

· установления доли совладельцев в случае подписания или расторжения договора, или в случае смерти одного из партнеров;

· реструктуризации предприятия. Ликвидация предприятия, слияние, поглощение либо выделение самостоятельных предприятий из состава холдинга предполагает проведение его рыночной оценки, так как необходимо определить цену покупки или выкупа акций, цену конверсии или величину премии, выплачиваемой акционерам поглощаемой фирмы.

· разработки плана развития предприятия. В процессе стратегического планирования важно оценить будущие доходы фирмы, степень ее устойчивости и ценность имиджа;

· определения кредитоспособности предприятия и стоимости залога при кредитовании. В данном случае оценка требуется в силу того, что величина стоимости активов по бухгалтерской отчетности может резко отличаться от их рыночной стоимости;

· страхования, в процессе которого возникает необходимость определения стоимости активов в преддверии потерь;

· налогообложения. При определении налогооблагаемой базы необходимо провести объективную оценку дохода предприятия, его имущества;

· принятия обоснованных управленческих решений. Инфляция искажает финансовую отчетность предприятия, поэтому периодическая переоценка имущества независимыми оценщиками позволяет повысить реалистичность финансовой отчетности, являющейся базой для принятия финансовых решений;

· осуществления инвестиционного проекта развития бизнеса. В этом случае для его обоснования необходимо знать исходную стоимость предприятия в целом, его собственного капитала, активов, бизнеса.

Оценка стоимости отдельных элементов имущества предприятия проводится в следующих случаях:

· продажа какой-то части недвижимости, например, чтобы избавиться от неиспользуемых земельных участков, зданий, сооружений; расплатиться с кредиторами; расплатиться с партнерами при нанесении им ущерба согласно решению суда и т. д.;

· получение кредита под залог части недвижимости;

· страхование недвижимого имущества и определение в связи с этим стоимости страхуемого имущества;

· передача недвижимости в аренду;

· определение налоговой базы для исчисления налога на имущество;

· оформления части недвижимости в качестве вклада в уставной капитал другого создаваемого предприятия;

· оценка при разработке бизнес-плана по реализации какого-либо инвестиционного проекта;

· оценка недвижимого имущества как промежуточный этап в общей оценке стоимости предприятия при использовании затратного подхода.

Оценка стоимости оборудования необходима в следующих случаях:

· продажа некоторых единиц оборудования, приборов и оснастки по ряду причин: чтобы избавиться от ненужного, физически или морально устаревшего оборудования; расплатиться с кредиторами при неплатежеспособности; заменить оборудование более прогрессивным по экономическим и экологическим критериям;

· оформление залога под какую-то часть движимого имущества для обеспечения сделок и кредита;

· страхование движимого имущества;

· передача машин и оборудования в аренду;

· организация лизинга машин и оборудования;

· определение налоговой базы для основных средств при исчислении налога на имущество;

· оформление машин и оборудования в качестве вклада в уставной капитал другого предприятия;

· оценка стоимости машин и оборудования при реализации инвестиционного проекта.

Оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции (услуг) производится:

· при их перекупке, приобретении другой фирмой;

· при предоставлении франшизы новым компаньонам, когда расширяется рынок сбыта и увеличивается объем продаж;

· при определении ущерба, нанесенного деловой репутации предприятия незаконными действиями со стороны других предприятий;

· при использовании их в качестве вклада в уставной капитал;

· при определении стоимости нематериальных активов, «гудвилла» для общей оценки стоимости предприятия.

Таким образом, обоснованность и достоверность оценки во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение, реструктуризация и т. д. Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ, муниципальных образований или физических и юридических лиц на проведение оценки принадлежащих им объектов оценки, есть случаи, требующие обязательной оценки. Обязательность проведения оценки прописана в Федеральном законе об оценочной деятельности в Российской Федерации (ст. 8).

К таким случаям согласно Закону относятся сделки с объектами оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

В зависимости от цели проводимой оценки и от количества и подбора учитываемых факторов оценщик рассчитывает либо рыночную стоимость, либо вид стоимость, отличный от рыночной. В стандартах оценки, обязательных к применению субъектами оценочной деятельности Российской Федерации, определено 10 видов стоимости, в том числе:

· рыночная стоимость;

· стоимость объекта оценки с ограниченным рынком;

· стоимость замещения объекта оценки;

· стоимость воспроизведения объекта оценки;

· стоимость объекта оценки при существующем использовании;

· инвестиционная стоимость;

· стоимость объекта для целей налогообложения;

· ликвидационная стоимость;

· утилизационная стоимость;

· специальная стоимость;

Кроме того в международной практике оценки применяются и другие виды стоимости. Рассчитываемые оценщиком виды стоимости можно классифицировать по различным критериям.

I. По степени рыночности различают рыночную стоимость и нормативно-рассчитанную стоимость.

Под рыночной стоимостью в Международных Стандартах Оценки понимается расчетная величина, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

Рыночная стоимость рассчитывается исходя из текущей ситуации на рынке на конкретную дату, поэтому при изменении рыночных условий она будет меняться.

Важным условием определения рыночной стоимости является также то, что на покупателя и продавца не оказывается внешнего давления, и обе стороны достаточно информированы о сущности и характеристике продаваемого имущества.

В некоторых случаях рыночная стоимость может выражаться отрицательной величиной. Например, это может быть в случае оценки устаревших объектов недвижимости, сумма затрат на снос которых превышает стоимость земельного участка, или в случае оценки экологически неблагополучных объектов.

В практике оценки чаще всего стремятся определить именно обоснованную рыночную стоимость. Однако некоторые объекты оценки не обладают достаточной рыночностью, в частности, не обращаются на открытом, массовом и конкурентном рынке, находятся под жестким контролем и регулируются государством, информация является закрытой и ограниченной.

В этом случае рассчитывается частично рыночная стоимость. Разновидностью частичной рыночной стоимости является стоимость объекта оценки с ограниченным рынком, под которым понимается стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров.

Нормативная или нормативно-рассчитываемая стоимость — это стоимость объекта собственности, рассчитываемая на основе методик и нормативов, утвержденных соответствующими органами. При этом применяются единые шкалы нормативов. Как правило, нормативно-рассчитанная стоимость не совпадает с величиной рыночной стоимости, однако нормативы периодически обновляются в соответствии с базой рыночной стоимости.

II. В зависимости от методологии оценки, от учитываемых факторов стоимости различают стоимость замещения и стоимость воспроизводство объекта. Стоимость замещения — это сумма затрат на создание объекта аналогичного объекту оценки в рыночных ценах существующих на дату проведения оценки с учетом износа объекта оценки. При этом предполагается создание нового объекта, являющегося по своим функциональным характеристикам близким аналогом оцениваемого объекта.

Стоимость воспроизводства — это сумма затрат в рыночных ценах, существующих на дату оценки, необходимых для создания объекта, идентичного объекту оценки. С применением идентичных материалов и технологий. С учетом износа объекта оценки. В отличие от предыдущего вида стоимости имеется создание точной копии оцениваемого объекта, но по иным действующим ценам. Данная стоимость более точно характеризует современную стоимость объекта, однако ее определение часто оказывается невозможным по причине изменения технологии, материалов и т. п.

III. В зависимости от предполагаемого состояния объекта после оценки различают стоимость при существующем использовании, ликвидационную стоимость.

Стоимость объекта оценки при существующем использовании — это стоимость, определяемая исходя из существующих условий и целей его использования. При этом предполагается, что объект останется действующим и продолжит функционировать в неизменной среде, в организационно-правовой форме.

Ликвидационная стоимость — это стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов. Данный вид стоимости определяется, например, при ликвидации объекта вследствие банкротства и открытой распродаже на аукционе.

IV. В зависимости от конкретных целей и ситуаций различают инвестиционную стоимость, стоимость, для целей налогообложения, утилизационную стоимость, специальную стоимость.

Инвестиционная стоимость — это стоимость, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. В отличие от рыночной инвестиционная стоимость более конкретна и связана с определенным проектом и его инвестором. К оценке инвестиционной стоимости обращаются при осуществлении реорганизационных мероприятий и обосновании инвестиционных проектов. В отличие от рыночной стоимости, которая определяется мотивами поведения типичного покупателя и продавца, инвестиционная стоимость зависит от индивидуальных требований к инвестициям, предъявляемых конкретным инвестором.

Существует целый ряд причин, по которым инвестиционная оценка может отличаться от рыночной. Основными причинами, несомненно, могут быть различия в оценке будущей прибыльности; различия в представлениях о степени риска; разная налоговая ситуация; сочетаемость с другими объектами, принадлежащими владельцу или контролируемыми им.

Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость).

Утилизационная стоимость — стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объектов оценки. Утилизируемые материальные активы — это активы, которые достигли предельного состояния вследствие полного износа или чрезвычайного события и потеряли свою первоначальную полезность. Тесно связана с утилизационной стоимостью скраповая стоимость, представляющая собой вторичную стоимость массы материалов, из которых состоит оцениваемый объект.

Специальная стоимость объекта оценки — стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки. Например, специальной стоимостью является страховая, таможенная и т. п.

При оценке стоимости предприятия можно использовать и такое понятие как эффективная стоимость. Эффективная стоимость — стоимость активов, равная большей из двух величин — инвестиционной стоимости активов для данного владельца и стоимости их реализации.

Выбор того или иного вида стоимости определяется целью оценки. Данная зависимость представлена в таблице (cм. ниже).

Таблица. Взаимосвязь между целью оценки и видами стоимости,

используемыми для оценки

| Цель оценки | Виды стоимости |

| Помочь потенциальному покупателю (продавцу) определить предполагаемую цену. | Рыночная стоимость. |

| Определение целесообразности инвестиций. | Инвестиционная стоимость. |

| Обеспечение заявки на получение ссуды. | Залоговая стоимость. |

| Определение налогооблагаемой базы. | Рыночная стоимость или иная стоимость, признаваемая налоговым законодательством. |

| Определение суммы покрытия по страховому договору или обеспечение требований в связи с потерей или повреждением застрахованных активов. | Страховая стоимость. |

| Возможная ликвидация (частичная или полная) действующего предприятия. | Ликвидационная стоимость. |

| <== предыдущая страница | | | следующая страница ==> |

| | | Характеристика подходов к оценке бизнеса |

Дата добавления: 2014-02-27; просмотров: 856; Нарушение авторских прав

Мы поможем в написании ваших работ!