Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок

Необходимо учесть, что в силу специфики оцениваемого объекта существуют значительные ограничения на применение сравнительного подхода при оценке нематериальных активов.

| Оценка стоимости средства индивидуализации. Понятие товарного знака. Классификация товарных знаков. |

По типовой классификации объектов интеллектуальной собственности товарные знаки относятся к так называемым объектам промышленной собственности наряду с изобретениями, полезными моделями, промышленными образцами и селекционными достижениями.

В соответствии с федеральным законом «О товарных знаках, знаках обслуживания и наименовании мест происхождения товаров», принятом в 1992 году, товарный знак — обозначение, способное отличать товары и услуги одних юридических или физических лиц от однородных товаров и услуг других юридических или физических лиц.

Определением выделены две основные функции товарного знака:

1. отличительная;

2. индивидуализирующая;

Кроме того, можно выявить вспомогательные функции товарного знака:

1. рекламную (продвижение товара);

2. стимулирующую (стимулирует поддерживать (повышать) качество товара);

3. охранительную (защищает товарный знак от использования третьими лицами);

4. регулирующую (упорядочивает выпуск и статус товаров).

Теория оценки выделяет целую совокупность случаев, когда может иметь место оценка прав на товарные знаки.

Как правило, оценка прав на товарные знаки не выделяется из общего понятия оценки интеллектуальной собственности и нематериальных активов. Это вполне обосновано, так как большинство ситуаций, в которых необходима оценка нематериальных активов, применимо и к товарным знакам.

1. Внесение товарного знака в качестве вклада в уставный капитал. Будучи средством идентификации товаров и услуг, раскрученный товарный знак имеет несомненную ценность для вновь создаваемого предприятия как залог успешного продвижения на рынке его товаров. Поэтому, при внесении товарного знака в качестве вклада в уставный капитал требуется независимая оценка.

2. Купля-продажа прав на товарный знак (договор уступки прав на товарный знак).

Согласно стандартному договору уступки прав на товарный знак, стоимостное вознаграждение передающей стороны определяется согласованным решением двух сторон, участвующих в договоре. Независимая оценка в подобных случаях законом не требуется. Тем не менее, и в зарубежной, и в российской практике стороны все чаще стремятся определять стоимость прав на передаваемый товарный знак с привлечением независимого оценщика.

3. Заключение лицензионных соглашений.

Оценка товарных знаков в целях заключения лицензионных договоров является одним из самых перспективных направлений оценки товарных знаков.

Развитие франчайзинга в РФ также дало толчок к оценке товарных знаков применительно к данному случаю. Формирование нормативной базы, регулирующей обращение товарных знаков на территории РФ, а также сформировавшаяся деловая практика в этой области привели к тому, что основные параметры сделки, рассматриваемые в лицензионном соглашении на использование товарного знака в России в основных аспектах идентичны аналогичным параметрам лицензионных соглашений, оговариваемым в соответствии с международной практикой.

4. Определение ущерба в результате нарушения прав на товарный знак (производство и реализация контрафактной продукции).

В связи с массовым использованием известных товарных знаков при производстве контрафактной продукции в Российской Федерации данный вид оценки имеет весьма широкие перспективы. Тем не менее его применение тормозится слабой защитой интеллектуальной собственности и слабой разработанностью механизма выявления и борьбы с фактами нарушения прав на объект промышленной собственности и товарные знаки в частности.

5. Реструктуризация и приватизация предприятия.

При слиянии, поглощении, разделении, выделении, а также при новой эмиссии акций заинтересованные стороны должны выяснить всю совокупность активов, которыми владеет реструктуризируемое предприятие. В их число входят и нематериальные активы.

В этой ситуации товарные знаки и другие объекты промышленной собственности могут составлять значительную долю в активной части баланса предприятия.

6. Процесс банкротства предприятия.

Несмотря на то, что Закон «О несостоятельности (банкротстве)» не требует проведения независимой оценки нематериальных активов ни в одной из стадий банкротства, такая возможность допускается и при наблюдении, и при внешнем управлении, и при конкурсном производстве.

7. Получение предприятием кредита.

В качестве обеспечения кредита могут выступать любые активы предприятия. Российская практика уже знает случаи оценки товарных знаков с целью определения стоимости кредитного обеспечения, хотя такие случаи пока носят единичный характер. В будущем расширению использования права на товарный знак в качестве залога будет способствовать сближение критериев охраноспособности актива по российскому законодательству с критериями и принятыми в других ведущих в области патентно-лицензионной деятельности странах мира (США, Япония, ФРГ, Великобритания и др.), так как это увеличит ликвидность патентных прав.

8. Страхование товарного знака.

Существует множество причин возможной полной или частичной утраты прав на товарный знак. От ненадлежащего оформления прав на товарный знак до нарушения патентного права путем выпуска контрафактной продукции. Все эти риски в теории могут быть застрахованы. Тем не менее отечественная практика пока не знает случаев подобного страхования.

Оценка товарных знаков, как и любого другого вида промышленной собственности, традиционно осуществляется тремя подходами: доходным, затратным и сравнительным. Сразу оговоримся, что, на наш взгляд, применительно к товарным знакам наиболее целесообразно использовать различные методы доходного подхода, так как именно доход, получаемый от использования товарного знака, в наибольшей степени определяет его стоимость.

Использование сравнительного подхода в российских условиях затруднено в связи с крайне скудной базой сравнения (небольшим количеством уже оцененных товарных знаков), а также в связи с закрытостью информации о результатах проведенных оценок.

Затратный подход в большей степени применим для оценки вновь создаваемых товарных знаков, то есть знаков, еще не выпущенных на рынок. Более подробно вопросы применения различных методик оценки в зависимости от целей оценки будет рассмотрен.

При оценке товарного знака одним из методов доходного подхода оценщик должен собрать следующую информацию:

· регистрационные документы (свидетельство) на товарный знак, подтверждающие его правовую защищенность;

· полный перечень продукции, выпускаемой под этим товарным знаком, прогнозируемые объемы выпуска, цены, себестоимость и др. показатели:

· аналогичные показатели по отрасли;

· факты обременения оцениваемого товарного знака какими-либо обязательствами;

· расходы, связанные с поддержанием защищенности товарного знака (продлением срока действия свидетельства на товарный знак);

· данные для расчета ставки дисконта при приведении к текущей стоимости генерируемого товарным знаком потока доходов;

· стандартные (или выведенные) ставки роялти при использовании метода освобождения от роялти.

В рамках доходного подхода при оценке товарных знаков традиционно выделяются четыре основные метода.

· метод дисконтированных будущих прибылей;

· метод избыточных прибылей;

· метод освобождения от роялти;

· метод преимущества в прибылях.

Основываясь на методе дисконтированных будущих прибылей, оценщик приводит прогнозируемые доходы, генерируемые товарным знаком, по соответствующей ставке дисконта, к чистой текущей стоимости (Net Present Value — NPV).

Оценка товарного знака включает в себя 3 элемента:

· анализ рынка (с целью определить условия, в которых функционирует компания-владелец товарного знака и уровень конкурентной борьбы)

· финансовый анализ для идентификации доходов, создаваемых бизнесом, использующем товарный знак (т. е., с целью установить поступления, относящиеся к маркированному данным товарным знаком продукту и выявить долю доходов, обеспеченную непосредственно товарным знаком — добавочную стоимость, принесенную именно товарным знаком — для этой цели компанией Brand Finance разработан метод Brand Value Added™)

· определение рисков, связанных с товарным знаком для определения ставки дисконта.

Необходимо определить не только потенциал товарного знака, необходимый для того, чтобы создавать прибыль, но и вероятность получения прибыли и риск возможных убытков. И, как следствие, необходимо точно рассчитать размер ставки дисконта.

В качестве иллюстрации предлагается опыт компании Brand Finanсе, коллектив которой разработал особую методику расчета ставки дисконта через так называемую  rendeta ™.

rendeta ™.

Для дисконтирования потока доходов используется ставка дисконта, рассчитанная по формуле R = Rf + rendeta x Rf.

Первая часть формулы — это безрисковая ставка. Она корректируется с учетом коэффициента, исчисленного с помощью метода rendeta™ и определенного для каждого товарного знака индивидуально. Вторая часть формулы — это расчет премии за риск. При расчете rendeta оценщик сначала определяет рейтинг товарного знака по специальной таблице экспертным путем (в баллах):

| Показатель | Значение |

| время действия на рынке | (0-10) |

| уровень сбыта | (0-10) |

| доля рынка | (0-10) |

| позиция на рынке | (0-10) |

| уровень роста продаж | (0-10) |

| ценовая надбавка | (0-10) |

| эластичность цены | (0-10) |

| маркетинговая поддержка | (0-10) |

| эффективность рекламы | (0-10) |

| сила товарного знака | (0-10) |

| итого | (0-100) |

Каждый знак получает рейтинг в интервале от нуля до ста баллов. Сам процесс ранжирования товарного знака можно сравнить с обычными кредитными рейтингами, в соответствии с которыми банки определяет кредитоспособность клиента и ставку, под которую ему будут ссужены средства.

| Рейтинг товарного знака | |||

| Оценка | Рейтинг | Оценка | Рейтинг |

| 91-100 | ААА | 41-50 | В |

| 81-90 | АА | 31-40 | ССС |

| 71-80 | А | 21-30 | СС |

| 61-70 | ВВВ | 11-20 | С |

| 51-60 | ВВ | 0-10 | D |

Соответственно, средний товарный знак, то есть получивший рейтинг в 50 баллов, получит и среднюю составную ставку дисконта для данного сектора рынка на данном национальном рынке. В то время как знак, получивший 100 баллов, теоретически является безрисковым и должен дисконтироваться по безрисковой ставке. Однако в реальности существование такого товарного знака практически невозможно.

Оценка 0 означает наивысшую ставку дисконта с удвоением той надбавки, что была сделана к безрисковой ставке заимствования.

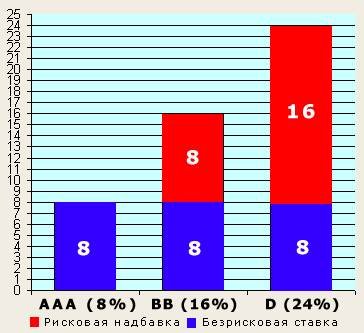

Предлагаемый график иллюстрируют метод rendeta ™.

Таким образом, к безрисковой ставке дисконтирования прибавляется премия за риск, рассчитанная путем умножения безрисковой ставки на коэффициент

rendeta ™,соответствующий оценке (рейтингу) товарного знака. Это проиллюстрировано диаграммой, где безрисковая ставка условно принята равной 8%.

Товарный знак, имеющий рейтинг ААА (его можно назвать совершенным товарным знаком), является безрисковым и будет дисконтироваться в нашем случае по ставке 8%, предложенной компанией Brand Finance.

Товарный знак с рейтингом ВВ будет дисконтироваться по безрисковой ставке плюс рисковая надбавка, равная безрисковой ставке. И наконец, знак, имеющий рейтинг D, получат удвоенную безрисковую ставку в качестве премии за риск.

Метод дисконтирования будущих прибылей выражается формулой:

,

,

где ТСтз — текущая стоимость товарного знака,

Кхп — коэффициент, учитывающий дополнительную прибыль, связанную с применением товарного знака, и зависящий от характера производства продукции, защищенной товарным знаком.

Значения этого коэффициента определяются по шкале:

0.1 — индивидуальное производство;

0.1-0.2 — мелкосерийное производство;

0.2-0.3 — серийное производство;

0.3-0.4 — крупносерийное производство;

0.4-0.5 — массовое производство.

В случае, если очно невозможно определить характер производства, значение коэффициента можно определить экспертным методом, с учетом того, что, по зарубежным данным, дополнительная прибыль, связанная с применением раскрученного товарного знака, может составлять от 15 до 30%.

i — код (индекс) года (i = 1,2,3...Т, где Т — планируемый срок выпуска продукции, защищенной товарным знаком);

ЭВДi — эффективный валовой доход в i-м году, определяемый по формуле:

ЭВДi = 0i*Цi,

где Оi — объем реализованной продукции в i-м году; Цi — вероятная цена единицы продукции в i-м году;

Нпi — норма прибыли в i-м году (определяемая экспертным методом в зависимости от конъюнктуры рынка, характера производства и др.), обычно лежащая в интервале от 10 до 20% (в западной практике), Нпi может быть const.;

СДi — ставка дисконта в i-том году (Сдi может быть const.).

Вместо произведения ЭВД*НП может быть взята величина чистого дохода (ЧД) — если по конкретным данным оцениваемого объекта оценщику легче получить информацию о ЧД, чем раздельную информацию об ЭВД и НП.

Стоимость товарного знака может быть определена и методом освобождения от роялти.

Суть метода освобождения от роялти заключается в том, что стоимость объекта промышленной собственности, по которому заключено лицензионное соглашение, рассматривается как текущая сумма всех лицензионных платежей (роялти) по данному лицензионному соглашению.

Напомним, что формула цены лицензии на базе роялти будет иметь следующий вид:

,

,

где Vi — объем определяемого выпуска продукции по лицензии в i-м году;

Ri — размер роялти в i-м году;

Zi — продажная цена продукции по лицензии в i-м году;

Kg — коэффициент дисконтирования.

Следует отметить, что данная формула отражает именно стоимость лицензионного договора по товарному знаку, а не стоимость товарного знака как такового.

Метод преимущества в прибылях.

Под преимуществом в прибыли понимается дополнительная прибыль, генерируемая оцениваемым товарным знаком. Преимущество в прибыли образуется либо по сравнению с предприятиями, выпускающими аналогичную продукцию, но без использования оцениваемого товарного знака, либо по сравнению с выпуском продукции тем же предприятием, но до использования оцениваемого товарного знака.

Суть данного метода заключается в том, чтобы спрогнозировать и оценить в денежной форме преимущество в прибыли, возникающее на протяжении всего срока использования товарного знака, привести его к текущей стоимости и просуммировать — это и будет стоимостью оцениваемого товарного знака.

Затратный подход в оценке товарных знаков.

Методы затратного подхода как правило показывают стоимость объекта оценки с позиций прошлых или настоящих затрат на создание оцениваемого объекта интеллектуальной собственности или приобретение альтернативного (замещающего) аналогичного по назначению и выполняемым функциям объекта. Это и полной мере относится и к товарным знакам.

Если оценка производится не в момент создания товарного знака, то все затраты необходимо привести к текущей стоимости:

где 3дi - затраты на дизайн в i-м году;

Зпi — затраты на правовую охрану в i-м году;

3мi — затраты на маркетинг в i-м году;

3pi — затраты на рекламу в i-м году;

Кэв — коэффициент эстетического восприятия рекомендовано принимать согласно следующим значениям:

| 1.3 | - при использовании более 10 лет, мировая известность у потребителей. |

| 1.2 | - при использовании более 5 лет, широкая узнаваемость. |

| 1.1 | - при использовании менее 5 лет, устойчивая ассоциация у потребителей по отношению к производителю. |

| 1.05 | - при использовании не менее 3 лет. |

| - при использовании в течение 1 года |

Р — рентабельность (в %);

Кв — коэффициент времени использования товарного знака;

Кв = 1 + Тф/Тн,

где Тф — фактический срок службы товарного знака;

Тн — номинальный срок службы товарного знака (целесообразно в знаменателе, чтобы определить силу товарного знака оставлять 10 лет);

Kиi — коэффициент индексации в i-м году;

М — коэффициент масштабности использования товарного знака при следующей величине товарооборота:

до 10 тыс.долл. в месяц — М=1.0;

10-50 тыс.долл. в месяц — М=1.2;

50-100 тыс.долл. в месяц — М=1.4;

100-500 тыс.долл. в месяц — М=1.6;

500-1000 тыс.долл. в месяц — М=1.8;

более 1 млн.долл. в месяц — М=2.0;

Выше уже говорилось, что в силу небольшого числа и закрытости информации об уже оцененных товарных знаках рыночный подход пока не находит широкого применения в России. Тем не менее, в теории сравнительный подход применим в частности в виде метода прямого сравнения анализа продаж, суть которого состоит в сравнительном анализе рыночных продаж сопоставимых товарных знаков и внесении соответствующих поправок в стоимость товарных знаков.

Следует учитывать, что в силу специфики объекта оценки оценщику необходимо внести множество поправок в стоимость товарного знака.

В частности межрегиональный научный фонд «Промышленная собственность» рекомендует учитывать следующие факторы:

· рыночная новизна товарного знака и ее динамика;

· состояние и прогноз расширения рынков сбыта товаров или услуг, маркируемых товарным знаком;

· изменение соотношения цен на продукцию компании;

· изменение цен на однородную продукцию компаний-конкурентов;

· стадия научно-технического развития продукции;

· наличие однородной продукции (собственного производства либо конкурентов);

· социально-экономическая значимость продукции;

· долевое участие на региональном и мировом товарных рынках однородной продукции (в динамике);

· устойчивость платежеспособного спроса на продукцию в компании (к динамике);

· наличие, возможность и сроки регистрации товарного знака (и его правовой защиты) в странах экспорта (патентно-правовая информация);

· другие факторы в зависимости от специфики компании, товарного знака,

маркируемой продукции и т. п.

| <== предыдущая страница | | | следующая страница ==> |

| Метод преимущества в прибылях | | | Тема 6 Оценка стоимости финансовых инвестиций |

Дата добавления: 2014-02-27; просмотров: 674; Нарушение авторских прав

Мы поможем в написании ваших работ!