Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Задачи и функции центральных банков

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Следует отметить, что на сегодняшний день не существует четкого разграничения между терминами "задачи" и "функции" банков.

Известный экономист Лаврушин выделяет следующие задачи и функции центральных банков.

Центральный банк должен выполнять следующие задачи:

1. Быть эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

2. Является банком банков, т.е. совершает операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранит их кассовые резервы, размер которых устанавливается законом, предоставляет им кредиты (кредитор последней инстанции), осуществляет надзор за коммерческим банками, регулирует их деятельность.

3. Является банкиром правительства. Для этого о поддерживает государственные экономические программы и размещает государственные ценные бумаги, предоставляет кредиты и выполняет расчетные операции для правительства, хранит (официальные) золото-валютные резервы.

4. Является главным расчетным центром страны, выступает посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств.

5. Является органом регулирования экономики денежно-кредитными методами.

При решении пяти задач центральный банк выполняет три основные функции:

1. Регулирующая. К ней относится регулирование денежной массой в обращении, что достигается путем сокращения или расширения наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики.

2. Контролирующая. Центральный банк получает обширную информацию о состоянии того или иного банка при проведении, например, политики минимальных резервов или редисконтирования. Контролирующая функция включает определение соответствия требованиям к качественному составу банковской системы, т.е. процедуру допуска кредитных институтов на национальный банковский рынок. Сюда относится разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними.

3. Всем центральным банкам присуща информационно-исследовательская функция. При этом во многих странах эта функция отмечена в законодательном порядке.

Центральный банк, имея, анализируя и публикуя объективную информацию о ситуации в денежно-кредитной сфере, может оперативно реагировать на глобальные и локальные экономические процессы.

От верности оценки информации зависит выбор направлений денежно-кредитной политики в целом. Информационно-исследовательская функция центрального банка предполагает также консультационную деятельность.

Банк России выполняет следующие функции, которые определены законодательно:

1. Во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2. Монопольно осуществляет эмиссию наличных денег и организует их обращение;

3. Является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4. Устанавливает правила осуществления расчетов в РФ;

5. Устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

6. Осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7. Осуществляет надзор за деятельностью кредитных организаций;

8. Регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9. Осуществляют самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимы для выполнения основных задач Банка России;

10. Осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11. Организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством РФ;

12. Принимает участие в разработке прогноза платежного баланса РФ и организует составление платежного баланса Российской Федерации;

13. В целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные;

14. Осуществляет иные функции в соответствии с федеральными законами.

Как видно из вышеприведенного перечня в законодательстве Российской Федерации закреплены функции ЦБ, что же касается задач, то они не определены.

Центральный банк регулирует экономику через денежно-кредитную систему. Воздействуя на кредитные инструменты, он создает определенные условия для их функционирования. От этих условий зависит направление деятельности коммерческих банков и других финансовых институтов, впоследствии это и оказывает влияние на развитие экономик страны.

Центральные банки располагают определенными методами воздействия Традиционно к ним относятся:

- дисконтная (учетная) и залоговая политика;

- политика минимальных резервов;

- депозитная политика;

- валютная политика.

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование темпов роста денежной массы в национальной экономике (ориентир на внутренние показатели) или регулирование валютного курса национальной денежной единицы по отношению какой-либо стабильной иностранной валюте (ориентир на внешние показатели).

Выбор той или иной стратегии центрального банка зависит от ориентации экономики страны.

1. Дисконтная (учетная) и залоговая политика.

Под учетной политикой понимают условия, по которым центральный банк покупает векселя. Под залоговой - получение в банке ссуды под залог ценных бумаг или товаров. Кредитные институты имеют возможность получать при необходимости кредиты центрального банка путем переучета векселей или под залог ценных бумаг. Смысл дисконтной и залоговой политики заключается в том, чтобы методом изменения условий рефинансирования коммерческих банков влиять на ситуацию на денежном рынке и рынке капиталов. При этом рефинансирование может происходить как под залог ценных бумаг, так и без залога.

Рефинансирование в рамках дисконтной политики определяется следующими параметрами: требованиями к качеству принимаемых к переучету векселей, контингентом переучета, т.е. максимально возможным объемом переучета векселей для одного кредитного института, учетной ставкой центрального банка. в рамках залоговой политики к таким параметрам относятся требования к качеству принимаемых в залог ценных бумаг, ставка по залоговым кредитам; пр необходимости количественное ограничение или временное приостановление выдачи залоговых кредитов.

Если цель центрального банка - удорожание рефинансирования кредитных институтов для уменьшения их кредитного потенциала, он должен поднять учетную ставку. Однако данное мероприятие не принесет желаемого эффекта, если на денежном рынке наблюдается понижательная тенденция, так как в этом случае кредитные институты предпочтут межбанковские кредиты. Центральному банку для достижения поставленной задачи необходимо воздействовать на денежный рынок другими метолами (путем повышения по минимальным резервам и т.д.). при прочих равных условиях рефинансирование для коммерческих банков удорожается.

Если целью центрального банка является обеспечение доступа коммерческих банков к рефинансированию путем переучета векселей, он снижает учетную ставку. В этом случае кредитный потенциал коммерческих банков увеличится, а проценты по предоставляемым им кредитам будут снижаться.

Рост учетной ставки центрального банка относительно уменьшает рыночную стоимость ценных бумаг. Снижение же, напротив, удешевляет кредиты и депозиты. Растет спрос на ценные бумаги, уменьшается их рыночная стоимость.

2. Политика минимальных резервов.

Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам (вклады клиентов).

Требования минимальным резервов появились как страховка ликвидности кредитных институтов, как гарантия по вкладам клиентов.

Центральными банками используется различная структура минимальных резервов, амплитуда и частота колебаний их величин, специфика начисления процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческим банкам.

Эффективность инструмента минимальных резервов зависит от широты охвата ими различных категорий обязательств. Увеличивая спектр таких обязательств, центральный банк уменьшает возможность обхода своих требований со стороны кредитных институтов.

Механизм обязательных резервов используется как инструмент кредитной политики практически во всех развитых странах. При этом страны, придерживающиеся твердого валютного курса, применяют данный инструмент в рамках политики гибкого регулирования. С развитием международных экономических связей использование политики минимальных резервов требует постоянной адаптации к изменяющимся условиям.

3. Политика открытого рынка.

Политикой открытого рынка называют куплю-продажу ценных бумаг центральными банками с целью оказать влияние на денежный рынок.

Основная задача политики открытого рынка состоит в том, чтобы, регулируя спрос и предложение на ценные бумаги, вызвать соответствующую реакцию у коммерческих банков.

Политика открытого рынка должна рассматриваться в совокупности с другими инструментами центрального банка, с помощью которых последний воздействует на цикл воспроизводства. Если учетная политика влияет глобально и с временными ограничениями, то политика открытого рынка представляет собой орудие быстрого и гибкого воздействия. Пир купле-продаже ценных бумаг центральный банк, устанавливая выгодные ставки, пытается влиять на величину резервов коммерческих банков в центральном банке и тем самым оказывать воздействие на размеры кредитов коммерческих банков экономике и населению.

Для оживления экономики центральный банк увеличивает спрос на ценные бумаги. Он либо фиксирует курс, при достижении которого он скупает любой предлагаемый объем, либо приобретает определенное количество ценных бумаг данного типа независимо от курса предложения.

Если целью центрального банка является уменьшение резервов банковского сектора, то он выступает на открытом рынке на стороне предложения, проводя контрактивную политику. В этом случае у центрального банка есть две возможности реализации своей цели:

a) либо объявить курс, при достижении которого центральным банком будет предложено любое количество ценных бумаг;

b) либо предложить определенное количество ценных бумаг дополнительно.

Контрактивная политика открытого рынка приводит к возрастанию доходов от государственных ценных бумаг и потере кредитными институтами части своих резервов.

В последнее время центральные банки многих стран уделяют все большее внимание развитию данного инструмента; это связано со стремлением к регулированию экономически рыночными, а не административными методами.

4. Депозитная политика.

Депозитная политика регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.

Различают экспансивную и контрактивную депозитную политику.

Если проводится экспансивная депозитная политика, то денежные средства государственного сектора экономики, размещенные в центральном банке, уменьшаются. Соответственно на эту величину возрастают резервы второго уровня банковской системы. При увеличении резервов возрастает кредитный потенциал коммерческих банков, что при уравновешенном рынке ведет к снижению процентных ставок и росту инфляции.

При проведении контрактивной политики достигается обратный результат - уменьшение банковских резервов, сокращение кредитного потенциала, рост процентных ставок, снижение темпов инфляции.

5. Валютная политика.

Валютная политика представляет собой совокупность экономических, юридических и организационных форм и методов в области валютных отношений, осуществляемых государством и международными валютно-финансовыми организациями.

Валютная политика государства обычно сводится к проблемам валютного курса, официальных интервенций и управления золотовалютными резервами, а также валютного регулирования и контроля.

Различают структурную и текущую валютную политику.

Структурная валютная политика направлена на осуществление структурных изменений в валютной системе.

Текущая валютная политика означает повседневное, оперативное регулирование валютного курса, валютных операций, деятельности валютного и золотого рынков.

Формы валютной политики - дисконтная и девизная.

Дисконтная валютная политика (учетная) - это изменение учетной ставки центрального банка, направленное на регулирование валютного курса и платежного баланса путем воздействия на движение краткосрочных капиталов и динамику внутренних кредитов.

Девизная политика - метод воздействия на курс иностранной валюты путем купли-продажи государственными органами иностранной валюты (девиз).

Российским законодательством установлены следующие инструменты денежно-кредитной политики.

1. Процентные ставки по операциям Банка России.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

Процентные ставки Банка России представляют собой максимальные ставки, по которым он осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночную процентную ставку в целях укрепления рубля.

2. Нормативы обязательных резервов, депонируемых в Банке России (резервные требования).

3. Операции на открытом рынке.

Под операциями на открытом рынке понимается купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

4. Рефинансирование банков.

Под рефинансированием понимается кредитование Банком России банков, в том числе учет и переучет векселей.

5. Валютное регулирование.

Под валютными интервенциями Банка России понимается купля-продажа им иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

6. Установление ориентиров роста денежной массы.

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

7. Прямые количественные ограничения.

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций.

10.6. Коммерческие банки: сущность, функции, операции коммерческих банков.

К раскрытию сущности банка можно подойти с двух сторон.

1. с юридической точки зрения, т.е. как в законодательных актах страны трактуется понятие банка и банковских операций.

Понятие банка в российском законодательстве было приведено выше, когда рассматривались элементы банковской системы.

Что касается перечня банковских операций, проводимых российскими коммерческими банками, то они буду рассмотрены ниже.

2. с экономической токи зрения, которая должна дать представление о том, какими качествами должен обладать банк, как эти качества выражают эту сущность и, таким образом, отличают банк от других финансовых институтов.

Банк можно охарактеризовать как предприятие, которое занимается специфической деятельностью, в результате которой банк создает свой собственный специфический продукт, а именно:

1. Платежные средства, эмитируемые на макро- и микроуровне;

2. Аккумулируемые свободные, временно неиспользуемые ресурсы. Превращая "неработающие" денежные средства в работающие, банки направляют эти средства в области хозяйства, где денег не хватает.

3. Кредиты, предоставляемые его клиентам как капитал, как средства, возвращаемые кредитору с приращением в виде вновь созданной стоимости.

4. Разнообразные услуги, оказываемые банком.

То есть банк как предприятие производит не просто товар, а товар особого рода в виде денег, платежных средств.

Для раскрытия сущность банка необходимо раскрыть главное качество банка.

На макроуровне таким основополагающим качеством является кредитное дело. Кредитное дело - это основа банка, который в отличие от других кредитных организаций - крупный кредитный институт, регулирующий платежный оборот хозяйствующих субъектов в наличной и безналичной формах.

Кроме того, сущность банка требует раскрытия его структуры (но не структуры управления банком). Под структурой понимается такое устройство банка, состав его элементов, находящихся в тесном взаимодействии между собой, которое дает ему возможность функционировать как банку.

В этом случае банк можно условно разделить на четыре блока:

Первый блок - банковский капитал, специфический капитал, освободившийся от торгового и промышленного капитала, существующий, главным образом, в заемной форме, используемый не для себя, а занимаемый для других. Банковский капитал существует только в движении. Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость. От состояния капитала зависит финансовая устойчивость банка, его платежеспособность.

Второй блок охватывает саму деятельность банка, отличающуюся от деятельности других институтов и предприятий характером самого продукта. Продуктом деятельности банка выступает, как уже отмечалось, эмитирование платежных средств, выпуск наличных денег в обращение, различного рода операции и услуги, а также кредит.

Третий блок включает особую группу людей, обладающих специальными знаниями в области банковского дела, управления им.

Четвертый блок – производственный, охватывающий банковскую технику, здания, сооружения, средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды производственных материалов.

Таким образом, банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах [Лаврушин].

Рассмотрение функций банка является продолжением анализа его экономической сущности.

Первой функцией банка является аккумуляция средств.

Аккумуляция средств банка имеет ряд особенностей:

a) банк собирает не столько свои, сколько чужие временно свободные средства;

b) аккумулируемые денежные ресурсы используются не на свои, а чужие потребности (в порядке перераспределения средств);

c) собственность на аккумулируемые и перераспределенные источники остается у первоначального кредитора (клиентов банка);

d) аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется лицензия.

Второй функцией банка является функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала.

Таким образом, данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленными за банком как денежно-кредитным институтом.

Третья функция – посредническая функция.

Через банки проходит денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому. Посредническая функция банка – это функция трансформации ресурсов, обеспечивающая более широкие отношения субъектов и сокращение риска.

Сущность и функции банка определяют его роль в экономике.

Так как банк функционирует в сфере обмена. Его роль сводится к следующему:

1. Концентрации свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства.

Аккумулируемые банками денежные средства, их последующее перераспределение дают возможность не только поддерживать непрерывность производства и обращения продукта, но и ускорить воспроизводственный процесс в целом.

2. Упорядочению и рационализации денежного оборота.

Банки, возникшие на базе развития капитала, товарного и денежного обращения как никто другой обладают свойством упорядочения и рационализации денежного оборота.

Переход от примитивных форм расчетов, используемых древними банковскими домами, к организации расчетов на базе современных электронных сетей дает возможность хозяйству ускорить время обращения, расширить хозяйственные связи между товаропроизводителями.

На практике функционирует мн6огообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом [Лаврушин, с.271].

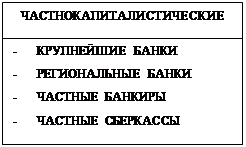

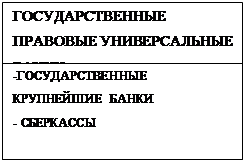

1. по форме собственности выделяют: государственные, акционерные, кооперативные, частные и смешанные банки.

Государственная форма собственности чаще всего относится к центральным банкам. Коммерческие банки в рыночном хозяйстве чаще всего являются частными.

По законодательству большинство стран на национальных банковских рынках допускается функционирование иностранных банков.

2. по правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности.

3. По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Депозитные банки специализируются на аккумуляции сбережений населения. Для таких банков прием вкладов служит основной операцией . коммерческие банки заняты всеми операциями, дозволенными банковским законодательством.

4. по характеру выполняемых операций банки делятся на универсальные и специализированные.

Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и другие. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

5. по числу филиалов банки можно разделить на бесфилиальные и многофилиальные.

6. по сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные.

7. по масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

Используя другие признаки, можно продолжить классификацию банков.

|

|

| ||||

|

| ||||

| |||||

| |||||

| |||||

| |||||

| |||||

|

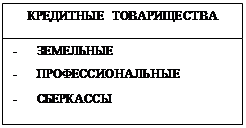

Рис.1 Коммерческие банки

Коммерческий банк, как и любой другой банк, выполняет:

1. аккумуляцию средств в депозиты;

2. их размещение;

3. расчетно-кассовое обслуживание.

Российские банки согласно законодательству могут осуществлять операции и сделки.

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков -корреспондентов, по их банковским снегам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля - продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

(п. 9 введен Федеральным законом от 31.07.98 N 151-ФЗ)

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

a) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

b) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

10) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

11) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

12) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

13) лизинговые операции;

14) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально - технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организацией запрещается заниматься производственной, торговой и страховой деятельностью.

Операции, проводимые коммерческими банками, подразделяются на пассивные и активные.

Пассивные операции – операции по привлечению средств в банки, формированию ресурсов последних.

В результате пассивных операций банки покупают дополнительные ликвидные средства, используемые для активных операций. пассивные операции состоят в основном из привлеченных вкладов различных видов в рамках депозитных и сберегательных операций. кроме того, к ним относятся получение краткосрочных банковских ссуд, эмиссия различных ценных бумаг.

Для создания банка первоначально необходим определенный собственный капитал.

Собственный капитал – это средства, принадлежащие непосредственно банку в отличие от заемных. Соотношение между собственным и заемным капиталом находится на уровне от 1:10 до 1:100 [Роде, с123].

Собственный капитал коммерческого банка включает в себя:

1. Уставный фонд.

Формирование ресурсов коммерческого банка начинается с формирования уставного капитала. Он является частью собственного капитала банка и занимает в его структуре значительную долю. В зависимости от формы организации банка по-разному формируется его уставной капитал:

- если банк является АО, то уставной капитал формируется в сумме номинальной стоимости акций, распространенных либо путем открытой подписки на них, либо в порядке распределения всех акций между учредителями в соответствии с размерами их доли в уставном капитале;

- если банк паевой, то уставной капитал формируется за счет взносов-паев участников банка. Не допускается формирование уставного капитала за счет:

- банковских кредитов;

- привлеченных денежных средств;

- денежных средств и иных объектов политических партий, общественных и религиозных организаций, других объединений.

Объявленный уставной капитал должен быть оплачен в течение года с момента выдачи лицензии.

2. Резервный фонд.

Резервные фонды служат для возмещения избытков от активных операций, являются источником выплаты процентов по облигациям банка.

Формируется резервный фонд за счет отчислений от прибыли. Как только резервные фонды достигают 100% уставного капитала, тогда они капитализируются и начисление резервных фондов начинается заново.

3. Страховые фонды.

Образуются банком при совершении различных операций. К ним относятся:

- резервы на возможные потери по ссудам

- резервы под обесценение вложений в ценные бумаги

- др. резервы.

4. Износ основных фондов.

5. Фонды экономического стимулирования.

6. Переоценка основных фондов.

7. Прибыль текущего года.

8. Прибыль прошлого года.

Каждым коммерческим банком величина собственных средств в структуре пассивов определяется самостоятельно и зависит от ряда факторов:

1) так, размер собственных средств определяет предельный размер активных операций банка;

2) специфика клиентов также оказывает влияние на его размер: чем больше (крупнее) заемщик, тем больших размеров собственных средств у банка он требует;

3) характер самих активных операций влияет на размер собственных средств: чем рискованнее эти операции, тем он должен быть выше;

4) от степени развития рынка кредитных ресурсов в стране. Остановимся на операциях коммерческих банков по привлечению заемных средств. В свое время Д.Рикардо писал, что "...собственно функции банкира начинаются только с того момента, когда он утилизирует чужие деньги; пока он только оперирует собственными средствами он только капиталист".

Привлеченные коммерческими банками средства разнообразны по составу. Это депозиты; займы, сделанные у других банков; кредиты Центрального Банка.

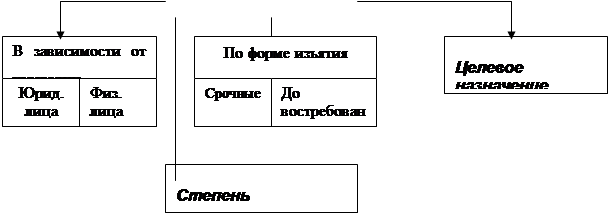

Остановимся подробнее на депозитах. В буквальном смысле depositum (лат.) - это вещь, отданная на хранение. Это любой, открываемый клиенту в банке счет, на котором хранятся его денежные средства.

|

|

Схема 1. Классификация депозитов.

Вклады до востребования схематично представлены так:

|

Вклады до востребования могут быть востребованы в любой момент без предварительного уведомления об этом банка. Их назначение - текущие расчеты. Движение денег по ним может оформляться наличными деньгами, чеком, переводом. По остаткам средств на этих счетах, как правило, процент годовых не выплачивается или выплачивается, но достаточно низкий.

В некоторых зарубежных странах вообще не выплачивается этот процент, а иногда устанавливается лимит суммы средств на .этом счете, поскольку на этом счете происходит постоянное движение средств, что повышает риск для банка и его операций.

Депозиты, привлекаемые на определенный срок, представляют собой срочные вклады. При этом возможны собственно срочные вклады и срочные вклады с предварительным уведомлением. Соответственно размер вознаграждения, выплачиваемый клиенту банком, будет зависеть от ряда факторов: срока, суммы, выполнения условий договора.

Банки выпускают также депозитные сертификаты. Так, срочный депозитный сберегательный сертификат - это денежный документ; удостоверяющий внесение в банк средств на определенный срок. Они довольно широко используются зарубежом в качестве платежного средства. В настоящее время депозитные сертификаты получили широкое распространение ввиду их более высокой ликвидности по сравнению с обычными банковскими вкладами.

В целом, депозитные сертификаты напоминают облигации, с той лишь разницей, что по облигациям обычно выплачивается годовой купон (доход), а годовой доход по сертификатам накапливается в конце срока вклада вместе с номинальной стоимостью. Рассмотрим характеристики отдельных сторон сертификатов:

Доходность. Годовой процент, под который аккумулируются средства, различен в зависимости от срока погашения.

Номинал. В основном депозитные сертификаты продаются юридическим лицам, поэтому их номинал составляет пяти-шестизначные цифры.

Ликвидность. Депозитные сертификаты можно использовать в качестве платежного средства. В отличие от векселя, срок обращения которого ограничен, возможно их длительное использование.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Сертификаты могут быть именными и на предъявителя, срочными и до востребования.

Срок обращения по срочным сертификатам у нас в стране (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом.

Другим видом привлекаемых коммерческими банками средств являются межбанковские кредиты.

В соответствии с законодательством, кредиты, полученные у других банков, не учитываются при расчете минимальных размеров обязательных резервов, депонируемых в Центральном Банке.

Как видно из практики, это дорогой источник. Характерная особенность межбанковского кредита - предоставление его на небольшой срок при достаточно высоких процентных ставках.

Приобретение межбанковского кредита возможно на аукционах фондовых бирж или в форме сделок банков друг с другом. Предоставление межбанковского кредита выгодно для банка-кредитора по ряду причин:

1) кредитование фирм, предприятий, организаций сопряжено с определенным риском, в то время как при кредитовании банков риск невозврата ссуды практически исключен;

2) сроки этого кредита, как правило, короткие, что позволяет банку-кредитору оперативно направлять для вложения временно высвободившиеся из оборота средства и таким образом полностью использовать имеющиеся ресурсы;

3) некоторые банки из-за организационно-технических причин (недостаток площадей, небольшой штат) вынуждены искусственно ограничивать круг обслуживаемой клиентуры. Поэтому, чтобы избежать возможных потерь, такие банки охотно вкладывают свои средства в кредитование других банков.

К очевидным недостаткам межбанковского кредита относятся: отсутствие оперативности в перераспределении средств; ограниченность размеров этого кредита и сроков его использования.

Другим вариантом привлечения средств для коммерческого банка является обращение непосредственно за кредитной поддержкой в Центральный банк.

От анализа пассивных операций коммерческих банков перейдем к рассмотрению активных операций.

Активные операции коммерческих банков представляют собой использование собственных и привлеченных средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм поддержания необходимого уровня ликвидности и рациональным распределением рисков по отдельным видам операций.

Необходимость соблюдения указанных требований вынуждает банки размещать часть средств во вложения не приносящих дохода либо приносящих ограниченный доход.

Операции банков по кредитованию, лизинговые, факторинговые осуществляются банком в целях получения прибыли.

Структура активных операций:

Их можно разделить на 4 основных категории:

1. Кассовая наличность и приравненные к ней средства.

2. Инвестиции в ценные бумаги.

3. Кредиты.

4. Здания, сооружения, оборудование и др.

Качество активов коммерческого банка:

Оно определяется их ликвидностью, объемом рискованных активов, объемом активов, приносящих доход и др.

Активы банка делятся следующим образом:

1. Высоколиквидные активы - наличность и приравненные к ней средства, средства на счетах ЦБ, государственные долговые обязательства, средства на корреспондентных счетах в банках и резидентах в СКВ.

2. Ликвидные активы - все кредиты, выданные банком в рублях и иностранной валюте со сроком погашения 30 ближайших дней.

3. Активы долгосрочной ликвидности - все кредиты в рублях и иностранной валюте, выданные банком со сроком погашения свыше года, а также просроченные кредиты и 50% гарантий и поручительств сроком действия свыше 1 года.

Выдача кредитов предприятиям считается одной из важнейших и исторически одной из первых банковских услуг. Потребность развития этой услуги тесно связана с относительной узостью собственных внутренних, ресурсов предприятия (фирмы), постоянно нуждающегося в расширении финансирования его растущей деятельности. В целом эмпирически доказано, что предприятия (фирмы) постоянно испытывают определенный дефицит свободных денежных средств, необходимых для финансирования планируемых предприятиями масштабов предпринимательской деятельности. Преодоление такого дефицита возможно путем получения займа в коммерческом банке или выпуска собственных долговых обязательств, а также продажи прав на участие в капитале и прибыли предприятия, то есть акций.

Соотношение собственного и привлеченного капитала является исторической величиной, отражающей особенности конкретных периодов цикла хозяйственной активности, особенности национальных экономик, в рамках которых действует предприятие (фирма).

Принятие конкретного решения о размере займов той или иной фирмой в мировой практике осуществляется на уровне высших менеджеров, которые руководствуются текущими и прогнозируемыми финансовыми результатами: прибылью, объемом продаж, числом клиентов, состоянием баланса предприятия.

Рассмотрим какие существуют формы кредита.

Схема 3. Формы кредита

В основе коммерческого кредита лежит использование векселя (долгового обязательства). По существу эта форма отражает экономические отношения между предприятиями (была широко распространена в конце 20 - начале 30-х гг. в СССР), в настоящее время используется пока редко.

Наиболее широко распространенная форма кредита банковский. В качестве кредиторов в этом случае выступают банки, а заемщика – предприятия (фирмы), частные лица. Если интересы кредитора и заемщика совпадают, то кредитная сделка состоится.

|

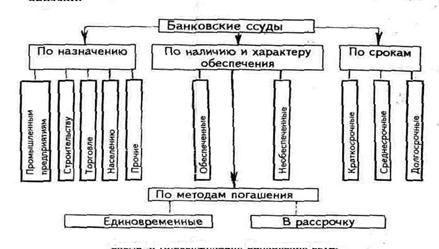

Банковские ссуды можно классифицировать следующим образом:

Остановимся на характеристики признака обеспечения.

|

Схема 5. Классификация банковских ссуд по обеспечению.

Обеспеченные ссуды предполагают наличие того или иного залога (ссуда, обеспеченная закладной под автомобиль или другой вид недвижимого имущества). Основное требование к таким активам - их реализуемость.

Главная причина, по которой банки требуют обеспечения - риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок.

Обеспечение не гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации банк становится привилегированным кредитором, то есть получает преимущество перед другими кредиторами. Желательно, чтобы стоимость залога была выше стоимости ссуды. Если стоимость залога превышает размер ссуды, а банк вынужден продать его, излишек возвращается заемщику. Если залог недостаточен для погашения ссуды, банк в ряде случаев может добиться решения суда о возмещении разницы.

Обеспечение ссуд необходимо по ряду причин. Непрочное финансовое положение заемщика, которое может проявляться по-разному: наличием крупной задолженности кредиторам, плохим руководством и недостаточностью доходов. При таком финансовом положении заемщик вынужден подкреплять доверие к себе, закладывая какое-либо имущество.

При выдаче необеспеченных ссуд особое внимание уделяется репутации и финансовому положению заемщика, его будущим доходам и состоянию его прошлых платежей по ссудам.

Вопреки распространенному мнению наиболее крупные ссуды и наибольший объем кредита, например в США, часто предоставляются банкам без всякого обеспечения. Крупнейшие торговые фирмы получают кредит именно на такой основе. Некоторые компании рассматриваются банками в качестве первоклассных заемщиков, и во многих случаях они получают ссуды из льготного процента. У этих компаний квалифицированное руководство, производимые ими товары и услуги пользуются большим спросом на рынке, у них сравнительно устойчивая прибыль и прочное финансовое положение.

Необеспеченные ссуды в мировой практике выдаются не только деловым фирмам, но и частным лицам, которые, имея собственные дома, постоянную работу на протяжении многих лет и своевременно погашая долги магазинам и банку, обычно могут получить ссуды без обеспечения.

Краткосрочные ссуды выдаются банками на срок не более года, на 30, 60, 90 дней. Условиями предоставления ссуды являются достаточная ликвидность заемщика, то есть активы заемщика могут быть превращены в наличные деньги в короткий срок.

|

Схема 6. Классификация объектов краткосрочного кредитования.

Среднесрочные ссуды берутся предприятиями в мировой практике обычно на срок от 1 года до 7-8 лет. Чаще всего такие ссуды требуют специального залога. В качестве залога, который предприятия называют коммерческим банкам, выступают товарные запасы, а иногда складские помещения и выступают товарные запасы, а иногда складские помещения и

другая недвижимость.

Предоставляя среднесрочный кредит предприятиям, коммерческие банки обычно учитывают ряд факторов, влияющих на сохранность и использование залога. Передаваемые в залог товарные запасы должны иметь возможность длительного хранения, легкой реализации в любое время; запасы должны быть подходящими объектами страхования (так как обычно передаваемые ценности в залог займа страхуются); необходима возможность изъятия этих товаров из-под контроля заемщика (либо установление тщательного контроля за их хранением), а также возможность передачи товарного залога специальной посреднической складской компании. В особых случаях, когда предприятие передает в залог товары высокого качества, по требованию банка оно должно предоставить кредитору специальный сертификат, подтверждающий такое качество.

Если предприятия в качестве залога полученной ссуды предоставляют залоговые квитанции, то в этом случае объем ссуды не превысит 85% стоимости обеспечения. В случае, когда залог хранится вне предприятия-заемщика, такое предприятие вместе с процентом по ссуде выплачивает и стоимость использования складских помещений посреднических складских фирм (1,5-2 % от суммы ссуды). Иногда предприятия имеют право менять состав залога в течение срока использования кредита. Такой залог именуется залогом с переменным составом. Часть залога могут составлять уже имеющиеся материальные запасы, а часть - товары, приобретенные заемщиком после получения кредита. Традиционно такого рода залоги предлагают крупные фирмы с хорошим финансовым состоянием.

Долгосрочные займы предприятий обычно связаны с финансированием расширения основной деятельности, строительством новых производственных помещений, установкой нового оборудования. Такие ссуды предоставляются в мировой практике предприятиям на срок более 10 и даже 20 лет.

В нашей стране удельный вес долгосрочных ссуд очень незначителен, особенно в последнее время.

Долгосрочные ссуды всегда являются обеспеченными, а типичным видом залога является недвижимость.

Ссуды, выдаваемые банками под залоги коммерческой недвижимости, известны как ипотечные кредиты. В настоящее время эта форма кредита получает у нас развитие, была широко распространена в дореволюционной России.

Другой путь привлечения долгосрочных займов – выпуск долгосрочных облигаций. Такие облигации в мировой практике выпускаются сроком более 20 лет.

Остановимся на характеристике методов кредитования. Метод кредитования отражает характер движения ссуженных средств. При методе кредитования по остатку в зависимости от движения (изменения) остатка кредитуемых ценностей или затрат меняется размер потребности в ссуде банка.

Методы кредитования реализуются через формы ссудного счета, порядок выдачи и погашения ссуды, способы регулирования, уровня задолженности.

В банковской практике нашей страны одно время широко применялся метод кредитования по обороту материальных ценностей и затрат на заработную плату, особенно при кредитовании предприятий несезонных отраслей народного хозяйства с применением специального ссудного счета. Ему на смену пришел метод кредитования по укрупненному объекту или кредитование по совокупности материальных запасов и производственных затрат с применением специального или простого ссудного счета, особенно широко использовался в конце 80-х гг. В настоящее время практика кредитования значительно упрощена и применяется в основном кредитование с простого ссудного счета.

Как известно, активные операции коммерческих банков связаны с размещением денежных средств, ресурсов, которыми располагает банк. Это, прежде всего, предоставление кредитов государственным и коммерческим предприятиям, осуществление расчетно-кассового обслуживания клиентов, осуществление операций с ценными бумагами, выдача поручительств, гарантий и иных обязательств за третьих лиц; факторинговые операции; лизинговые операции, покупка у организаций и граждан иностранной валюты; покупка и хранение драгоценных металлов; доверительные операции по поручению клиентов, оказание консультационных услуг.

Факторинговые операции. Одним из направлений в процессе финансового оздоровления предприятий, разрыва цепочки неплатежей в хозяйстве является развитие факторинговых банковских операций. Впервые факторинг возник в США в конце XIX век, интенсивное развитие получил как в США, так и в западноевропейских странах в последние 25-30 лет. Слово "factor" (англ.) означает агент, посредник.

Под факторингом за рубежом в настоящее время объединяется ряд комиссионно-посреднических операций, сочетающихся с кредитованием оборотного капитала клиента и представляемых самостоятельными факторинговыми компаниями или специализированными отделами коммерческих банков.

Среди операций основное место принадлежит "дисконтированию фактур" покупке банком счетов-фактур клиента на условиях немедленной оплаты 80-90% стоимости отгрузки. Резервные 20-10% необходимы на случай возврата или недопоставки товара. Факторинг, который ограничивается только учетом счетов-фактур клиента, называется конфиденциальным факторингом. Получение такой услуги наиболее полно отвечает потребностям предприятий, так как позволяет им через посредство факторинга превратить продажу с отсрочкой платежа (обычно до 120 дней) в продажу с немедленной оплатой, ускорить движение его средств.

Вторая разновидность - конвенционный факторинг. Он служит универсальной системой финансового обслуживания клиентов, включает, помимо "дисконтирования фактур", бухгалтерское, информационное, рекламное, сбытовое, транспортное, страховое, юридическое и кредитное обслуживание.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 года в Ленинградском «Промстройбанке», а с 1 января 1989 года - в других банках страны. На договорной основе банки стали осуществлять для предприятий ряд кредитно-расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги. Отношения были построены на основе договора, в котором определялись обязательства и ответственность сторон: вид и объем предлагаемых услуг, размер комиссионного вознаграждения, гарантия выполнения взаимных обязательств и ' материальная ответственность за их выполнение.

Поскольку факторинговые операции носят рисковый характер (коэффициент риска средств, вложенных в факторинговые операции, равен 50%), до заключения договора с клиентом банк должен тщательно изучить финансовое состояние организации. С целью ускорения получения платежа поставщики уступают банку-посреднику право получения платежа по расчетным документам за поставленные товары, выполненные работы и оказанные услуги. При осуществлении этой операции банк-посредник возмещает поставщику часть суммы платежа по этим расчетным документам. Перечисление остальной части платежа осуществляется банком-посредником после поступления средств от плательщика. За осуществление торгово-комиссионных операций банк-посредник взимает с поставщика плату.

Отношения банка-посредника и поставщика оформлялись договором, где указывались условия совершения операций (реквизиты платежных требований, порядок совершения операции, размер платы по данной операции). Однако существовали некоторые ограничения в отношении применения факторинговых операций. Так, эти операции не проводились по платежным требованиям, предъявленным к бюджетным организациям, к убыточным предприятиям, а та1сже по счетам финансирования капитальных вложений.

Использование факторинговых операций выгодно поставщику, поскольку у него появляется возможность ускорить оборачиваемость оборотных средств, ускорить оформление расчетных документов для получения платежа. У банка появляется дополнительный источник дохода.

В настоящее время в силу повышенного риска вложений факторинговые операции применяются крайне редко, а у банков, которые предоставляют такие ссуды, их удельный вес в общей структуре активных операций составляет 1-1,5%.

В мировой банковской практике наряду с факторинговыми применяются форфейтинговые операции. По сути это долгосрочный факторинг, связанный с продажей банку долгов, взыскание которых наступает через 1-5 лет.

Лизинговые операции. Лизинг (leasing) в переводе с английского означает "аренда". Он позволяет осуществлять финансирование сделок по использованию движимого и недвижимого имущества через аренду. Таким образом, Лизинг - это долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного характера. Например, предприятию необходимо приобрести оборудование, оно нашло поставщика, но в данный момент не располагает свободными средствами. Предприятие, выбравшее лизинг, должно сообщить лизинговой фирме стоимость нужного оборудования, оно показывает ей техническую документацию, знакомит с тем, как будет использоваться оборудование. Рассматриваются и вопросы ожидаемой его окупаемости, ^получения прибыли. Если предприятие достаточно обосновало свой проект, то лизинговая фирма заключает с ним договор.

Согласно договору, фирма полностью оплачивает производителю оборудования его стоимость и сдает его в аренду предприятию с правом выкупа в конце аренды. Оборудование поступает получателю непосредственно с завода-поставщика. В договоре указывается сколько процентов предприятие должно уплатить за эту своеобразную ссуду, определяется график платежей, которые должны вернуть лизинговой фирме стоимость оборудования и принести ей лизинговый процент. Сейчас в условиях инфляции лизинговые сделки чаще всего заключаются на срок не более года.

Достоинство лизинга в том, что механизм лизинга включает в себя способы как сбыта, так и финансового обеспечения предприятий, осуществляющих обновление своего парка оборудования, техническое перевооружение. Для предприятий-поставщиков кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции.

При заключении лизингового договора, как и при любой финансовой операции, требуются банковская гарантия либо залог, либо страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Доля лизинга в инвестициях в оборудование в США составляет 29%. В европейских странах на его долю приходится от 10 до 25%. Во всем мире лизинговыми операциями прямо или косвенно занимаются банки. В СССР впервые лизинговые операции стали применяться в Ленинграде с 1990 года.

В мировой практике лизинг используется довольно активно. Так, в США большая часть используемых в стране ЭВМ, полиграфического и энергетического оборудования приобретается на условиях лизинга.

Получая в аренду объект лизинговой сделки, арендополучатель уплачивает банку-арендодателю взносы за аренду в следующем порядке: первый взнос - в день перечисления банком поставщику стоимости покупаемого и сдаваемого объекта в аренду, а затем по договоренности вносит определенную сумму ежемесячно, поквартально, два раза в течение года или ежегодно равными частями до момента истечения срока аренды.

В мировой практике применяется возвратный лизинг (лиз-бэк). Он заключается в продаже промышленным предприятиям части собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде. Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатации.

Различают еще один вид аренды, который называется рейтинг. Особенность его состоит в том, что объектом рейтинга служат определенные товары длительного использования: железнодорожные вагоны, цистерны, грузовики, строительное оборудование. Рейтинговые компании являются собственниками указанного имущества, в отличие от лизинговых компаний, которые покупают оборудование по поручению своих клиентов. Соглашение заключается на более короткий период, в течение которого обслуживание машин, оборудования, транспортных средств осуществляет рейтинговая компания.

Анализ кредитоспособности. Предоставляя ссуды, коммерческий банк должен изучать факторы, которые могут повлечь за собой их непогашение. Основная цель - определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями договора о выдаче ссуды.

Рассматривая кредитную заявку, служащие банка учитывают множество факторов. От этого зависит степень уверенности банка в том, что заемщик способен и готов погасить долг в соответствии с условиями договора о кредите. На протяжении многих лет в мировой банковской практике служащие банка, ответственные за выдачу ссуд, исходили из трех моментов: дееспособность заемщика, его хорошая репутация, наличие капитала.

Впоследствии добавилось еще два: наличие обеспечения ссуды и состояние экономической конъюнктуры.

Под репутацией, применительно к кредитной сделке, понимают не просто готовность вернуть долг, но также сильное, желание выполнить все обязательства, вытекающие из условий договора. Хорошая репутация, как правило, предполагает такие качества, как честность, порядочность и прилежание, но определить репутацию - дело непростое. При оценке репутации для предоставления кредита существенную роль играет обычно отношение заемщика к своим обязательствам в прошлом.

Некоторые из активов или весь их объем могут служить обеспечением ссуды, а следовательно, гарантией того, что долг будет погашен, если доходы заемщика окажутся для этого недостаточными. Однако, хотя наличие обеспечения уменьшает риск, банки предпочитают, чтобы ссуды возмещались за счет дохода. Кредит предоставляется в расчете на то, что он будет погашен в соответствии с договоренностью, а не на то, что для его погашения потребуется продать активы, служащие обеспечением ссуды. Обеспечение в большинстве случаев принимается для того, чтобы компенсировать неуверенность относительно одного или более факторов кредитоспособности. Банки могут связаться с другими банками, с которыми фирма имела дело, а также с ее покупателями и поставщиками.

Если предприятие или физическое лицо получает от банка- кредит, то для этого требуется заключить кредитный договор в устной или письменной форме. Со стороны банка поступление заявки на получение кредита является основанием:

1) для проверки кредитоспособности и платежеспособности заемщика;

2) для заключения кредитного договора;

3) для заключения договора об обеспечении кредита.

При проверке кредитоспособности выясняется, обладает ли юридическое или физическое лицо, подавшее заявку на получение кредита, дееспособностью или правоспособностью. При проверке платежеспособности в сущности выясняется может ли данное физическое лицо или компания выплатить кредит и своевременно вносить проценты и другие платежи. В мировой практике, начиная с определенной суммы кредита, все компании должны "раскрыть свои экономические показатели". Необходимо предоставление баланса компании, ежегодного финансового отчета и целого ряда других показателей работы предприятия.

С точки зрения коммерческого банка наиболее важным для решения вопроса о предоставлении кредита является анализ следующих показателей: общей структуры имущества; структуры капитала; ликвидных ресурсов; финансового плана; годового финансового отчета фирмы (предприятия). После проверки платежеспособности фирмы, когда сделан вывод о том, что данная кредитная операция будет выгодной сделкой, банк дает согласие на предоставление кредита. Это согласие обычно содержит следующие данные: вид, сумма и срок кредита, расчеты процентов и других комиссионных расходов, обеспечение кредита.

Немаловажное значение в кредитных операциях банка имеет обеспечение ссуды. В конечном итоге - это обеспечение прибылей банка. К важнейшим видам кредитного обеспечения относятся следующие:

1. Поручительство - это договор с односторонними обязательствами, посредством которого поручитель берет обязательство перед кредитором 'Оплатить при необходимости задолженность заемщика. В настоящее время коммерческие банки стремятся акцептовать только те поручительства, которые, во-первых, выданы на признаваемые должником обязательства; и, во-вторых, получены от солидной фирмы, определенного государственного органа или от физического лица с безукоризненной платежеспособностью, поскольку только в этом случае достигается относительно высокая гарантия возврата кредита.

2. Гарантия - это обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного случая. В банковской практике нередко случается, что заемщик должен предоставить обязательство по гарантии возврата средств от другого банка. Банковская гарантия предусматривает в большинстве случаев в качестве гарантийного случая неоплату должником в указанный срок процентов или части ссуды.

3. Залог ценных бумаг, товаров и другого имущества. Залоговое право - это вещественная претензия на чужое движимое имущество, земельный участок, здание или претензия на право получить компенсацию от реализации заложенного имущества, если должник не может погасить свои обязательства. Такой залог должен обеспечить не только возврат самого требования, но и выплаты соответствующих процентов и неустоек по договору, предусмотренных в случае невыполнения обязательств. Залоговое право предусматривает, что заложенное имущество с общего согласия кредитора и должника должно быть передано кредитору.

4. Закладные на недвижимость. В обеспечении кредитов важная роль принадлежит ипотеке и так называемому "обязательству по недвижимости" как особым закладным правам на земельные участки и здания. Эта форма обеспечения имеет ряд преимуществ: во-первых, технически не- представляется возможным осуществить передачу земли как заложенного имущества; и, во-вторых, исключается повторный заклад имущества третьему лицу.

5. Кредит под залог. Ломбардный кредит - это краткосрочная фиксированная по размерам ссуда, которая обеспечивается легкореализуемым движимым имуществом или правами. При предоставлении ломбардного кредита залог оценивается не по полной стоимости за день заключения кредитного договора, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с риском, возникающим при реализации залога.

Ломбардный кредит предназначен для краткосрочного финансирования сферы обращения. Он используется в форме сезонного кредита или овердрафта для покрытия краткосрочной потребности в платежных средствах. Овердрафт -краткосрочная ссуда, предоставляемая банком клиенту сверх его остатка на счете в данном банке путем дебетования его счета.

К важнейшим видам ломбардного кредита относятся следующие:

1. Ломбардный .кредит под залог ценных бумаг. Это наиболее важная форма ломбардных сделок, так как в ее основе лежит относительно несложная операция по приему в залог и оценке ценных бумаг. Залоговая стоимость определяется банком несколько ниже биржевого курса, прежде всего из-за возможных колебаний курса. Например, в мировой практике акции оцениваются от 50 до 70% их курса.

2. Ломбардный кредит под залог товаров. В качестве залога используются лишь товары с относительно устойчивой ценой. Обычно залоговая оценка товаров колеблется от 50 до 66%. Банку вручается складское свидетельство. Распространенными являются кредиты под залог товаров, находящихся в пути, особенно при морских перевозках.

3. Кредит под залог драгоценных металлов. Это старейшая форма ломбардных операций, в настоящее время в мировой практике очень редка. Оценочная стоимость золота - а это обычно золотые монеты, слитки золота, серебра, платины составляет около 95% от соответствующей цены драгоценного металла. Следовательно, экономические отношения банка с клиентом оформляются кредитным договором, в котором оговариваются права и обязанности сторон. При этом банк в качестве обеспечения принимает гарантии, залог, страховые полисы. В кредитном, договоре оговариваются не только сумма кредита, но также сроки погашения и процентные ставки (см. Приложения 6, 7, 8).

Коммерческие банки могут производить операции с ценными бумагами. Выпуски ценных бумаг коммерческих банков подлежат государственной регистрации в Центральном Банке России. Выпуски акций акционерны

| <== предыдущая страница | | | следующая страница ==> |

| Центральные банки | | | Управление процессами создания новых знаний. 1. Адрианов В.Д. Инфляция и методы ее регулирования // ЭКО |

Дата добавления: 2014-02-28; просмотров: 501; Нарушение авторских прав

Мы поможем в написании ваших работ!