Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Вопрос 5 Организация бухгалтерского учета в организациях

Вопрос 4. Основные принципы бухгалтерского учета

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ.

2. Принцип целостности предполагает, что данные бухгалтерского учета представляют единую систему, отражающую хозяйственную деятельность предприятия.

3. Принцип имущественной обособленностиозначает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации.

4. Принцип объективности означает, что все хозяйственные операции должны находить отражение в бухгалтерском учете с помощью регистрации их в документах.

5. Принцип последовательности предусматривает соблюдение постоянства в регистрации хозяйственных операций в таком порядке, в котором они произошли.

6. Принцип периодичностиозначает регулярное составление необходимой отчетности за определенный период времени.

7. Принцип денежного измерения. Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

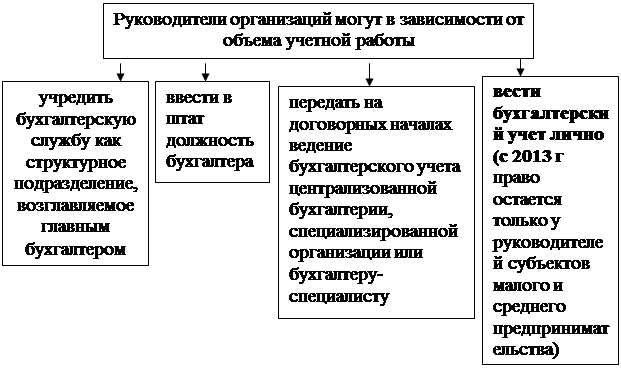

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (рисунок 4).

|

Рисунок4– Организация бухгалтерского учета руководителем

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются: (рисунок 5).

|

Рисунок 5 – Основные элементы учетной политики

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 3. Основные задачи бухгалтерского учета | | | Формирование и определение финансового результата |

Дата добавления: 2014-03-03; просмотров: 515; Нарушение авторских прав

Мы поможем в написании ваших работ!