Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Управление привлечением капитала

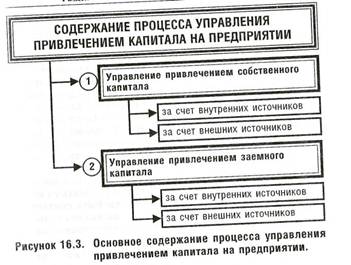

Процесс управления привлечением капитала основывается на ранее определенной потребности в нем в плановом периоде, расчете необходимого его прироста и сформированного показателя целевой структуры капитала. В связи со спецификой источников формирования финансовых средств, управление привлечением капитала на предприятие осуществляется в разрезе двух направлений: 1) управление привлечением собственного капитала; 2) управление привлечением заемного капитала (рисунок 16.3).

1. Управление привлечением собственного капитала за счет внутренних источников осуществляется в процессе распределения прибыли путем установления уровня ее капитализации (принципы распределения прибыли рассматриваются в следующем разделе). Амортизационные отчисления, которые являются одним из важных внутренних источников формирования финансовых ресурсов, сумму собственного капитала предприятия не увеличивают. Они представляют собой высвободившуюся часть стоимости внеоборотных операционных активов в процессе их кругооборота, т.е. не являются источником прироста собственного капитала (не считая индексации активов, когда увеличивается номинальная, а не реальная стоимость собственного капитала).

2. Управление привлечением собственного капитала за счет внешних источников осуществляется путем разработки эмиссионной политики или эмиссионного плана (плана привлечения дополнительного паевого капитала). Разработка политики эмиссии акций охватывает следующие основные этапы:

а) Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого ана-

л и за является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

л и за является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка инвестиционной привлекательности своих акций проводится с позиций учета перспективности раз-вития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

б) Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников, цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

— реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

— необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости ' привлечения заемного капитала; повышение эффекта финансового левериджа и т.п.).

— намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

— иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

в) Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственного капитала >,а счет внешних источников.

г) Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

д) Оценка стоимости привлекаемого капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

е) Определение эффективных форм андеррайтинга. Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечить поддержание ликвидности первой части (первого транша) размещенных акций на начальном этапе их обращения.

Управление привлечением заемного капитала за счет внутренних источников сводится в основном к прогнозированию прироста суммы внутренней кредиторской задолженности нетоварного характера. Такой прогноз необходим для уточнения потребности в заемном капитале, привлекаемом из внешних источников. Прогноз прироста внутренней кредиторской задолженности основывается на планируемом приросте объема производства и реализации продукции.

3. Управление привлечением заемного капитала за счет внешних источников осуществляется в разрезе отдельных видов этих источников. К числу основных видов этих источников относятся: банковский кредит; товарный ' (коммерческий) кредит; эмиссия облигаций.

Разработка политики привлечения банковского кредита предусматривает:

а) Определение целей использования привлекаемого банковского кредита. Так как различные формы банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала.

б) Определение соотношения различных видов банковского кредита, привлекаемого на кратно- и долгосрочной основе. Базу определения такого соотношения составляет общая потребность предприятия в кратко- и долгосрочном заемном капитале.

На первом этапе расчетов определяется какой объем потребности предприятия в краткосрочном заемном капитале может быть удовлетворена за счет альтернативных источников (товарного кредита, прироста внутренней кредиторской задолженности, эмиссии облигаций, краткосрочных внебанковских финансовых кредитов и т.п.). и соответственно выявляется потребность в краткосрочном банковском кредите.

На втором этапе расчетов аналогичные вычисления проводятся с целью выявления потребности в долгосрочном банковском кредите (альтернативными источниками в этом случае могут служить долгосрочные небанковские ссуды, эмиссия облигаций и т.п.).

На третьем этапе в рамках потребности в кратко- и долгосрочном банковском кредите определяются конкретные виды привлекаемого банковского кредита и их соотношение.

в) Изучение и оценка коммерческих банков — потенциальных кредиторов предприятия. В процессе такого изучения исходя из видов кредитов формируется перечень банков, которые могут предоставлять предприятию кредиты намечаемых видов. В разрезе этого перечня осуществляется оценка банков (такая оценка проводится лишь по привлекательности кредитной политики банка — рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке).

г) Сопоставление условий возможного привлечения отдельных видов кредитов у разных банков. Основу такого сопоставления составляет расчет показателя "грант-злемент" и ранжирование банков по этому показателю (по сопоставимым видам банковского кредита).

д) Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет собой один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования должно уделяться первостепенное внимание. Уровень рентабельности хозяйственных операций, для осуществления которых привлекается банковский кредит, должен превышать уровень кредитной ставки.

е) Обеспечение контроля за текущим обслуживанием банковского кредита. Текущее обслуживание банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

ж) Обеспечение своевременного и полного возврата основной суммы долга по банковским кредитам.

Разработанная предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков в условиях сложившейся конъюнктуры финансового рынка.

Разработка политики привлечения товарного (коммерческого) кредита предусматривает:

а) формирование принципов привлечения товарного (коммерческого) кредита и определение основных его видов. Этот кредит носит строго целевой характер, поэтому потребность в нем определяется с учетом планируемого объема активов в форме запасов товарно-материальных ценностей. Принципы и формы привлечения товарного (коммерческого) кредита определяются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей с партнерами и ряда других условий.

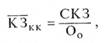

б) Определение среднего периода использования товарного (коммерческого) кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд прошедших периодов. При его расчете используется следующая формула:

где КЗКК—средний период задолженности по товарному (коммерческому) кредиту, в днях; СКЗ —-средняя сумма остатка задолженности по товарному (коммерческому) кредиту в рассматриваемом периоде; 00 —однодневный объем реализации продукции по себестоимости. Динамика этого показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения товарного (коммерческого) кредита позволяют определить средний период использования этого кредита в планируемом периоде.

в) Оптимизация условий привлечения товарного (коммерческого) кредита. Процесс такой оптимизации предусматривает разработку соответствующих мероприятий по расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию форм кредита в разрезе отдельных хозяйственных партнеров и других.

г) Минимизацию стоимости привлечения товарного (коммерческого) кредита. Задачей менеджеров является минимизация стоимости привлечения каждого коммерческого кредита. Ни по одному коммерческому кредиту 1-тоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом (иначе более выгодным окажется привлечение банковского кредита для расчета с поставщиком).

д) Обеспечение эффективного использования товарного (коммерческого) кредита. Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное значение этой разницы, тем эффективней использование предприятием коммерческого кредита. Регулятором уровня эффективности в этом случае выступают увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

е) Обеспечение своевременных расчетов по товарному (коммерческому) кредиту. При превышении среднего периода использования коммерческого кредита над средним периодом обращения запасов товарно-материальных ценностей финансовые проблемы обеспечения таких расчетов обычно не возникают. В противном случае для расчетов должны быть привлечены дополнительные источники денежных активов (по крупным кредитам в этом случае формируется специальный резервный денежный фонд). Расчеты по коммерческому кредиту включаются в планируемый график потока платежей и контролируются в процессе текущего мониторинга финансовой деятельности.

В процессе привлечения коммерческого кредита должны быть исключены внефинансовые формы воздействия со стороны кредиторов (навязывание ненужного ассортимента товаров, продукции низкого качества, требования прекращения хозяйственных отношений с конкурентами продавца и т.п.).

Облигации могут выпускаться предприятиями, созданными в форме акционерных или других видов хозяйственных обществ. Акционерные предприятия могут выпускать облигации на сумму не более 25% от размера их уставного фонда и только после того, как полностью оплачены все выпущенные акции. Решение о выпуске облигаций предприятие принимает самостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития.

Привлечение заемных финансовых ресурсов путем ] выпуска облигаций имеет следующие основные преимущества:

а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций);

б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия;

в) облигации имеет большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов.

Вместе с тем, этот источник привлечения заемных финансовых средств имеет и ряд недостатков:

а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности предприятия);

б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигации; отпечатать бланки с достаточно высокой степенью их защиты; зарегистрировать их выпуск; решить вопросы андеррайтинга и. т.п.). В связи с высоким уровнем расходов по выпуску и размещению облигаций, их эмиссия оправдана лишь на большую сумму, что могут себе позволить только крупные предприятия;

в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигации) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства;

г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигации; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга.

При выпуске облигаций одной из задач является определение размера постоянных отчислений, которые предприятие должно осуществлять для формирования выкупного фонда к моменту их погашения. В этом случае используется формула расчета платежей в виде аннуитета, т.к. такие отчисления осуществляются в фиксированной сумме через равные промежутки времени в течение срока действия облигации. Формула аннуитетных платежей может быть использована и при обслуживании долга по облигации (с периодической выплатой суммы процента).

Объем привлеченных собственных и заемных средств должен соответствовать требованиям формирования целевой структуры капитала.

| <== предыдущая страница | | | следующая страница ==> |

| Оптимизация структуры капитала | | | Этапы планирования доходов предприятия |

Дата добавления: 2014-03-03; просмотров: 494; Нарушение авторских прав

Мы поможем в написании ваших работ!