Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Оптимизация структуры капитала

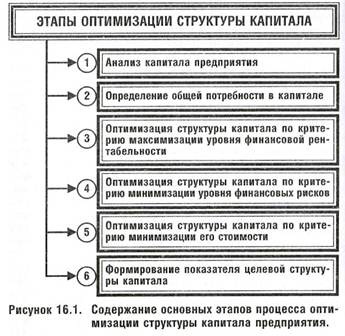

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления прибылью предприятия. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рисунок 16.1.):

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в общей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала;

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции. Он показывает какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Определение общей потребности в капитале. Расчет общей потребности в капитале предприятия основывается на определении плановой суммы его оборотных и внеоборотных активов, обеспечивающих операционную и инвестиционную деятельность. Сумма этих активов будет представлять общую потребность предприятия в капитале. Разница между общей потребностью в капитале (которая представляет предмет оптимизации его структуры) и используемой его суммой позволяет определить необходимый его прирост для формирования пропорций привлечения собственных и заемных средств.

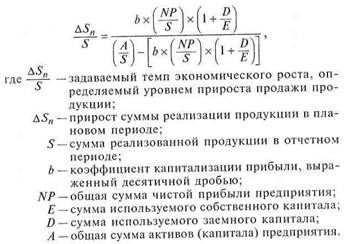

Для более точных расчетов прироста капитала в увязке с другими показателями может быть использована модель финансовой поддержки экономического роста, позволяющая оптимизировать основные пропорции, связанные с приростом объема реализации продукции в предстоящем периоде. Эта модель имеет следующий вид:

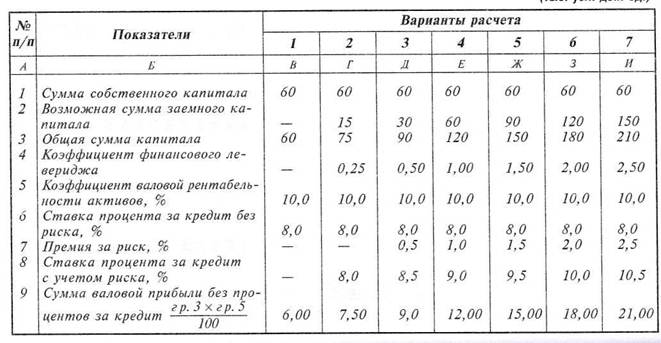

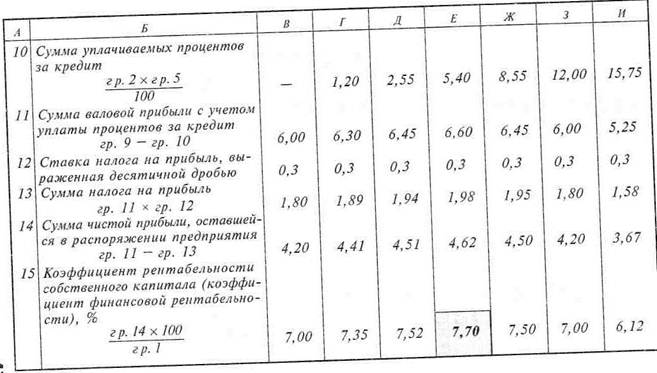

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Располагая собственным капиталом в 60 тыс. усл. ден. един, предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала. Коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 10%. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнут наивысший уровень финансовой рентабельности предприятия. Расчеты этого показателя при различных значениях коэффициента финансового левериджа приведены в нижеследующей таблице:

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 1,0, что определяет соотношение заемного и собственного капитала в пропорции 50% : 50%.

Приведенные данные показывают также, что эффект финансового левериджа сведен к нулю в предпоследнем варианте при соотношении заемного и собственного капитала в пропорции 67% : 33% (в этом случае дифференциал финансового левериджа равен нулю, вследствие чего использование заемного капитала эффекта не дает).

И наконец, в последнем варианте мы сталкиваемся с отрицательным значением эффекта финансового левериджа, когда из-за отрицательной величины его дифференциала коэффициент финансовой рентабельности снижается в процессе использования заемного капитала.

Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающего максимизацию уровня финансовой рентабельности.

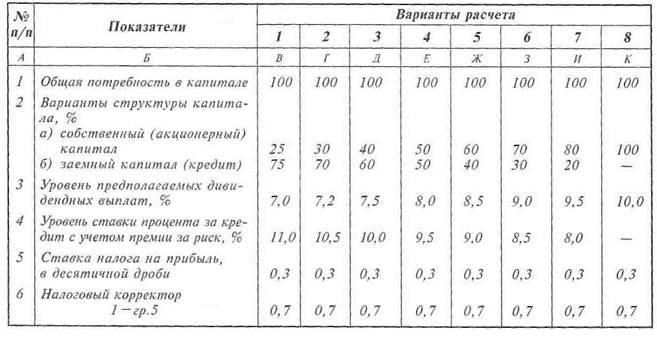

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7% акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены в нижеследующей таблице:

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала достигается при соотношении собственного и заемного капитала в пропорции 40% : 60%. Такая структура капитала позволяет максимизировать реальную рыночную стоимость предприятия (при прочих равных условиях).

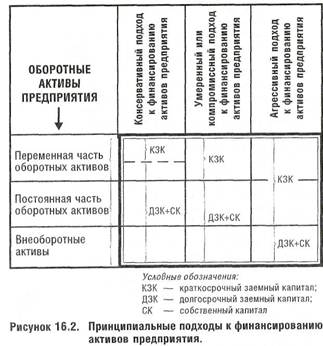

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существуют три принципиальных подхода к финансированию различных групп активов предприятия (рисунок 16.2.).

а) Консервативный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы, постоянная часть оборотных активов и половина переменной части оборотных активов. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель финансирования активов обеспечивает высокий уровень финансовой устойчивости предприятия в процессе его развития.

б) Умеренный (ими компромиссный) подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы и постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной части оборотных активов. Такая модель финансирования активов обеспечивает приемлемый уровень финансовой устойчивости предприятия.

в) Агрессивный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы, в то время как все оборотные активы должны финансироваться за счет краткосрочного заемного капитала (по принципу: текущие активы должны соответствовать текущим обязательствам). Такая модель финансирования активов создает серьезные проблемы в обеспечении платежеспособности и финансовой устойчивости предприятия, хотя позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале.

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

Пример: Необходимо минимизировать структуру капитала предприятия по критерию минимизации уровня финансовых рисков при следующих исходных данных:

— планируемая среднегодовая стоимость внеоборотных активов: 120 тыс. усл. ден. един.;

— из общей стоимости оборотных активов постоянная их часть: 80 тыс. усл. ден. един.:;

— максимальная дополнительная потребность в оборотных активах в период сезонности производства (6 мес.) — 100 тыс. усл. ден. един.

Исходя из этих данных определяем, что при консервативном подходе к финансированию активов собственный капитал должен составлять:

120 + 80 + 100/2- = 250 тыс. усл. ден. ед.;

заемный капитал должен составлять:

100/2 = 50 тыс. усл. ден. ед.;

Соответственно структура капитала, минимизирующая уровень финансовых рисков, будет составлять: собственный капитал — 250//300 = 83%; заемный капитал 50//300 =17%.

6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому I вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

| <== предыдущая страница | | | следующая страница ==> |

| Понятие структуры капитала и факторы ее определяющие | | | Управление привлечением капитала |

Дата добавления: 2014-03-03; просмотров: 912; Нарушение авторских прав

Мы поможем в написании ваших работ!