Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Лекция 4: Учетные регистры и формы б/у. (2 часа)

План:

1. Учетные регистры, их виды и формы

2. Порядок записей в учетных регистрах

3. Исправление ошибок в счетных записях и виды ошибок.

1. Учетные регистры, их виды и формы

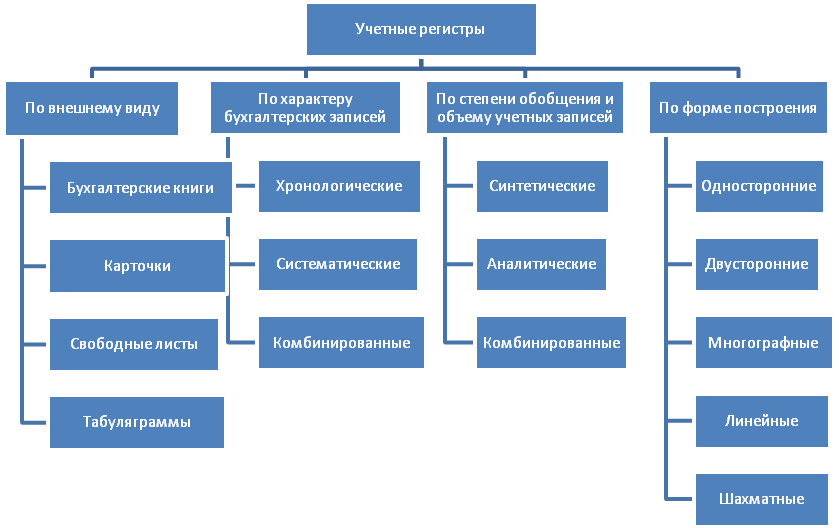

В практике ведения бухгалтерского учета применяются различные формы учетных регистров, но все их можно сгруппировать по следующим признакам:

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки, свободные листы, табуляграммы.

Бухгалтерские книги представляют собой сброшюрованные, разграфленные и пронумерованные листы бумаги, предназначенные для записи хозяйственных операций. Графление страниц и содержание реквизитов в каждой книге различны в зависимости от характера записей и назначения регистров. Книга открывается на год. Должны быть пронумерованы и скреплены печатью и подписью руководителя и бухгалтера книги прим. Для синтетического учета – книга покупок, книга продаж, кассовая книга, главная книга.

Карточки – это отдельные разграфленные листы сравнительно плотной бумаги, на которой типографским способом напечатаны нужные реквизиты. Они бывают определенных стандартных размеров, что позволяет хранить их вместе в карточке.

Карточки целесообразно применять на тех участках учетной работы, где ведется значительное количество аналитических счетов, например, в учете материалов, готовой продукции, товаров, малоценных и быстроизнашивающихся предметов. В картотеке карточки размещаются по группам. Так, карточки по материалам размещаются по видам материалов, а внутри их – по сортам, размерам и другим признакам. Карточки учета расчетов с подотчетными лицами, с разными дебиторами и кредиторами строят, как правило, по алфавиту. Применение карточек позволяет осуществлять разделение труда работников бухгалтерии, повышать их производительность, широко использовать вычислительную технику для учетных записей.

Свободные листы или ведомости в отличие от карточек несколько больше по размерам, содержат большое количество реквизитов, в них накапливаются в календарной последовательности учетные данные. Их принято называть журналами. Хранятся они в специальных папках, или регистраторах, с закрепляющим устройством, позволяющим легко вкладывать или изымать отдельные листы.

Табуляграммы представляют собой специальные регистры, полученные в результате машинной обработки информации. Содержащиеся в них сведения группируются по определенным признакам с подразделением на итоги разных степеней: частные, промежуточные, общие и свободные. Табуляграммы содержат все необходимые сведения для учета и управления.

По характеру бухгалтерских записей регистры делятся на следующие группы: хронологические, систематические, комбинированные. Хронологическими являются регистры, используемые для последовательной регистрации в них хозяйственных операций. Примером хронологических учетных регистров является специальный регистрационный журнал, который ведется при мемориально–ордерной форме учета. В журнале регистрируются хозяйственные операции по мере оформления их бухгалтерскими записями: указываются порядковый номер записи, ее дата, сумма. Хронологическая запись обеспечивает контроль за сохранностью документов, за правильностью записей в них. Так, общий итог операций, зарегистрированный в журнале, позволяет проверить полноту записей по счетам.

В систематических регистрах хозяйственные операции регистрируются по корреспондирующим счетам. Примером этих регистров являются Главная книга, книги и карточки аналитического учета.

В практике хозяйствования наибольшее применение нашли комбинированные регистры. Они объединяют в себе хронологическую и систематическую записи. В комбинированных регистрах записи более наглядны и обозримы, сокращаются затраты труда по учетной регистрации, уменьшается возможность ошибок, так как хронологические систематические записи производятся в один рабочий прием в совмещенном учетном регистре. К комбинированным учетным регистрам относятся журналы-ордера, ведомости к ним, в которых совмещаются хронологические и систематические записи.

По степени обобщения и объему учетных записей учетные регистры подразделяются на регистры синтетические, аналитические комбинированные. Такое деление объясняется различным назначением в учете синтетических и аналитических данных.

Регистры синтетического учета используются для отражения показателей синтетического учета. Примером такого регистра является Главная книга. Запись в синтетические регистры может производиться ежедневно или ежемесячно.

Регистры аналитического учета используются для отражения показателей аналитического учета. Для построения аналитических регистров по целому ряду счетов на разных предприятиях используются одни и те же типовые формы карточек, которые подразделяются: на карточки количественного учета, количественно-суммового учета, контокоррентные и многографные.

Карточки количественного учета используются для отражения операций только в количественных измерителях. Такие карточки используются для учета товарно-материальных ценностей на складе.

Карточки количественно-суммового учета используются для отражения операций, как в натуральных, так и в денежных измерителях. В них предусмотрены графы для записи сумм и количества.

Контокоррентные карточки используются для ведения учета только в денежных измерителях.

Многографные используются для ведения учета в денежных измерителях по счетам, в которых требуется детализация записей по отдельным слагаемым.

По форме построения учетные регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Отличительной особенностью односторонних регистров является то, что графа прихода (дебет) и графа расхода (кредит) размещены на одной стороне. К таким регистрам относятся различные карточки для учета материальных ценностей.

Двусторонние регистры имеют форму счета, т.е. дебетовая часть находится на левой стороне развернутого листа, а кредитовая – на правой.

В многографных формах регистров в дебетовой или кредитовой стороне (чаще дебетовой) данные регистрируются в развернутом виде в разрезе корреспондирующих счетов.

Линейные регистры характеризуются тем, что в них однородную информацию можно записывать по одной строке, и по этой же строке можно записывать дополнительные данные. Так, если по строке показывать начисленную заработную плату, то по этой же строке можно записывать и все удержания.

Шахматные регистры построены по шахматному принципу, при котором каждая записанная сумма характеризует два признака, например: дебетуемый и кредитуемый счет или вид приобретенного материала и источник его приобретения.

| <== предыдущая страница | | | следующая страница ==> |

| Порядок проведения инвентаризации | | | Порядок записей в учетных регистрах |

Дата добавления: 2014-08-04; просмотров: 754; Нарушение авторских прав

Мы поможем в написании ваших работ!