Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Относительное изменение цены купонной облигации

Показатели риска финансовых инструментов

На определенный момент времени цена купонной облигации зависит только от требуемой доходности. При этом, чем выше требуемая доходность, тем ниже цена облигации, и, наоборот, чем ниже требуемая доходность, тем выше цена.

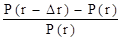

Если P(r) – цена купонной облигации, при требуемой доходности – r и ∆r – положительное число, то величина относительного роста цены купонной облигации рассчитывается по формуле:

,

,

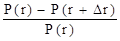

а величина относительного сниженияцены купонной облигации будет рассчитываться так:

.

.

Относительное изменение цены купонной облигации является важным показателем рискованности этой облигации.

Для оценки рискованности облигаций используется также показатель, называемый ценой базисного пункта.

Ценой базисного пункта (price value of a basis point – PVBP)называют изменение цены облигации номиналом 100 долл. при уменьшении требуемой доходности на один базисный пункт. Она рассчитывается следующим образом:

,

,

где  - цена базисного пункта облигации;

- цена базисного пункта облигации;

P(r) – цена облигации номиналом 100 долл. при требуемой доходности,

равной r,

P(r-∆r) – цена облигации при требуемой доходности, равной r-∆r, ∆r =0,0001.

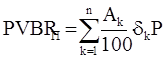

Цена базисного пункта для портфеля облигаций находится по формуле:

,

,

где Аk – номинальная стоимость облигации k-го вида;

- цена базисного пункта облигации k-го вида при номинале 100 долл.;

- цена базисного пункта облигации k-го вида при номинале 100 долл.;

n – число облигаций в портфеле.

| <== предыдущая страница | | | следующая страница ==> |

| Котируемая цена купонных облигаций | | | Дюрация финансовых инструментов |

Дата добавления: 2014-02-26; просмотров: 335; Нарушение авторских прав

Мы поможем в написании ваших работ!