Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Выпуклость финансовых инструментов

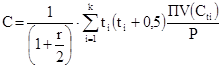

Если требуемая доходность при начислении процентов дважды в год равна r, то выпуклостью (convexity)данного финансового инструмента называют число

,

,

Имеет место следующее равенство:

,

,

т.е., производная второго порядка цены финансового инструмента по требуемой доходности равна произведению выпуклости этого финансового инструмента на его цену.

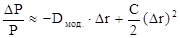

Основное свойство выпуклости: при малых изменениях требуемой доходности имеет место равенство

,

,

следовательно  .

.

Для расчета выпуклости любого финансового инструмента с заданным потоком платежей можно использовать следующую приближенную формулу:

,

,

где r – требуемая доходность при начислении процентов дважды в год;

∆y – выбранное положительное изменение требуемой доходности;

V(r), V(r-∆y), V(r+∆y) – цены финансового инструмента при требуемых доходностях равных r, r-∆y, r+∆y соответственно.

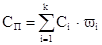

Выпуклость портфеля облигаций – взвешенная по стоимости сумма выпуклостей облигаций, из которых составлен этот портфель, т.е.:

,

,

где Сi - выпуклость i-ой облигации, i = 1, 2, 3,…, k;

k – число облигаций в портфеле;

ωi – отношение рыночной стоимости i-той облигации к рыночной стоимости

всего портфеля (доля рыночной стоимости i-той облигации в рыночной

стоимости портфеля).

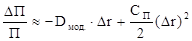

Основное свойство выпуклости портфеля облигаций: если требуемые доходности всех облигаций изменятся на одну и ту же достаточно малую величину, то

,

,

где  - относительное изменение цены портфеля при изменении требуемой доходности на величину ∆r;

- относительное изменение цены портфеля при изменении требуемой доходности на величину ∆r;

СП – выпуклость портфеля облигаций.

Т.о., если портфели облигаций имеют одну и ту же модифицированную дюрацию, то у портфеля с большей выпуклостью относительный рост цены больше, а относительное снижение – меньше.

| <== предыдущая страница | | | следующая страница ==> |

| Дюрация финансовых инструментов | | | Факторы, способствующие возникновению кредитных рисков |

Дата добавления: 2014-02-26; просмотров: 554; Нарушение авторских прав

Мы поможем в написании ваших работ!