Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Функция ДДОБ

Функция ФУО

Функция АСЧ

Функция АПЛ

Функция АПЛ определяет величину амортизации актива за один период, рассчитанную линейным (равномерным) методом. При использовании равномерного метода для каждого периода величина амортизационных отчислений одинакова, а совокупная величина отчислений к концу последнего периода равна стоимости амортизируемого имущества.

Синтаксис:

АПЛ(Нач_стоимость;Ост_стоимость;Время_эксплуатации)

Здесь:

1. Нач_стоимость – первоначальная стоимость имущества;

2. Ост_стоимость – стоимость имущества в конце срока эксплуатации (иногда называется остаточной стоимостью имущества);

3. Время_эксплуатации – количество периодов, за которые имущество амортизируется (иногда называется периодом амортизации).

Функция АСЧ определяет величину амортизации актива за данный период (определенный год эксплуатации имущества), рассчитанную методом суммы годовых чисел. Этот метод характеризуется постоянным понижением амортизационных отчислений и обеспечивает полное возмещение амортизируемой стоимости имущества.

Синтаксис:

АСЧ(Нач_стоимость;Ост_стоимость;Время_эксплуатации; Период)

Здесь:

1. Нач_стоимость – первоначальная стоимость имущества;

2. Ост_стоимость – стоимость имущества в конце срока эксплуатации (иногда называется остаточной стоимостью имущества);

3. Время_эксплуатации – количество периодов, за которые имущество амортизируется (иногда называется периодом амортизации);

4. Период – период, для которого требуется вычислить амортизацию (в тех же единицах, что и Время_эксплуатации).

Функция ФУО определяет величину амортизации актива для заданного периода, рассчитанную методом фиксированного уменьшения остатка.

для заданного периода методом постоянного учета амортизации, использует фиксированную норму амортизации.

Синтаксис:

ФУО(Нач_стоимость;Ост_стоимость;Время_эксплуатации;Период;Месяцы)

Здесь:

1. Нач_стоимость – первоначальная стоимость имущества;

2. Ост_стоимость – стоимость имущества в конце срока эксплуатации (иногда называется остаточной стоимостью имущества);

3. Время_эксплуатации – количество периодов, за которые имущество амортизируется (иногда называется периодом амортизации);

4. Период – период, для которого требуется вычислить амортизацию (в тех же единицах, что и Время_эксплуатации);

5. Месяцы - число месяцев в первом году эксплуатации актива; по молчанию значение данного аргумента равно 12.

Функция ДДОБ определяет величину амортизации актива для заданного периода, рассчитанную методом двукратного уменьшения остатка или иной явно указанный метод. Можно задать коэффициент ускоренной амортизации, по умолчанию равный двум (двукратный учет).

Синтаксис:

ДДОБ(Нач_стоимость;Ост_стоимость;Время_эксплуатации;Период;Коэффициент)

Здесь:

1. Нач_стоимость – первоначальная стоимость имущества;

2. Ост_стоимость – стоимость имущества в конце срока эксплуатации (иногда называется остаточной стоимостью имущества);

3. Время_эксплуатации – количество периодов, за которые имущество амортизируется (иногда называется периодом амортизации);

4. Период – период, для которого требуется вычислить амортизацию (в тех же единицах, что и Время_эксплуатации);

5. Коэффициент – коэффициент уменьшения остатка, если аргумент отсутствует, он принимается равным двум (метод двукратного уменьшения остатка).

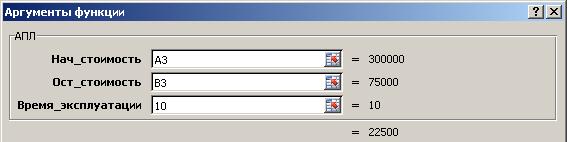

Пример 16.Предприятие купило за 300 000 рублей станок, который имеет срок эксплуатации 10 лет, после чего оценивается в 75 000 рублей. Рассчитать снижение стоимости станка за первый год эксплуатации используя разные методы. Сравнить полученные результаты.

Решение в MS Excel:

1. Внести исходные данные:

2. В ячейке D2 вызвать функцию АПЛ и заполнить ее аргументы:

3. В ячейке Е2 вызвать функцию АСЧ и заполнить ее аргументы:

4. В ячейке F2 вызвать функцию ФУО и заполнить ее аргументы:

5. В ячейке G2 вызвать функцию ДДОБ и заполнить ее аргументы:

Получаем:

Формулы имеют вид:

=АПЛ(A3;B3;10)=22 500 рублей

=АСЧ(A3;B3;C3;1)=40 909,09 рублей

=ФУО(A3;B3;C3;1)=38 700 рублей

=ДДОБ(A3;B3;C3;1)=60 000 рублей

Таким образом, первый год эксплуатации станка снижает его стоимость минимум на 22 500 рублей, максимум на 60 000 рублей.

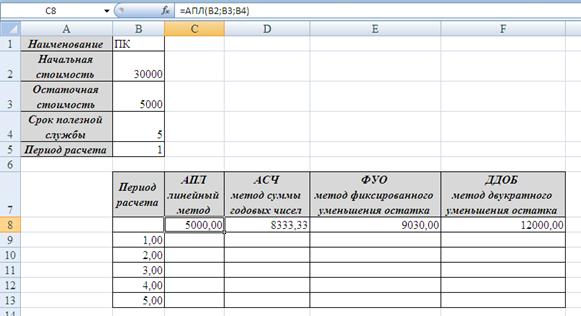

Пример 17.Вы купили за 30 000 рублей компьютер, который имеет срок эксплуатации 5 лет, после чего оценивается в 5 000 рублей. Рассчитать для данного компьютера сумму амортизационных отчислений за 5 лет (используя разные функции). Сравнить полученные результаты.

Решение в MS Excel: Используем для решения функции АПЛ, АСЧ, ФУО, ДДОБ и инструмент Таблица данных…

1. Внести исходные данные:

ü Внести первое множество исходных значений (периоды расчета) в столбик;

ü В ячейки C8, D8, E8, F8 внести второе множество исходных данных формулы для вычисления амортизационных отчислений разными методами (с помощью функций АПЛ, АСЧ, ФУО, ДДОБ соответственно) на основе исходных данных: начальная стоимость 30 000 рублей, остаточная стоимость 5 000 рублей, срок эксплуатации 5 лет, период расчета 1 год.

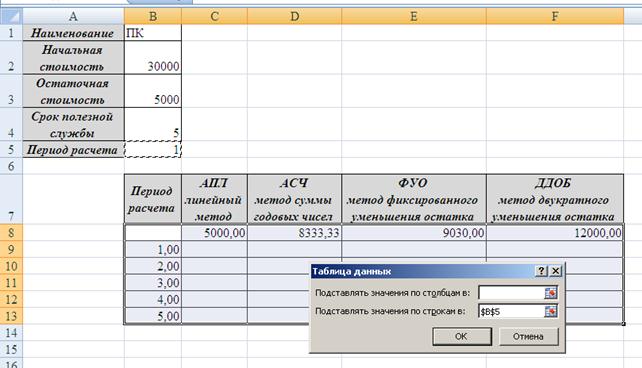

2. Выделить следующий диапазон ячеек:

ü ячейки, содержащие все исходные значения;

ü ячейки, где будут расположены результаты

Для нашего примера это диапазон B8:F13.

3. На вкладке Данные, в группе команд Работа с данными, в выпадающем меню кнопки Анализ «что-если» выбрать инструмент Таблица данных…

4. В диалоговом окне инструмента задать адрес ячейки, на которую ссылаются формулы для расчета размера амортизационных отчислений: период расчета, значения которой расположены в строках выделенного диапазона ячеек:

5. Щелкнуть на кнопке ОК. Получим следующий результат:

Суммарная амортизация за 5 лет только в одном случае (при расчете методом фиксированного уменьшения остатка) не равна разности начальной и остаточной стоимости ПК.

| <== предыдущая страница | | | следующая страница ==> |

| Функции Ехсеl для расчета амортизации | | | Функция ДОХОД |

Дата добавления: 2014-02-26; просмотров: 540; Нарушение авторских прав

Мы поможем в написании ваших работ!