Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Функция ДОХОД

Функции для расчетов по ценным бумагам с периодической выплатой процентов

Финансовые расчеты по ценным бумагам

Финансовые инвестиции с целью получения дохода, сохранения и приумножения капитала являются обязательным видом деятельности в условиях рыночной экономики. В зависимости от формы предоставления капитала и способа выплаты дохода бумаги делятся на:

ü долговые ценные бумаги–облигации, векселя, сертификаты – имеют фиксированную процентную ставку и являются обязательством выплатить капитальную сумму долга на определенную дату в будущем;

ü недолговые ценные бумаги–долевые ценные бумаги или акции – являются непосредственной долей держателя в реальной собственности для получения дивидендов неограниченное время.

Прочие ценные бумаги являются производными формами.

Эти функции предназначены для расчетов по ценным бумагам с периодическими выплатами купонного доходаи погашением ценной бумаги в конце срока ее действия по номиналу или иной выкупной цене.

Функция позволяет рассчитать доходность (годовую ставку помещения) ценной бумаги (по которой выплачивается периодический процент) при заданной купонной ставке и разности курсов покупки и погашения за указанный период действия ценной бумаги.

Синтаксис:

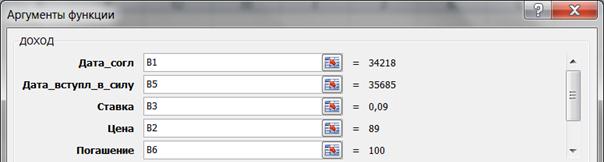

ДОХОД(Дата_согл;Дата_вступл_в_силу;Ставка;Цена;Погашение;Частота;Базис)

Здесь:

1. Дата_согл – календарная дата покупки (дата инвестиций);

2. Дата_вступл_в_силу – календарная дата погашения или выкупа ценной бумаги у инвестора (дата окончания действия ценной бумаги);

3. Ставка – годовая ставка выплат по купонам в процентах;

4. Цена – рыночная цена (в абсолютном выражении) или курс (в относительном выражении) ценной бумаги при покупке инвестором;

5. Погашение – цена или курс продажи ценной бумаги инвестором;

6. Частота – количество выплат по купонам в течение года (1, 2 или 4);

7. Базис – принятый способ исчисления временного периода (года, месяца); принимает значения 0 – 4:

0 – американский стандарт (30 дней в месяце, 360 дней в году);

1 – фактический (фактическое количество дней в месяце и в году);

2 – фактический/360 (количество дней в месяце – фактическое, в году – 360);

3 – фактический/365 (количество дней в месяце – фактическое, в году – 365);

4 – европейский стандарт (30 дней в месяце, 360 дней в году).

Пример 18. Облигации приобретены (Дата_соглашения) 06.09.2011 по курсу (Цена) 720 рублей и имеют купонный доход (Ставка) в размере 9%, который выплачивается с периодичностью (Частота) один раз в полугодие. Предполагаемая дата погашения облигации (Дата вступления_в силу) – 12.09.2013 по курсу (Погашение) 1000 рублей. Определить годовую ставку помещения.

Решение в MS Excel:

1. Внести исходные данные:

2. В ячейке G2 вызвать функцию ДОХОД и заполнить ее аргументы:

Получаем:

Функция имеет вид: =ДОХОД(A2;E2;C2;B2;F2;D2;0)=18,08%

| <== предыдущая страница | | | следующая страница ==> |

| Функция ДДОБ | | | Функция ЦЕНА |

Дата добавления: 2014-02-26; просмотров: 333; Нарушение авторских прав

Мы поможем в написании ваших работ!