Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Основы финансовой математики

Вопросы:

1) Виды ставок

2) Наращение и дисконтирование с использованием простых и сложных процентов

3) Учет инфляции в расчетах

4) Эквивалентность ставок

5) Замена платежей и их консолидация

Процент (процентные деньги) – величина дохода от предоставления в долг некоторой денежной суммы.

Ставка – это отношение процентных денег, уплаченных (полученных) за единицу времени, к некоторому базовому капиталу, выраженное в десятичных дробях или в процентах.

| Виды ставок |

| Процентные ставки |

| Учетные ставки |

| Простые |

| Сложные |

| Простые |

| Сложные |

| Переменные |

| Постоянные |

| Переменные |

| Постоянные |

| Переменные |

| Постоянные |

| Постоянные |

| Переменные |

Рис.1. Классификация ставок

Классификация ставок:

o В зависимости от схемы дискретного начисления:

- схема простых процентов;

- схема сложных процентов.

q По способу начисления:

- процентные ставки,

- учетные ставки.

o По величине ставки:

- постоянные,

- переменные.

q По количеству периодов начисления процентов сложные ставки делятся:

- эффективные,

- номинальные.

o При учете инфляции различают следующие виды ставок:

- барьерная,

- брутто-ставка,

- положительная ставка,

- отрицательная ставка,

- реальная.

Схема начисления простых процентов – процесс начисления процентов, предполагающий неизменность базы, с которой эти проценты начисляются.

Схема начисления сложных процентов – процесс начисления процентов, предполагающий их капитализацию. Проценты, начисляемые в каждом периоде, присоединяют к основной сумме капитала в последующем периоде.

Таблица 1

Способы исчисления простых процентов

| Варианты учета базы измерения времени | Страна применения |

| 1) Год условно принимается за 360 дней, а месяц – 30 дней. Этот способ также называют обыкновенные проценты с приближенным числом дней сделки | Он обычно применяется в Германии, Дании, Швеции |

| 2) Учитывается точное число дней, на которые заключена сделка (дни определяются по календарю), считается, что в году 360 дней. Этот способ также называют обыкновенные проценты с точным числом дней сделки. | Он имеет распространение во Франции, Бельгии, Испании, Швейцарии; |

| 3) Учитывается точное число дней, на которое заключена сделка, и считается, что в году 365 дней. Данный способ именуется также точные проценты с точным числом дней ссуды. | Он применяется в Португалии, Англии, США, некоторых других странах. |

Ставка процентная - отношение процентных денег, уплаченных за единицу времени, к величине исходного капитала.

Ставка учетная – отношение процентных денег, уплаченных за единицу времени, к ожидаемой к получению сумме денежных средств.

Брутто-ставка – исходная базовая процентная ставка, указываемая в договорах. Доходность, выражаемая этой ставкой, не скорректирована на инфляцию.

Ставка процентная положительная - любая ставка, при которой будет происходить реальное увеличение стоимости капитала при данном индексе инфляции.

Ставка процентная реальная – процентная ставка, исчисляемая в условиях элиминирования влияния инфляции. Реальная ставка всегда меньше брутто-ставки.

Ставка процентная постоянная – ставка, величина которой не меняется в течение времени начисления процентов.

Ставка процентная переменная (плавающая) – процентная ставка, величина которой пересматривается в течение времени начисления процентов.

Ставка процентная номинальная – годовая ставка сложных процентов, предусматривающая начисление процентов несколько раз в год.

Ставка эффективная – годовая ставка сложных процентов, обеспечивающая тот же финансовый результат, что и начисление процентов несколько раз в год по номинальной ставке.

Ставки эквивалентные – ставки, приводящие к одному финансовому результату при едином первоначальном капитале и сроке инвестирования.

Таблица 2

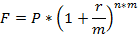

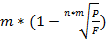

Определение будущей и современной стоимостей и параметров сделки

| Показатель | Вид ставки | Простая ставка | Сложная эффективная ставка | Сложная номинальная ставка |

| Будущая стоимость | Процентная |

|

|

|

| Учетная | F =

| F

| F

| |

| Современная стоимость | Процентная | P =

| P =

| P =

|

| Учетная | P = F*(1-d*n) |

| P=F*

| |

| Срок сделки | Процентная | n=

| n=

| n=

|

| Учетная | n=

| n=

| n=

| |

| Величина ставки | Процентная | r =

| r =

| r =m*(

|

| Учетная | d =

| d =

| d =

|

| <== предыдущая страница | | | следующая страница ==> |

| Финансовая математика | | | Задачи с решением |

Дата добавления: 2014-11-04; просмотров: 402; Нарушение авторских прав

Мы поможем в написании ваших работ!