Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Первичный операционный экспресс - анализ

По исходным данным таблица А.4 (гр.2-5) провести первичный операционный анализ:

- определить силу операционного рычага по анализируемому фактору;

Таблица 2.8 Расчет силы операционного рычага по каждому фактору

| Сила операционного рычага по анализируемому фактору | Расчетная формула | Полученное значение | Назначение показателя |

| По объему реализации |

| 1,26 | Показывает, сколько % изменения прибыли дает каждый % изменения выручки от реализации |

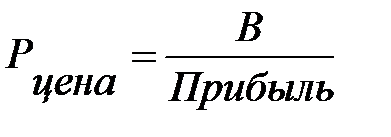

| По цене реализации |

| 2,84 | Показывает, сколько % изменения прибыли дает каждый % изменения цены реализации |

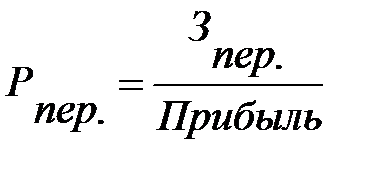

| По переменным затратам |

| 1,58 | Показывает, сколько % изменения прибыли дает каждый % изменения переменных затрат на единицу изделия |

| По постоянным затратам |

| 0,26 | Показывает, сколько % изменения прибыли дает каждый % изменения постоянных затрат |

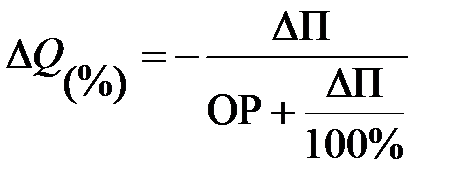

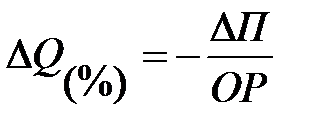

- провести анализ чувствительности прибыли к анализируемым факторам, по полученным результатам построить график эластичности прибыли к анализируемым факторам;

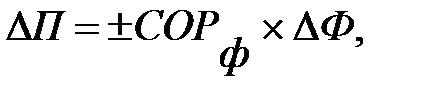

С целью проведения анализа чувствительности прибыли используется универсальная расчетная формула, пригодная для анализа по любому из факторов.

где СОРф – сила операционного рычага по анализируемому фактору;

- процентное изменение прибыли, %;

- процентное изменение прибыли, %;

- процентное изменение анализируемого фактора, %.

- процентное изменение анализируемого фактора, %.

Таблица 2.9 Анализ чувствительности прибыли при изменении анализируемых факторов

| Факторы | Сила операционного рычага | Процентное изменение прибыли при изменении фактора на: | |||||||||||

| -12% | -10% | -8% | -6% | -4% | -2% | 2% | 4% | 6% | 8% | 10% | 12% | ||

| Объем | 1,26 | -15,1 | -12,6 | -10,1 | -7,6 | -5,0 | -2,5 | 2,5 | 5,0 | 7,6 | 10,1 | 12,6 | 15,1 |

| Цена | 2,84 | -34,1 | -28,4 | -22,7 | -17,0 | -11,4 | -5,7 | 5,7 | 11,4 | 17,0 | 22,7 | 28,4 | 34,1 |

| Переменные затраты | 1,58 | 18,9 | 15,8 | 12,6 | 9,5 | 6,3 | 3,2 | -3,2 | -6,3 | -9,5 | -12,6 | -15,8 | -18,9 |

| Постоянные затраты | 0,26 | 3,1 | 2,6 | 2,1 | 1,6 | 1,0 | 0,5 | -0,5 | -1,0 | -1,6 | -2,1 | -2,6 | -3,1 |

Рисунок 2‑6 График эластичности прибыли к анализируемым факторам

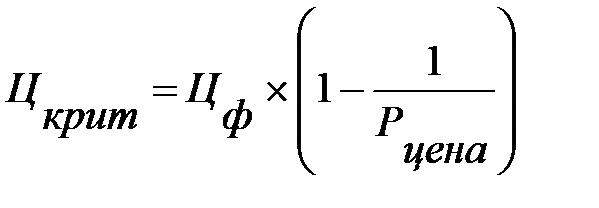

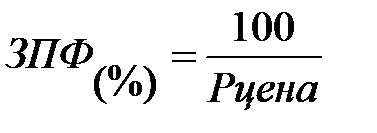

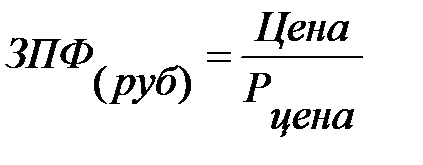

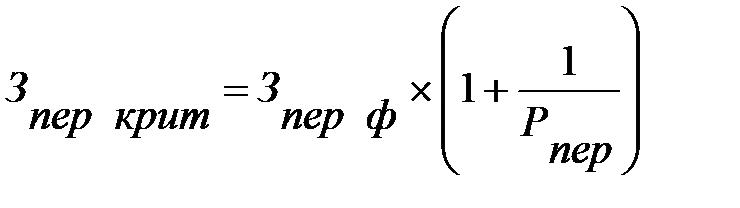

Таблица 2.10 Расчет критического значения и запаса финансовой прочности по анализируемому фактору

| Фактор | Расчетная формула | Полученное значение |

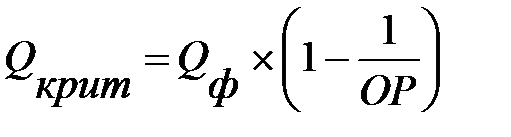

| Объем реализации |

| 7,27 |

| 79,24 | |

| Цена реализации |

| 291,51 |

| 35,22 | |

| 158,49 | |

| Переменные затраты |  . .

| 408,49 |

| 63,39 | |

| 158,49 | |

| Постоянные затраты |

| 7000,00 |

| 381,76 | |

| 5547,00 |

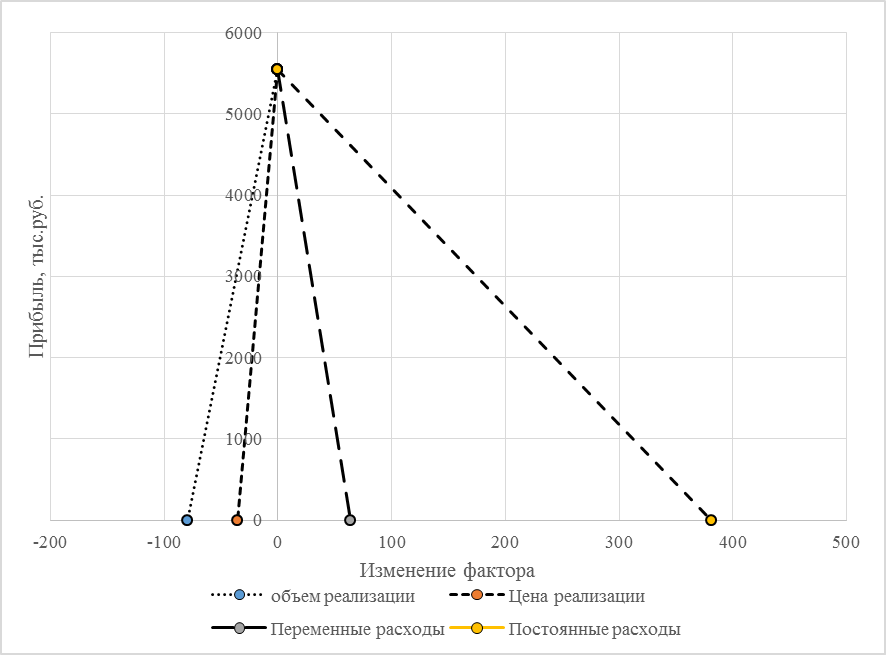

После проведения расчетов строятся графики запаса финансовой прочности по анализируемым факторам.

Рисунок 2‑7 График запаса финансовой прочности по анализируемым факторам

Таблица 2.11 Расчет компенсирующего изменения объема реализации при изменении анализируемых факторов

| Фактор | Расчетная формула | Комментарий |

| Цена, переменные затраты |

| ΔП– процентное изменение прибыли. Это тот % изменения прибыли, на который нам необходимо ее изменить, чтобы в результате компенсирующего изменения объема реализации восстановить до исходного уровня.

-компенсирующее изменение объема реализации.

ОР – операционный рычаг -компенсирующее изменение объема реализации.

ОР – операционный рычаг

|

| Постоянные затраты |

|

Таблица 2.12 Определение компенсирующего процентного изменения объема реализации при изменении анализируемых факторов

| Компенсирующие %-е изменения объема реализации при изменении фактора на: | Операционный рычаг | ||||||||||||

| Анализируемые факторы | -12% | -10% | -8% | -6% | -4% | -2% | 2% | 4% | 6% | 8% | 10% | 12% | |

| Цена | 13,6 | 11,1 | 8,7 | 6,4 | 4,2 | 2,0 | -2,0 | -3,8 | -5,7 | -7,4 | -9,1 | -10,7 | 2,84 |

| Переменные затраты | -10,7 | -9,1 | -7,4 | -5,7 | -3,8 | -2,0 | 2,0 | 4,2 | 6,4 | 8,7 | 11,1 | 13,6 | 1,58 |

| Постоянные затраты | -12,0 | -10,0 | -8,0 | -6,0 | -4,0 | -2,0 | 2,0 | 4,0 | 6,0 | 8,0 | 10,0 | 12,0 | 0,26 |

| Базовая прибыль | |||||||||||||

| Изменение прибыли при изменении цены, ΔП, % | -34,1 | -28,4 | -22,7 | -17,0 | -11,4 | -5,7 | 5,7 | 11,4 | 17,0 | 22,7 | 28,4 | 34,1 | |

| Изменение прибыли при изменении переменных затрат, ΔП, % | 18,9 | 15,8 | 12,6 | 9,5 | 6,3 | 3,2 | -3,2 | -6,3 | -9,5 | -12,6 | -15,8 | -18,9 | |

| Изменение прибыли при изменении постоянных затрат, ΔП, % | 3,1 | 2,6 | 2,1 | 1,6 | 1,0 | 0,5 | -0,5 | -1,0 | -1,6 | -2,1 | -2,6 | -3,1 |

Изменение анализируемых факторов приводит к изменению прибыли: она либо снижается, либо увеличивается. Чтобы при этом получить исходную величину прибыли, необходимо объём реализации или понизить или повысить. Данное изменение объёма реализации называется компенсирующим.

Рисунок 2‑8 График кривых безразличия

График кривых безразличия строим по данным Таблица 2.12

График кривых безразличия показывает, насколько нужно изменить объем реализации для сохранения прежнего уровня прибыли, при изменении анализируемых факторов.

Вывод:

Для сохранения уровня прибыли при снижении цены на 12% необходимо увеличить объем реализации на 13,6%, при снижении переменных затрат на 12% необходимо уменьшить объем реализации на -10,7%, при снижении постоянных затрат на 12% необходимо уменьшить объем реализации на -12%.

| <== предыдущая страница | | | следующая страница ==> |

| Факторы, оказывающие влияние на порог рентабельности и запас финансовой прочности | | | Стратегии финансирования оборотного капитала |

Дата добавления: 2014-11-06; просмотров: 500; Нарушение авторских прав

Мы поможем в написании ваших работ!