Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Планирование прибыли. Тема 7.5. Планирование финансов фирмы

Планирование издержек

Тема 7.5. Планирование финансов фирмы

Оборотная сторона составления отчётов и счетов –это планирование финансов, прежде всего прибыли, издержек, потребностей в капитале и кассовой наличности, определяющих в конечном счёте платёжеспособность фирмы и предотвращающих её банкротство.

Классификация издержек может быть разнообразной. Ограничимся разделением издержек:

а) на прямые и косвенные;

б) постоянные и переменные.

Прямые издержки –это издержки, непосредственно связанные с основной деятельностью предприятия.

Постоянные издержки (или точнее –условно-постоянные) не зависят от изменения размеров производства в течение какого-либо отрезка времени.

Переменные издержки пропорциональны объёмам производства за то же самое время.

Все косвенные издержки обычно совпадают с условно-постоянными.

Основные прямые переменные издержки:

- затраты на складское хозяйство (приобретение сырья, транспортные издержки, издержки по хранению сырья и готовой продукции);

- затраты на заработную плату персонала;

- затраты на функционирование производственных подразделений (энергия, обслуживание машин, в том числе текущий ремонт).

Основные прямые постоянные издержки:

- затраты на заработную плату ремонтных и вспомогательных рабочих;

- амортизация;

- прочие затраты (поставки некоторых видов материалов и прочее).

Основные косвенные постоянные издержки:

- затраты на административно-управленческий персонал;

- затраты на содержание зданий и сооружений, информационных систем и тому подобное (включая ремонтные платежи, налоги);

- обслуживание долгосрочной кредиторской задолженности;

- затраты на НИОКР.

Для фирмы большое значение имеет не столько общая величина издержек, сколько средние затраты на выпуск единицы продукции. За счёт постоянных расходов они имеют тенденцию к снижению по мере роста объёма производства.

В долгосрочном периоде по сути все затраты становятся переменными: фирма может построить сколько угодно заводов, приобрести землю и так далее. Долгосрочные издержки становятся определяющими для её хозяйственной тактики и для затрат краткосрочного периода: первоначально принимается решение о долгосрочной политике –объёме и номенклатуре производства, размере инвестиций. Как только инвестиции сделаны, постоянные затраты краткосрочного периода становятся уже определёнными.

Планирование прибыли является, пожалуй, ключевым вопросом при решении финансовых вопросов. Принципиально важное значение здесь имеет понятие «мёртвой точки» или «точки рентабельности», точки, разделяющей зоны прибыли и убытков.

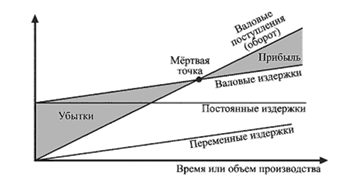

«Мёртвая точка» показывает величину минимального оборота, которая необходима для покрытия расходов.

Минимальный оборот определяется здесь по формуле

Из графика (см. рис. 9.1) и формул следует, что для достижения прибыльности (рентабельности) необходимо, чтобы оборот за вычетом переменных издержек превышал постоянные издержки, т. е. важным средством достижения рентабельности является минимизация издержек.

Общий расчет рентабельности предполагает следующие формулы:

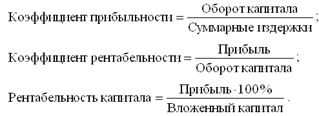

где вложенный капитал –это сумма оборотных средств и капиталовложений.

Рис. 9.1. График «мёртвой точки», или «точки рентабельности»

При расчетах рентабельности и решении финансовых вопросов необходимо точно трактовать понятие «прибыль». Есть существенная разница между валовой и чистой прибылями: валовая прибыль представляет собой текущие доходы до уплаты налогов, чистая –после их уплаты, т. е. это те средства, которыми компания может располагать в полной мере и по своему усмотрению. В свою очередь, чистая прибыль в зависимости от выполняемых ею функций будет распадаться на распределяемую, т. е. идущую на выплату дивидендов или вообще в личные доходы владельцев фирмы, и не распределяемую, т. е. вкладываемую в производство. Каких-то особых рецептов относительно разделения частей прибыли не существует –все зависит от конкретных целей фирмы и ее финансового состояния. Можно лишь отметить что распределяемая прибыль составляет обычно 30-50 % чистой прибыли.

| <== предыдущая страница | | | следующая страница ==> |

| Тема 7.4. Прибыль как экономический эффект деятельности фирмы | | | Вопрос 1. Понятие и признаки ПП |

Дата добавления: 2014-03-03; просмотров: 379; Нарушение авторских прав

Мы поможем в написании ваших работ!