Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Изменение условно-постоянных расходов в себестоимости продукции

Для реализации организационных мероприятий в ряде случаев требуются дополнительные капиталовложения. В связи с этим, наряду с экономией от снижения себестоимости, рассчитывается годовой экономический эффект, срок окупаемости дополнительных капиталовложений.

15. Вопросы эффективности промышленного оборудования

Одну из острейших нынешних российских проблем составляет использование устаревшего морально и изношенного физически промышленного оборудования. Во многих случаях именно оно является причиной аварий, травм и техногенных катастроф. В значительной степени такое оборудование, требуя для своего обслуживания и ремонта больших затрат, служит источником низкой производительности российских предприятий и высокой себестоимости их продукции. Не в последнюю очередь "благодаря" ему же качество товаров российских производителей оказывается намного ниже качества товаров их зарубежных конкурентов, обладающих более совершенным оборудованием.

Так, президент японской компании CRC Overseas Cooperation, Inc. Ю. Хигаси, 30 лет занимавшийся торговлей промышленным оборудованием (из них восемь лет работавший в Москве), в исследовании проблем российской экономики отмечал: "Значительная часть менеджеров приватизированных предприятий представляет собой перешедших на новые должности руководителей заводов советской эпохи, занимавшихся валовым производством. Большинство руководителей предприятий неспособно работать в условиях рыночной экономики, не прилагает усилий в сфере маркетинга и сбыта продукции, пассивно ожидает заказов. Такие менеджеры не понимают, что продукция их компании сильно уступает по качеству конкурентам. Они заблуждаются, считая, что "незначительное" отставание по качеству связано с устаревшей техникой, и при наличии нового производственного оборудования они сразу же смогут выпускать товары, не уступающие по качеству товарам развитых стран. Они не осознают, что качество продукции обеспечивается прежде всего человеком".

Решение этой задачи может быть существенно облегчено и ускорено благодаря использованию мирового опыта эффективного управления оборудованием. На сегодняшний день наиболее полное выражение этот опыт нашел в модели, обозначаемой аббревиатурой TPM.

Словосочетание Total Productive Maintenance (TPM) родилось в 60-е годы в Японии. Не буквально, зато точно по смыслу этот термин можно перевести как обслуживание оборудования, позволяющее обеспечить его наивысшую эффективность на протяжении всего жизненного цикла с участием всего персонала.

- Целью TPM является создание предприятия, которое постоянно стремится к предельному и комплексному повышению эффективности производственной системы.

- Средством достижения цели служит создание механизма, который, охватывая непосредственно рабочие места, ориентирован на предотвращение всех видов потерь ("нуль несчастных случаев", "нуль поломок", "нуль брака") на протяжении всего жизненного цикла производственной системы.

- Для достижения цели задействуются все подразделения: конструкторские, коммерческие, управленческие, но, прежде всего, производственные.

- В достижении цели участвует весь персонал - от высшего руководителя до работника "первой линии".

· Стремление к достижению "нуля потерь" реализуется в рамках деятельности иерархически связанных малых групп, в которые объединены все работники.

В соответствии с таким подходом для оценки эффективности производственной системы в TPM используются не локальные показатели, такие как коэффициент загрузки оборудования, а показатель общей эффективности, отражающий все виды потерь.

16. Применение стандартов ИСО серии 9000 в российских компаниях

По мере рыночного реформирования российской экономики отечественные компании начинают проявлять все более очевидный интерес к проблеме качества. Об этом можно судить по увеличению числа компаний, способных конкурировать на отечественном и зарубежных рынках не только путем снижения себестоимости и цены, но и повышения качества производимых продуктов или оказываемых услуг. Эту тенденцию подтверждает и рост числа отечественных компаний, стремящихся получить сертификат, подтверждающий наличие у них функционирующей системы качества (СК), соответствующей требованиям международных стандартов ИСО серии 9000. Однако попытки компаний, включившихся в решение проблемы качества, повысить свою конкурентоспособность наталкиваются на ряд серьезных препятствий.

В стандарте указывается, что для успешного руководства организацией и ее функционирования необходимо осуществлять менеджмент систематически и открыто. Рекомендации руководству организации, предлагаемые в настоящем стандарте, базируются на восьми принципах менеджмента качества: а) ориентация на потребителя; б) лидерство руководителя; в) вовлечение работников; г) процессный подход; д) системный подход к менеджменту; е) постоянное улучшение; ж) принятие решений, основанное на фактах; з) взаимовыгодные отношения с поставщиками.

Заметим, что даже стремление значительного числа российских компаний к формальной сертификации (пусть даже как дань моде) будет оказывать значительное позитивное воздействие на менеджмент этих компаний. Ведь трудоемкая подготовка необходимых документов неизбежно заставит высший менеджмент задуматься над содержательной стороной этого процесса, потребует освоения и применения на практике нормальных элементов регулярного менеджмента и будет способствовать постепенному формированию все более многочисленной команды специалистов и менеджеров. Именно они в конечном итоге должны обеспечить формирование в России современного бизнеса, конкурентоспособного как на внутреннем, так и на зарубежных рынках.

17. Проблемы материальной мотивации труда на предприятии

В настоящее время разработано и успешно функционируют множество систем оплаты и мотивации труда, зачастую использующие совершенно противоположные подходы к решению поставленных задач. К основным внешним признакам, что на предприятии существуют проблемы в сфере мотивации и оплаты труда можно отнести:

n Избегание полезных функций по причине незаинтересованности в их выполнении;

n Незаинтересованность работника в мотивации своего труда (сколько платят – лишь бы работать не заставляли);

n Отсутствие претензий руководства к качеству работы сотрудников.

Следует заметить, что недостаточно эффективная система оплаты труда не означает, что сотрудник получает меньше, чем заслуживает или чем считает справедливым. Необходимо не платить больше, а обеспечить такую систему организации оплаты труда, при которой сотрудник видит связь конкретных результатов своего труда с заработной платой.

Данный перечень можно значительно расширить, учитывая специфику различных организаций и характер их деятельности. На наш взгляд, наиболее удачными являются системы оплаты труда, построенные по принципу выработки критериев результативности по каждой выполняемой функции на основе углубления специализации труда, основанные на объективных критериях оценки деятельности.

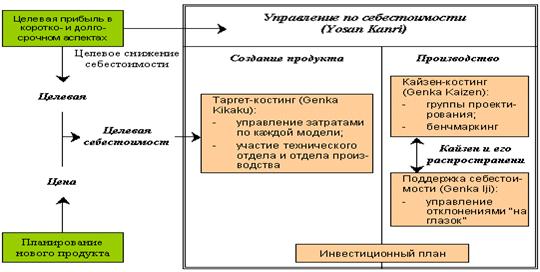

18. Кайзен-костинг в системе управления затратами

Деятельность кайзен в современных японских корпорациях многовекторна. Философия усовершенствования «маленькими шагами» тесно связана со многими известными нам концепциями и методами, в том числе JIT и TQM. Неотделима она и от управления затратами.

Считается, что тремя краеугольными камнями японской системы управления затратами (cost management system) являются таргет-костинг, кайзен-костинг и функция поддержки достигнутой себестоимости. Первой внедрила подобную «тройственную» систему Toyota и сейчас она распространена практически во всех отраслях промышленности Японии.

Система управления затратами в компании Toyota, изображённая на рисунке, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлечённых в производственный процесс, и совместными усилиями добиваться достижения поставленных целей.

В компаниях, которые условно можно отнести к традиционным отраслям промышленности, деятельность кайзен осуществляется на трёх уровнях:

- менеджеров и ИТП, для которых поддержка философии кайзен является функциональной обязанностью;

- инициативных групп сотрудников, объединённых в кружки качества;

- отдельных рабочих, которые имеют возможность через систему предложений вносить новые идеи.

Концепция таргет-костинг – это не просто техническая процедура целевого калькулирования себестоимости, а целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и определения целевой себестоимости в соответствии с рыночными реалиями.

Коротко напомним, в чём состоит идея создания таргет-костинг [8]. Разрабатывая эту систему, японские менеджеры вывернули «наизнанку» традиционную формулу ценообразования:

Себестоимость + Прибыль = Цена,

которая в концепции таргет-костинг трансформировалась в равенство

Цена – Прибыль = Себестоимость

Это простое решение позволило получить прекрасный инструмент превентивного контроля и снижения затрат ещё на стадии проектирования и разработки продукта.

Система таргет-костинг, в отличие от традиционных способов ценообразования, предусматривает расчёт себестоимости продукта, исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, т.е. фактически является ожидаемой рыночной ценой продукта или услуги.

Для определения целевой себестоимости продукта величина прибыли, которую хочет получить фирма, вычитается из ожидаемой рыночной цены. Далее все участники производственного процесса – от менеджера до простого рабочего – трудятся над тем, чтобы спроектировать и изготовить изделие, соответствующее целевой себестоимости.

Таким образом, идея таргет-костинг довольно проста: производить только те инновацинные продукты, расчётная себестоимость которых не превышает целевую себестоимость.

19. Анализ финансово-хозяйственной деятельности предприятия

Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа. Центральная функция АХД, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Резервы - неиспользованные возможности роста объема и повышения экономической эффективности производства и улучшения качества продукции. Реализация указанных резервов позволяет при минимальных затратах получить высокие производственные результаты, большую отдачу.Следующая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций АХД. Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения мероприятий по их использованию.СУЩНОСТЬ, ЗАДАЧИ И СИСТЕМЫ ОПЕРАТИВНО-ПРОЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ

ОПП – это подсистема комплексной системы управления предприятия. ОПП является частью системы внутризаводского планирования. ОПП должно определять – какие предметы труда следует изготавливать, в каком количестве, на каких рабочих местах, в какие сроки, чтобы обеспечить бесперебойное полное и своевременное выполнение всех заказов предприятия. Правильная организация ОПП должна определять и обеспечивать равномерное выполнение заданного плана выпуска продукции по количеству и номенклатуре с наилучшими технико-экономическими показателями.

ОПП отличается следующей особенностью: разработка плановых заданий производственным подразделениям сочетается с организацией их выполнения. ОПП имеет краткосрочный характер.

К основным задачам ОПП относятся:

1) Обеспечение выполнения плана выпуска готовой продукции при равномерной работе каждого рабочего места, участка, цеха и предприятия в целом.

2) Обеспечение наиболее полного и эффективного использования оборудования и рабочих;

| <== предыдущая страница | | | следующая страница ==> |

| Расчет амортизационных отчислений на один час фактической работы оборудования | | | Максимальное сокращение Тц и объема незавершенного производства |

Дата добавления: 2014-04-10; просмотров: 371; Нарушение авторских прав

Мы поможем в написании ваших работ!