Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Бюджетно-налоговая политика

|

Читайте также: |

¥ Т.к. равновесный уровень производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики, а именно: изменения величины государственных расходов и налоговых отчислений в бюджет.

Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, величины налогообложения и состояния гос. бюджета, направленные на обеспечение полной занятости, обеспечение равновесия платежного баланса, экономического роста при производстве неинфляционного ВВП.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение гос. расходов G и снижение T налогов или комбинацию этих мер.

В долгосрочной перспективе снижение T налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих мероприятий должно сопровождаться ограничительной кредитно-денежной политикой ЦБ и оптимизацией структуры гос. расходов G.

Сдерживающая бюджетно-налоговая политика (фискальная реструкция) имеет своей целью ограничение циклического подъема в экономике и предполагает снижение G гос. расходов и увеличение T налогов или комбинацию этих мер.

В краткосрочном периоде эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства.

В долгосрочном периоде растущая величина налогов (налоговый клин) может послужить основой для спада совокупного предложения и развертывания механизма стагфляции. Особенной, если сокращение G гос. расходов осуществляется по всем статьям бюджета и не создается приоритетов (гос. инвестиций) J в пользу инфраструктуры рынка труда. ¥

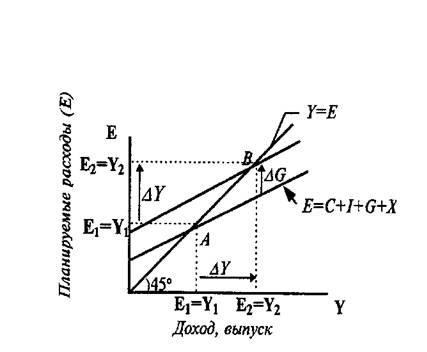

Если увеличение G расходов происходит на какую-то величину DG, то кривая планируемых расходов сдвигается вверх на такую же величину, а это ведет к изменению потребления на величину bDG. Возникший рост потребления вновь увеличивает доходы и расходы, а это в свою очередь ведет к росу потребления на величину b2DG.

Изменение доходов и расходов: DY=[1/(1-b)] DG; 1/(1-b) – мультипликатор гос. расходов (Кейнса).

Мультипликатор Кейнса имеет следующий вид (с учетом открытости экономики): mg=1/[1-b(1-t)+m/], где t=DT/DY – предельная налоговая ставка; m/– предельная склонность к импортированию.

Открытая экономика описывается системой уравнений:

{Y=C+G+J+Xn-основное макроэкономическое тождество;

C=a+b(1-t)Y-потребительская функция;

Xn=g - m/Y-функция чистого экспорта}

Отсюда: Y={1/[1-b(1-t)+m/]}(a+J+G+g)=mg(a+J+G+g).

Аналогичное мультипликативное воздействие на равновесный уровень дохода оказывает снижение налогов. Т.о. при снижении налогов на DТ равновесный объем производства возрастает на величину DY= -bDT/(1-b); b/(1-b)=mt. Полная налоговая функция имеет вид: T=Ta+tY, где Та – автономные налоги (налоги, не зависящие от величины текущего дохода: недвижимость, наследство…)

С учетом Т функция потребления: C=a+b[Y-(Ta+tY)].

Y={1/[1-b(1-t)+m/]}(a+J+G+g)-{b/[1-b(1-t)+m/]}Ta, где -{b/[1-b(1-t)+m/]}– мультипликатор налогов в открытой экономике.

При этом суммарное изменение дохода в результате одновременного изменения величины гос. расходов и автономных налогов запишется следующим образом:

DY=DG{1/[1-b(1-t)+m/]}-DTa{b/[1-b(1-t)+m/]}.

Оно является теоретической базой для бюджетно-налоговой политики.

Если гос. расходы и автономные налоговые отчисления возрастут на одну и ту же величину, то равновесный объем производства возрастет. В этом случае говорят о мультипликаторе сбалансированного бюджета. Он равен или немного меньше 1. мультипликатор сбалансированного бюджета не предполагает устранение любых бюджетных дефицитов и излишков. Он обуславливает сбалансированность изменений в доходной и расходной частях бюджета, т.е. их равенства.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения гос. расходов, что алгебраически выражается превышением мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия G гос. расходов на величину доходов и потребление по сравнению с изменением величины налогов. Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение гос. сектора экономики, то для преодоления циклического спада увеличиваются G гос. расходы, что обеспечивает сильный стимулирующий эффект, а для сдерживания инфляционного подъема увеличивают налоги, что является относительно мягкой ограничительной мерой. Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижают налоги, что дает относительно небольшой стимулирующий эффект, а в фазе циклического подъема снижается G, что позволяет относительно быстро снизить уровень инфляции.

¥ Государство может проводить дискреционную и недискреционную фискальную политику.

Дискреционная фискальная политика – целенаправленные изменения в гос. расходах, налогах из сальдо гос. бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная фискальная политика – это автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Она предполагает автоматическое увеличение или уменьшение чистых налоговых поступлений в гос. бюджет в периоды роста или уменьшения ВВП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления равны Т-TR( налоги поступившие за вычетом трансфертов).

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит бюджета вследствие увеличения (6) гос. расходов или снижения Т. Соответственно в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, т.к. изменение G и ставок налогообложения предполагает длительное обсуждение этих мероприятий в парламенте.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов экономики.

Встроенный (автоматический) стабилизатор – это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики государства. В качестве примеров встроенных стабилизаторов можно привести: прогрессивную систему налогообложения, систему государственных трансфертов, систему участия в прибылях и т.д.

Недискреционная политика лишена временных лагов. Степень встроенной стабильности экономики непосредственно зависит от величины циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит или излишек – это дефицит или излишек гос. бюджета, вызванный автоматическим сокращением или увеличением налоговых поступлений и увеличением или сокращением государственных трансфертов на фоне спада или подъема деловой активности.

В фазе циклического подъема объем выпуска больше равновесного (У0). Как следствие этого, налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются, в результате чего возрастает бюджетный излишек, а инфляционный бум сдерживается.

В фазе циклического спада объем производства меньше равновесного, поэтому налоги автоматически падают, а трансферты растут. Как следствие, увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Увеличение степени встроенной стабильности экономики противоречит более долгосрочной цели бюджетно-налоговой политики, укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются сильнее при низких предельных ставках налогообложения. Однако, их снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно снижением степени встроенной стабильности экономики.

Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой. Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП около его потенциального значения, а только ограничивают амплитуду этих колебаний.

На основании данных о циклических дефицитах и излишках гос. бюджета нельзя оценить эффективность фискальной политики, т.к. наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому наряду со встроенными стабилизаторами экономики, как правило, применяются способы дискреционной фискальной политики, нацеленные на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит или излишек бюджета – это разность между расходами или доходами и доходами или расходами бюджета в условиях полной занятости.

Циклический дефицит бюджета можно оценить как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Эффективность фискальной политики в долгосрочном периоде оценивается на основе динамики уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска.

Однако, определить точно эти макроэкономические параметры, а следовательно и рассчитать структурный дефицит или излишек бюджета очень сложно. Поэтому при разработке стратегии фискальной политики исходят из оценок общего бюджетного дефицита.

| <== предыдущая страница | | | следующая страница ==> |

| Парадокс бережливости | | | Инфляционный и неинфляционный способ финансирования бюджетного дефицита |

Дата добавления: 2014-08-04; просмотров: 595; Нарушение авторских прав

Мы поможем в написании ваших работ!