Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Контроль качества работы аудиторских организаций, аудиторов

Для целей настоящего Федерального закона под конфликтом интересов понимается ситуация, при которой заинтересованность аудиторской организации, индивидуального аудитора может повлиять на мнение такой аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица. Случаи возникновения у аудиторской организации, индивидуального аудитора заинтересованности, которая приводит или может привести к конфликту интересов, а также меры по предотвращению или урегулированию конфликта интересов устанавливаются кодексом профессиональной этики аудиторов.

Аудиторские организации, индивидуальные аудиторы не вправе осуществлять действия, влекущие возникновение конфликта интересов или создающие угрозу возникновения такого конфликта.

НЕ ВКЛАДЫВАЙТЕСЬ В ПРОВЕРЯЕМЫЕ ФИРМЫ!!!))))))

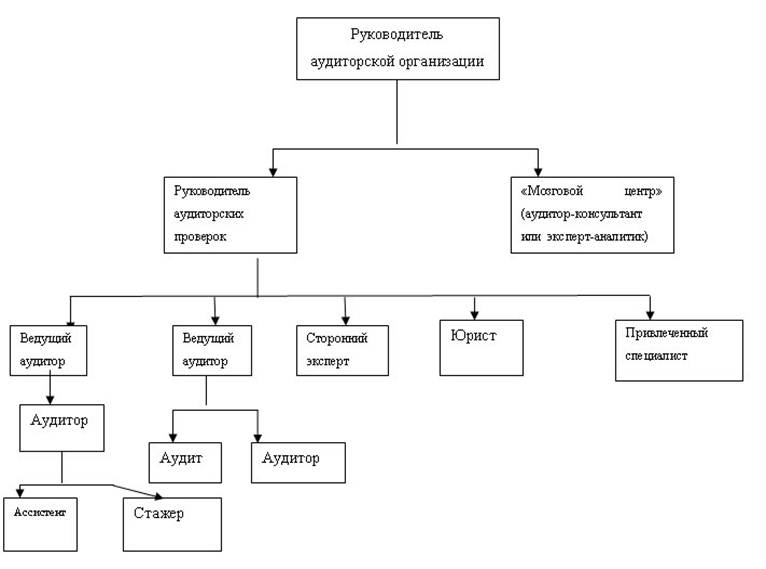

Внутренний контроль качества работы

аудиторских организаций, аудиторов

Аудиторская организация, индивидуальный аудитор обязаны установить и соблюдать правила внутреннего контроля качества работы, которые изложены в ФЗ № 307 и в ПРАВИЛЕ (СТАНДАРТЕ) N 7 «КОНТРОЛЬ КАЧЕСТВА ВЫПОЛНЕНИЯ ЗАДАНИЙ ПО АУДИТУ»

Аудиторская организация, аудитор обязаны:

1) проходить внешний контроль качества работы, в том числе предоставлять всю необходимую для проверки документацию и информацию;

2) участвовать в осуществлении СОА, членами которой они являются, внешнего контроля качества работы других членов этой организации.

Предметом внешнего контроля качества работы является соблюдение аудиторской организацией, аудитором требований настоящего Федерального закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Внешний контроль качества работы аудиторских организаций, индивидуальных аудиторов осуществляют СОА в отношении своих членов.

Внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, осуществляют СОА в отношении своих членов, а также уполномоченный федеральный орган по контролю и надзору.

Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля устанавливаются федеральными стандартами аудиторской деятельности.

СОА в соответствии с принципами осуществления внешнего контроля качества работы и требованиями к его организации устанавливает правила организации и осуществления внешнего контроля качества работы своих членов, определяющие: формы внешнего контроля, сроки и периодичность проверок, в том числе проверок, осуществляемых членами саморегулируемой организации аудиторов в отношении других членов этой организации.

Порядок назначения и осуществления проверки аудиторской организации уполномоченным федеральным органом по контролю и надзору, перечень типовых вопросов программы указанной проверки, а также порядок оформления ее результатов устанавливаются уполномоченным федеральным органом.

Плановая внешняя проверка качества работы аудиторской организации, индивидуального аудитора, за исключением аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, осуществляется не реже одного раза в 5 лет, но не чаще одного раза в год.

Плановые внешние проверки качества работы каждой аудиторской организации, проводящей обязательный аудит бухгалтерской (финансовой) отчетности организаций, осуществляются:

1) СОА, членом которой является такая аудиторская организация, не реже одного раза в три года, но не чаще одного раза в год начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр

2) уполномоченным федеральным органом по контролю и надзору не чаще одного раза в два года начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр

Основанием для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора может являться поданная в СОА или уполномоченный федеральный орган по контролю и надзору жалоба на действия (бездействие) аудиторской организации, индивидуального аудитора, нарушающие требования ЗАКОНОВ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также кодекса профессиональной этики аудиторов

Уполномоченный федеральный орган по контролю и надзору обязан проинформировать саморегулируемую организацию аудиторов, членом которой является проверенная аудиторская организация, о результатах проверки и решении, принятом в отношении указанной аудиторской организации.

Квалификационный аттестат

ОТКАЗЫВАЮТ в выдаче квалификационного аттестата аудитора если:

| <== предыдущая страница | | | следующая страница ==> |

| ЭТО ЗВУЧИТ ДОРОГО | | | В течение каждого календарного года |

Дата добавления: 2014-02-27; просмотров: 480; Нарушение авторских прав

Мы поможем в написании ваших работ!