Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Тема: Нормальні форми. Зведення формул до досконалих нормальних форм

Схема №29-К. Состав аудиторского заключения.

Схема №29-И. Виды аудиторских заключений.

Схема №29Ж. Ограничения при проведении аудита.

Схема №29Е. Субъекты хозяйственной деятельности, подлежащие обязательной аудиторской проверке.

Схема №29Д. Обязательная аудиторская проверка.

Схема №29В. Саморегулируемые организации аудиторов.

Схема №29Г. Перечень услуг, связанных с аудиторской деятельностью.

Схема №29В. Аудиторская организация.

Схема №29Б. Аудитор.

Схема №29. Классификация (виды) аудиторских проверок.

Аудиторский финансовый контроль.

Федеральный закон «Об аудиторской деятельности» от 30.12.08 № 307-ФЗ

В конце 2008 года, наконец, удалось принять своеобразный долгострой – закон «Об аудиторской деятельности». Он вступил в силу с 1 января 2009 года. Впрочем, старый Федеральный закон от 07.08.01 № 119-ФЗ не отменен и будет действовать до конца 2010 года. Таким образом, в настоящее время действуют два закона с одним и тем же названием. С 1 января 2010 года лицензии на осуществление аудиторской деятельности утрачивают силу. Для того чтобы иметь право осуществлять аудит и сопутствующие услуги да и просто называться аудитором, компания и аудитор должны вступить в саморегулируемую организацию. На это отводится ровно год – до 1 января 2010 года (ст. 23 Федерального закона № 307-ФЗ).

Лицензирование аудиторской деятельности отменяется с 2010 года. Но все аудиторские компании (и специалисты-частники) должны войти в саморегулируемые объединения - Федеральный закон от 30 декабря 2008 г. № 307-ФЗ Новый нормативный акт пришел на смену Федеральному закону от 7 августа 2001 г. № 119-ФЗ и кардинально меняет действующую систему регулирования аудиторской деятельности. Главное нововведение: с 1 января 2010 года окончательно отменяется лицензирование аудиторской деятельности. Однако вместо этого вводится новое требование — все аудиторские организации обязаны являться членами саморегулируемых объединений (то есть некоммерческих организаций, членами которых являются не менее 700 физических лиц или не менее 500 организаций).

Виды аудита(Аудит - не предмет Финансового права!) (схема №29):

1. По основаниям назначения аудита:

а) добровольный (инициативный) – по решению хозяйствующего субъекта,

б) обязательный – в случаях прямо установленных законом. Также по решению суда, органов дознания, следователя.

2. По субъектам, проводящим проверку:

а) внутренний – элемент управленческого контроля,

б) внешний (по договору со сторонней фирмой);

3. По объекту проверки:

а) аудит финансовой отчетности – с целью подтверждения или нет достоверности отчетности;

б) специальный (конкретно что-нибудь проверить);

4.

а) первоначальный – он дороже стоит, проверяются учредит/документы, учетная политика;

б) согласованный (дешевле, эффективнее и быстрее);

5. По содержанию (с точки зрения направленности) соответствует виду лицензий:

а) общий;

б) банковский;

в) страховых организаций;

г) внебюджетных фондов, бирж, инвестиционных фондов.

|

Схема №29а. Аудит – основные положения.

|

| ||

|

|

|

| ||

| ||

|

| |

|

|

Схема №29-З. Аудиторское заключение.

|

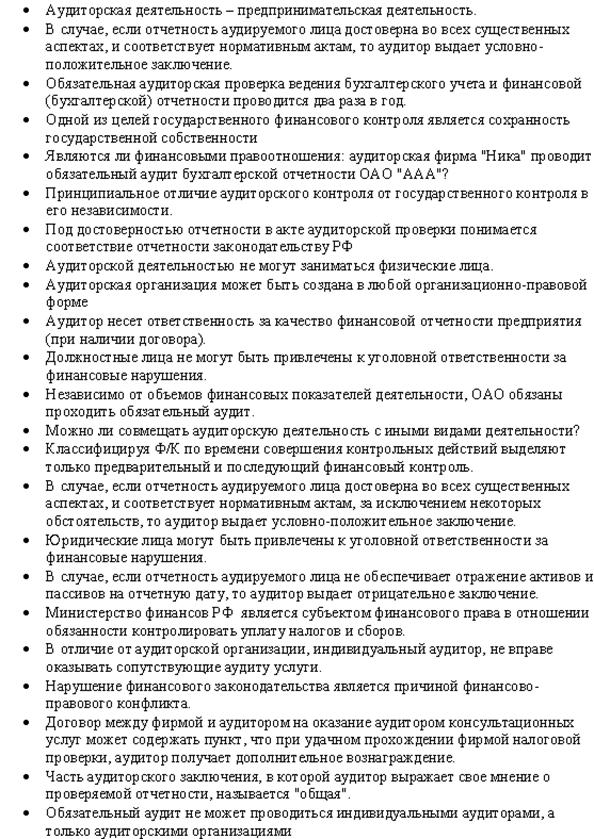

Аудиторское заключение о бухгалтерской отчетности субъекта – мнение аудитора о достоверности отчетности.

Ответственность за качество отчетности несет субъект, а аудитор отвечает за мнение о ней.

Публичности подлежит третья часть заключения.

Аудиторское заключение имеет юридическую силу для всех физических и юридических лиц, органов государственной власти и управления и судебных органов.

|

| Вид заключения | Уровень достоверности отчетности |

| Безусловно положительное | Обеспечивает во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период исходя из нормативных актов |

| Условно положительное | Обеспечивает во всех существенных аспектах, за исключением определенных в заключении обстоятельств, отражение активов и пассивов на отчетную дату и финансовых результатов за отчетный период исходя из нормативных актов |

| Отрицательное | Не обеспечивает в связи с определенными обстоятельствами отражение активов и пассивов на отчетную дату и финансовых результатов за отчетный период исходя из нормативных актов |

| Заключение может содержать отказ аудитора от выражения своего мнения в случае, если он не может выразить и не выражает свое мнение в результате определенных обстоятельств |

|

| Часть | Содержание | |

| Вводная | общие сведения об аудиторской фирме | |

| Аналитическая | отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом законодательства при совершении финансово-хозяйственных операций | |

| Итоговая(подлежит публичности) | мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта |

Схема №29-Л. Заведомо ложное аудиторское заключение.

| |||

|

Практикум по общей части Финансового Права.

Вопросы для самостоятельной работы – Впишите ответы самостоятельно.

Открытые вопросы для тестов (предполагается 4 варианта ответов).

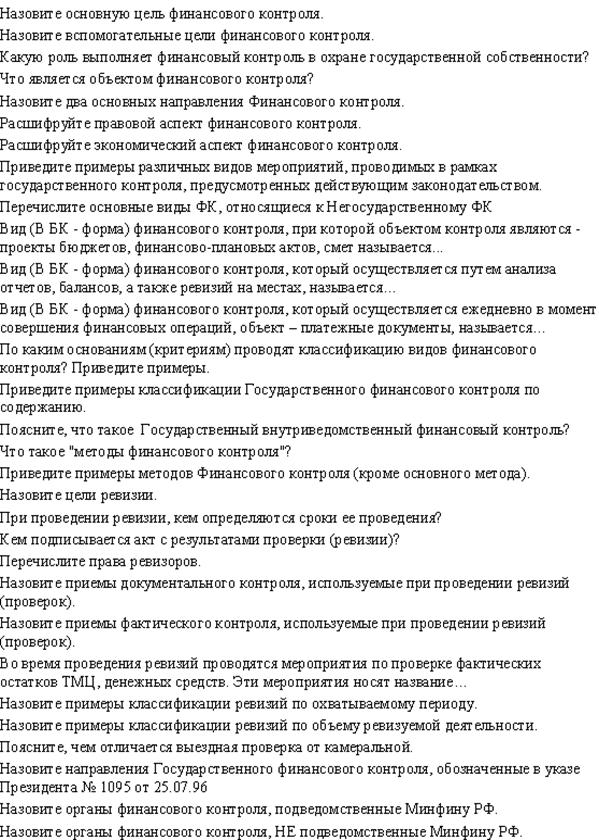

1. Какова основная цель Финансового контроля?

2. Какие цели преследует государственный финансовый контроль?

3. Всё ли верно: Финансовый контроль, это контроль за … 1) законностью, 2) необходимостью, 3) целесообразностью, 4) эффективностью … действий в области финансовой деятельности.

4. В чем заключается правовой аспект финансового контроля?

5. В соответствии с Указом Президента «О мерах по обеспечению ГФК в РФ», государственный финансовый контроль НЕ осуществляется:

6. Государственный финансовый контроль, это контроль за:

7. В зависимости от времени совершения контрольных действий, выделяют такие виды финансового контроля, как:

8. Какой вид контроля осуществляет Коммерческий банк, в ходе проведения денежных операций своих клиентов?

9. Как называется проверка финансово-хозяйственных операций за истекший период, путем анализа отчетов?

10. В зависимости от природы субъектов, осуществляющих финансовый контроль, НЕгосударственный финансовый контроль подразделяют на:

11. В зависимости от содержания финансового контроля, выделяют:

12. Какой вид финансового контроля осуществляется ежедневно финансовыми службами для предотвращения нарушения финансовой дисциплины в процессе привлечения или расходования денежных средств

13. В зависимости от содержания, выделяют ревизии (проверки):

14. Приемы документального контроля:

15. Ревизия:

16. Ограничен ли срок проведения ревизии?

17. Кто может продлить срок ревизии?

18. Вид ревизии (проверки), при которой проводится проверка комплексных взаимосвязанных элементов производственной и финансово-хозяйственной деятельности:

19. Метод финансового контроля, касающийся основных вопросов финансовой деятельности и проводится на месте с использованием балансовых, отчетных и расходных документов для выявления нарушений финансовой дисциплины и устранения их последствий:

20. Проверка, предметом которой являются отчетные и расходные документы, периодически предоставляемые налогоплательщиком в налоговый орган:

21. Вид проверки, при которой происходит сличение документов или учетных записей ревизуемого предприятия с одноименными или взаимосвязанными предприятиями, с которыми ревизуемое имеет хозяйственные связи

22. Какой вид контроля осуществляет аудиторская фирма «НИКА», проводя аудит бухгалтерской отчетности НИИ «Химволокно»?

23. Какой вид контроля осуществляет ревизионная комиссия из ФНС, проводя ревизию во «Всероссийской Государственной Налоговой Академии ФНС России»?

24. Какой вид контроля осуществляет главный бухгалтер в ГУП «ЖКХ»?

25. В зависимости от оснований проведения финансовый контроль бывает:

26. Какова особенность камеральных проверок?

27. Ведомственный финансовый контроль осуществляют субъекты:

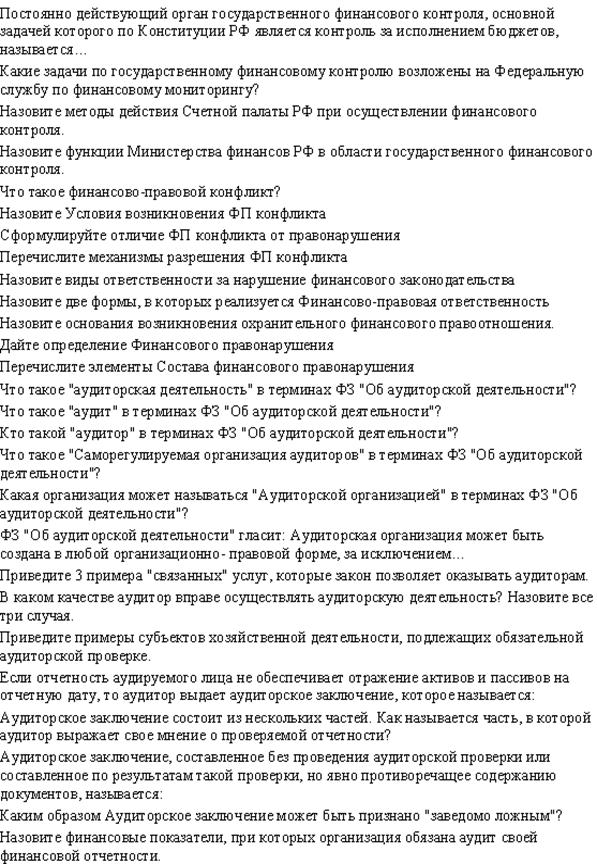

28. Каковы цели аудиторской деятельности?

29. В каком качестве аудитор вправе осуществлять аудиторскую деятельность?

30. В какой части аудиторского заключения излагаются общие результаты проверки состояния бухгалтерского учета и отчетности ?

31. Виды аудиторских заключений:

32. Какая часть аудиторского заключения подлежит опубликованию и (или) предъявлению третьим лицам?

33. Обязательна ли ежегодная аудиторская проверка для коммерческих банков и страховых организаций?

34. ГУП ЖКХ ННЦ СОРАН обязан проводить у себя ежегодную аудиторскую проверку?

35. На какой срок выдается аттестат на право осуществления аудиторской деятельности?

36. Кому подотчетна Счетная палата РФ?

37. Высшим органом финансового контроля в РФ является:

38. Каков порядок формирования Счетной палаты РФ?

39. Какие виды ответственности предусмотрены за нарушение финансового законодательства?

40. К какому виду ответственности может быть привлечено физическое лицо за совершенные в финансовой сфере противоправные деяния?

41. К какому виду ответственности может быть привлечено юридическое лицо за нарушение финансового законодательства?

42. Финансово-правовая ответственность реализуется в форме:

Закрытые вопросы – ВЕРНО/ НЕВЕРНО.

| <== предыдущая страница | | | следующая страница ==> |

| ФИНАНСОВО-ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ | | | Основные симптомы |

Дата добавления: 2014-03-11; просмотров: 603; Нарушение авторских прав

Мы поможем в написании ваших работ!