Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Введение курсовой работы

Дисциплина «Экономика отрасли)» является важной составляющей общепроизводственной и специальной подготовки специалистов по специальности 150411 «Монтаж и техническая эксплуатация промышленного оборудования»

Выполнение студентом курсовой работы осуществляется на заключительном этапе изучения дисциплины, в ходе которого осуществляется обучение применению полезных знаний и умений при решении комплексных задач.

1.1. Цели и задачи курсовой работы.

Программой изучения дисциплины «Экономика отрасли)» предусматривается выполнение студентами курсовой работы, которая должна способствовать закреплению, расширению и углублению знаний по дисциплине, а также привитию навыков самостоятельной работы при решении вопросов производственного и финансового характера и приобретении навыков пользования справочной, методической и научно-технической литературы.

Цели выполнения курсовой работы состоит в следующем:

· Систематизация и закрепление полученных знаний по дисциплине;

· Углубление теоретических знаний;

· Формирование умений применять теоретические знания при решении конкретных вопросов производственно-хозяйственной деятельности предприятия;

· Формирование умений использования справочной, нормативной, правовой документации при определении эффективности ресурсов предприятия, организации оплаты труда, определение условно-годовой экономии и расчета и анализа технико-экономических показателей.

Курсовая работа способствует формированию навыков самостоятельной работы с документами, осмыслению экономических явлений в ходе выполнения производственно-хозяйственного процесса, повышению теоретической базы и лучшему условию учебного материала.

При выполнении курсовой работы студент должен показать умение работы с основной и дополнительной литературой, анализировать хозяйственные и экономические явления, оценивать выполнение производственной программы.

Курсовая работа является самостоятельной творческой работой студента, которая базируется на научной основе, развивает навыки расчета затрат на производство продукции и технико-экономические показатели. Итогом работы является анализ технико-экономических показателей предприятия. При выполнении курсовой работы рекомендуется следующий порядок расположения материала:

· Титульный лист;

· Лист задания;

· Содержание со штампом на 40 мм;

· Введение;

· Пояснительная записка;

· Расчетная часть;

· Заключение;

· Список используемых источников.

Курсовая работа может быть выполнена в объеме 25-30 листов печатного текста, 30-45 листов рукописного текста формата А-4.

Курсовая работа выполняется каждым студентом по индивидуальному варианту в строгом соответствии с заданием, которое составляется на основании фактического материала. Расчет курсовой работы связан с расчетом экономической эффективности внедрения реконструкции производства (установки).

Темы курсовых работ рассматриваются на заседании предметно-цикловой комиссии и утверждается заместителем директора по учебной работе.

Курсовая работа выполняется самостоятельно под контролем преподавателя.

Защита курсовой работы оценивается по пятибалльной системе.

1.2. Содержание и порядок выполнения курсовой работы.

Тема: «Расчет экономической эффективности реконструкции установки».

Содержание.

1. Введение.

2. Пояснительная записка.

Издержки производства и затраты на производство продукции. Себестоимость, классификация затрат, пути снижения себестоимости.

Прибыль и рентабельность. Виды прибыли, распределение прибыли. Рентабельность продукции.

3. Расчетная часть.

Расчет себестоимости продукции до реконструкции.

Расчет затрат на реконструкцию.

Расчет себестоимости продукции после реконструкции.

Расчет экономии от реконструкции, расчет технико-экономических показателей

4. Анализ технико-экономических показателей.

5. Заключение.

Литература.

Методические рекомендации по выполнению расчетной части курсовой работы.

2. Расчетная часть.

2.1. Расчет себестоимости продукции до реконструкции.

Все затраты по производству и реализации продукции в нефтеперерабатывающей промышленности группируются в следующие статьи:

· сырьё и основные материалы за вычетом потерь и не калькулируемой продукции;

· вспомогательные материалы;

· топливо и энергия на технологические цели;

· заработная плата производственного персонала;

· отчисления в фонд социального страхования;

· расходы на содержание и эксплуатацию оборудования;

· внутризаводская перекачка;

· общепроизводственные расходы;

· общехозяйственные расходы.

Расчет себестоимости продукции до реконструкции начинается с расчета производственной программы.

2.1.1. Расчет производственной программы.

Производственная программа установки рассматривается на основе годовой производительности установки и исходных данных об отборе основной и побочной продукции, т. е. На основе материального баланса установки. Расчет производственной программы ведется по форме таблицы.

Таблица 1. Расчет производственной программы технологической установки.

| Вид сырья и продукции | Единица измерения | % отбора | Годовой объём, в т |

| Взято сырьё: 1) | |||

| Итого: | |||

| Получено: Калькулируемая продукция: 1) 2) | |||

| Итого: | |||

| Не калькулируемая продукция: 1) 2) | |||

| Итого: | |||

| Потери: | |||

| Всего: |

2.1.2. Расчет затрат на сырье и вспомогательные материалы.

Затраты на сырье и вспомогательные материалы определяются на основе производственной программы установки, норм расхода и действующих цен.

ЗC = Q*ЦC (1)

где ЗC - затраты на сырье, руб.;

Q - объем сырья, т;

ЦC - цена за одну 1 т сырья, руб.;

ЗВМ = Q*Н*Ц (2)

Q - где объем сырья или готовой продукции в зависимости от того на что установлена норма расхода, т;

Н - норма расхода вспомогательных материалов на 1 т сырья или готовой продукции, %;

Ц - цена за 1 т вспомогательных материалов, реагентов, катализаторов, руб.

Таблица 2. Расчет затрат на сырьё и вспомогательные материалы.

| Наименование сырья, материалов | Единица измерения | Цена за единицу измерения | Кол-во на которое установлена норма расхода | Норма расхода | Годовой расход | Сумма, в тыс. руб. |

| Сырьё: | ||||||

| Итого: | ||||||

| Вспомогательные материалы: 1) 2) | ||||||

| Итого: | ||||||

| Всего: |

2.1.3. Расчет затрат на топливо и энергетические ресурсы.

Затраты на топливо и энергетические ресурсы определяются по формуле:

ЗТ = Q*Н*ЦТ (3)

ЗЭН = Q*Н*ЦЭН (4)

где ЗТ - затраты на топливо, руб.;

ЗЭН - затраты на энергоресурсы, руб.;

Q - объем сырья, т;

Н - норма расхода;

Ц – цена за единицу топлива или энергетики.

Таблица 3.Расчет затрат на топливо и энергетические ресурсы

| Наименование сырья, материалов | Цена за единицу измерения | Кол-во на которое установлена норма расхода | Норма расхода | Годовой расход | Сумма, в тыс. руб. |

| Топливо | |||||

| Итого: | |||||

| Энергетика Пар Вода Электроэнергия, кВт/ч Сжатый воздух | |||||

| Итого: | |||||

| Всего: |

2.1.4. Организация труда

2.1.4.1. Расчет годового фонда заработной платы рабочих и ИТР.

Годовой фонд заработной платы рабочих рассчитывается на основе действующих тарифных ставок и эффективного фонда рабочего времени.

Таблица 4. Баланс рабочего времени.

| Показатели | Продолжительность |

| Дни Часы | |

| Календарное время | |

| Выходные дни | |

| Праздничные дни | |

| Максимально возможный фонд рабочего времени | |

| Планируемые невыходы на работу: | |

| Отпуск основной | |

| Отпуск дополнительный | |

| Исполнение общественных обязанностей | |

| Время невыходов на работу по болезни и другим причинам | |

| Эффективный фонд рабочего времени |

Годовой фонд заработной платы рассчитывается по формуле:

ЗГОД = ЗО * ЗД*ЗРК (5)

где ЗГОД – годовой фонд заработной платы, руб.;

ЗО – основной фонд заработной платы, руб.;

ЗД – дополнительный фонд заработной платы, руб.;

ЗРК – доплата по районному коэффициенту, учитывающему климатические условия труда, руб.

ЗО = ЗТ * ЗП* ЗПР *ЗНВ (6)

где ЗО – оплата по тарифу, руб.;

ЗП – премия за 100% выполнение плана, руб.;

ЗПР – доплата за работу в праздничные дни, руб.;

ЗНВ – доплата за работу в ночное время, руб.

ЗД = ЗОТ * ЗГ. ОБ (7)

где ЗОТ – оплата дней отпуска, руб.;

ЗГ. ОБ – оплата дней выполнения общественных обязанностей, руб.

Оплата по тарифу.

Размер оплаты по тарифу определяется по формуле:

ЗТ = ТЧ * ТЭФ* Ч (8)

где ТЧ – часовая тарифная ставка, руб/час.;

ТЭФ – эффективный фонд рабочего времени, час;

Ч – списочная численность рабочих.

Премия за 100% выполнения плана определяется по формуле:

ЗП = (ЗТ * НП)* 100% (9)

где ЗТ – размер оплаты по тарифу;

НП – размер премии за 100% выполнения задания, %.

Доплата за работу в праздничные дни.

Доплата за работу в праздничные дни определяется по формуле

ЗПР = ТЧ*6* 4*15*Ч (10)

где ТЧ – часовая тарифная ставка;

6 – продолжительность смены в часах;

4 – число смен;

15 – количество праздничных дней в году (берется по календарю);

Ч – явочная численность рабочих в смену.

Доплата за работу в ночное время.

Ночным временем считается время работы с 22-00 до 6-00 час., т.е. 1/3 суток. Доплата за работу в ночное время составляет 50% от оплаты по тарифу и определяется по формуле:

ЗНВ = ((ЗТ * 50%)/100%)*1/3 (11)

Основной фонд заработной платы.

Рассчитывается по формуле:

ЗО = ЗТ + ЗП + ЗПР + ЗНВ (12)

Оплата дней отпуска.

Оплата за отпуск производится из расчета среднемесячной зарплаты и рассчитывается по формуле:

ЗОТ = ЗО * ДОТ / ТЭф. Ф (13)

где ДОТ – продолжительность отпуска в днях;

ТЭФ – эффективный фонд рабочего времени в днях.

Доплата за время исполнения общественных обязанностей.

Рассчитывается по формуле:

ЗОТ = ЗО * ДГ. ОБ / ТЭф. Ф (14)

где ДГ. ОБ – время выполнения общественных обязанностей в днях.

Расчет дополнительного фонда заработной платы.

Рассчитывается по формуле:

ЗД = ЗОТ * ЗГ. ОБ (15)

Доплата по районному коэффициенту.

Рассчитывается по формуле:

ЗРК = (ЗОТ * ЗД) * 0,15 (16)

где 0,15 – районный коэффициент, действующий на Урале и в Башкортостане.

Годовой фонд заработной платы.

ЗГОД = ЗО + ЗД + ЗРК (17)

2.1.2. Расчет годового фонда заработной платы ИТР, руб.

ЗИТР = (ОК + ОК * 15/100) * 12 * 1,15 * КП (18)

где ОК – месячный оклад ИТР, руб.;

15 – доплата за вредные (особо вредные) условия труда;

12 – число месяцев в году;

1,15 – зарплата с учетом районного коэффициента;

КП – коэффициент, учитывающий премию.

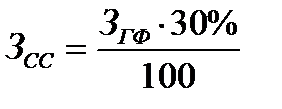

2.1.3. Расчет страховых взносов

Отчисления на социальное страхование производится в размере 30% от годового фонда заработной платы и определяется по формуле:

(19)

(19)

где ЗГФ – годовой фонд заработной платы;

30% - норматив отчислений.

2.1.4. Расчет затрат на содержание и эксплуатацию оборудования

Для определения затрат на содержание и эксплуатацию оборудования на заводе составляется смета.

В смету включаются следующие статьи расходов:

1. Амортизация производственного оборудования;

2. Эксплуатация оборудования;

3. Ремонт оборудования;

4. Износ малоценных быстроизнашивающихся предметов и приспособлений;

5. Прочие расходы. В курсовой работе затраты по этой статье рассчитываем укрупнено.

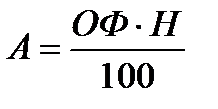

а) Амортизация производственного оборудования определяется по формуле:

(20)

(20)

где А – сумма амортизационных отчислений;

ОФ – среднегодовая стоимость основных средств;

Н – годовая норма амортизации.

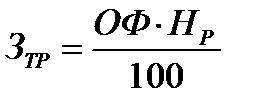

б) Затраты на ремонты определяются по формуле:

(21)

(21)

где ОФ – среднегодовая стоимость основных средств;

НР – норматив отчислений на ремонт (в ремонтный фонд).

Сумму затрат на содержание и эксплуатацию оборудования по формуле:

ЗС.ЭК = А+ ЗТР (23)

где А – амортизация производственного оборудования;

ЗТР - Затраты на ремонты

Расчет затрат на внутризаводскую перекачку:

ЗВП = QC*C (24)

где QC – годовой объем перекачиваемого сырья;

С – себестоимость перекачки 1 т сырья, руб.

Таблица 5. Расчет годового фонда заработной платы.

| Должность | Старший оператор | Оператор | Машинист | Итого | ИТР Нач. уст. Итого | Всего по установке | |

| Разряд рабочего | |||||||

| Явочная численность в смену, чел. | |||||||

| Списочная численность, чел. | |||||||

| Эффективный фонд рабочего времени, час. | |||||||

| Фонд основной заработной платы, руб. в том числе: | |||||||

| Тарифная ставка, руб/час | |||||||

| Оплата по тарифу | |||||||

| Премия | |||||||

| Доплата за работу в ночное время | |||||||

| Доплата за работу в праздничные дни | |||||||

| Фонд дополнительной ЗП, в том числе: | |||||||

| Оплата дней отпуска | |||||||

| Оплата выполнения общественных обязанностей | |||||||

| Итого фонд основной и дополнительной ЗП | |||||||

| Доплата по районному коэффициенту | |||||||

| Годовой фонд ЗП, руб. |

2.1.5. Расчет прямых затрат.

Расчет прямых затрат сводится в таблицу 5.

Таблица 6. Прямые затраты.

| Наименование статей | Сумма, т руб. |

| Топливо и энергетика | |

| Заработная плата | |

| Страховые взносы | |

| Затраты на содержание и эксплуатацию оборудования | |

| Внутризаводская перекачка | |

| Всего: |

2.1.6. Расчет общепроизводственных расходов.

Таблица 7. Общепроизводственные расходы.

| Наименование статей | Сумма, тыс. руб. | Структура, % |

| 1. Содержание аппарата управления | 5,5 | |

| 2. Содержание цехового персонала | 1,0 | |

| 3. Амортизация зданий, сооружений, инвентаря | 53,0 | |

| 4. Содержание зданий, сооружений | 14,3 | |

| 5. Текущий ремонт зданий, сооружений | 7,1 | |

| 6. Испытания, опытно-исследовательские работы, рационализация, изобретательство | 3,5 | |

| 7. Охрана труда | 13,5 | |

| 8. Износ МЦБ | 1,0 | |

| 9. Прочие расходы | 1,1 | |

| Итого: |

Общепроизводственные расходы на установке определяется по формуле:

ОпР = Пр*НЦР /100 (25)

где Пр – прямые затраты;

НЦР – норматив общепроизводственных расходов, в %.

2.1.7. Общехозяйственные расходы:

ОЗ = Пр* НЗР /100 (26)

где НОР – норматив отчислений

Общехозяйственные расходы включаются в себестоимость продукции, которая предназначена для реализации на сторону.

| <== предыдущая страница | | | следующая страница ==> |

| Определение общей площади цеха | | | Калькулирование себестоимости |

Дата добавления: 2014-11-14; просмотров: 315; Нарушение авторских прав

Мы поможем в написании ваших работ!