Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Вопрос 8. Плечо финансового рычага и эффект финансового рычага

Оценка производственно-финансовой деятельности по результатам календарного года и составление производственно-финансовых планов на последующий год требует серьезного подхода к планированию финансовых показателей. Необходимо установить рычаги воздействия на показатели финансового состояния организации.

Леверидж – от латинского “рычаг”. Понятие левериджа означает процесс оптимизации структуры активов и пассивов предприятия.

Цель левериджа – увеличение прибыли. Различают:

1) производственный леверидж,

2) финансовый леверидж,

3) производственно-финансовый леверидж.

Суть левериджа: если ЧП = ВР – ИП – ИФ, где ЧП – чистая прибыль, ИП – полные издержки производства (полная себестоимость), ИФ – финансовые издержки, ВР – выручка от реализации.

1)производственный леверидж будет заключаться во влиянии на (ИП) издержки производства и объём производства путём оптимизации структуры производства (Кпл – уровень производственного левериджа).

ΔП %

Кпл = —————

ΔVРП %

ΔП % - темп прироста валовой прибыли (до уплаты налогов и процентов),

ΔVРП % - темп прироста объёма продаж в натуральных или условно-натуральных единицах.

Величина производственного левериджа зависит от структуры производственных затрат (издержек производства).

2) финансовый леверидж – это взаимосвязь между прибылью и соотношением собственного и заёмного капитала. Здесь в виде “рычага” выступает влияние на прибыль структуры собственного и заёмного капитала и их соотношение.

ΔЧП %

Кпл = ———

ΔП %

ΔЧП % - темп прироста чистой прибыли ,

ΔVРП % - темп прироста валовой прибыли.

Здесь на прямую сказывается эффект финансового рычага и его плеча (отношения заёмного капитала к собственному).

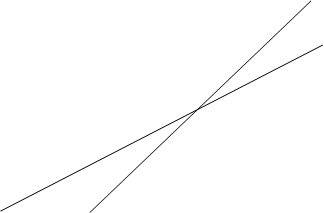

RСК% В3

В2

В3

В3

Прибыль, млн. руб.

А1 А2 А3

Рисунок 10. . Зависимость рентабельности собственного капитала и финансового левериджа от структуры капитала.

Рисунок 10. . Зависимость рентабельности собственного капитала и финансового левериджа от структуры капитала.

3)произведение двух предыдущих коэффициентов даёт значение финансово-производственного левериджа.

ΔП % ΔЧП %

Кпфл = Кпл * Кфл = ———— * ————

ΔVРП % ΔП %

Он отражает общий риск, связанный с возможным недостатком средств. Чем выше величина левериджа, тем выше риск потерпеть убытки. Факторы, влияющие на увеличение левериджа и усиление степени производственно-финансового риска: увеличение Клевериджа; увеличение угла наклона графика к оси абсцисс.

Более высокий уровень левериджа имеют предприятия, у которых:

1) более высокий уровень технической оснащённости производства, а следовательно, и уровень доли условно-постоянных затрат.

2) недостаток средств для выплаты процентов по кредитам и займам.

В пассиве отражён заёмный капитал (долгосрочный и краткосрочный) ЗК. Насколько он эффективно используется можно судить по эффекту финансового рычага (ЭФР).

ЗК

ЭФР = (ЭR(1 - Кн) – СП) * —— ,

СК

Где ЭR – экономическая рентабельность инвестирования капитала до уплаты налогов (то есть отношение суммы прибыли к среднегодовой сумме заёмного капитала),

Кн – коэффициент налогообложения (отношение суммы налогов к сумме прибыли),

СП – ставка ссудного процента, предусмотренного контрактом,

ЗК – заёмный капитал,

СК – собственный капитал.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (RСК) за счёт привлечения заёмных средств в оборот предприятия.

Этот эффект возникает тогда, когда экономическая рентабельность выше ссудного процента.

ЭФР состоит из двух частей:

1) ЭR(1 – Кн) – СП (разность между рентабельностью после уплаты налогов и ставкой за кредит),

2) ЗК

—— (плечо финансового рычага).

СК

Положительный результат наблюдаем тогда, когда первое условие положительное, то есть ЭR(1 – Кн) – СП > 0. Тогда выгодно увеличивать объём заёмного капитала (ЗК).

Однако, если контрактом по займу капитала предусмотрено обслуживание долга, то реальная ставка за кредиты уменьшается и будет равна СП (1 – Кн), тогда

ЗК ЗК

ЭФР = [ЭR(1 – Кн) – СП (1 – Кн)] —— = (ЭR – СП) (1 – Кн) ——

СК СК

Здесь расчёты не учитывают уровня инфляции, и если долги и проценты по ним не индексируются, то выплаты производят обесцененными деньгами. И тогда ЭФР будет равен

ЗК И*ЗК

ЭФР = (ЭR - СП) (1 - Кн) —— + ————— * 100 %, где

СК (1 – И) СК

И – индекс уровня инфляции.

| <== предыдущая страница | | | следующая страница ==> |

| Модель 2 | | |

Дата добавления: 2014-03-11; просмотров: 363; Нарушение авторских прав

Мы поможем в написании ваших работ!