Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Связь финансового и операционного рычага с совокупным риском

Рис.4.1. Движение финансовых потоков.

В основе риск-менеджмента лежат целенаправленный поиск и организация работ по оценке, избежанию, удержанию, передаче и снижению степени риска. Конечной целью риск-менеджмента является получение наибольшей прибыли при оптимальном, приемлемом соотношении прибыли и риска.

ЛПР, имея множество возможных альтернатив, оценивает их по двум основным критериям: один из них дает прогнозную оценку варианта (например, среднее значение возможного варианта), а другой – меру возможного расхождения – степень риска, при этом рискованность варианта возрастает с ростом ожидаемой результативности. Выбор ЛПР зависит от его отношения к риску и соотношения риска и выигрыша.

Анализом и прогнозированием поведения финансового рынка занимается финансовая математика.

Финансовый рынок – рынок, где товарами служат деньги, банковские кредиты и ценные бумаги (акции, облигации), форварды, фьючерсы, опционы.

Фьючерс– типовой биржевой срочный контракт, купля и продажа которого означает обязательство поставить или получить указанное в нем количество продукции по цене, которая была определена при заключении сделки.

В соответствии с видом товаров, финансовый рынок подразделяется на денежный и рынок капитала, который состоит из кредитного и фондового рынков.

Финансовый рычаг или финансовый ливеридж – это использование заемных денежных средств в деятельности компании, с помощью которых ее руководство решает проблемы финансирования производственной деятельности.

Эффект финансового рычага (ЭФР) – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

ЭФР используется компаниями для повышения коэффициентов доходности использования капитала (ROE), но при этом повышается чувствительность этого коэффициента к колебаниям эффективности в производственной деятельности фирмы, которая измеряется коэффициентом доходности активов (ROA).

Другими словами, используя ЭФР, акционеры фирмы подвергаются как финансовому, так и производственному (операционному) риску.

Рассмотрим показатели рентабельности (profitability) или доходности деятельности фирмы:

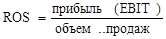

Коэффициент (норма) рентабельности (доходности) продаж фирмы (return on sales - ROS):

.

.

Коэффициент рентабельности активов (return on assets - ROA):

.

.

В качестве прибыли берется прибыль корпорации до выплаты процентов и налогов (EDIT – earnings before interest and taxes).

Коэффициент доходности акционерного капитала (return on equity - ROE):

.

.

В знаменателе – средняя величина показателей на начало и конец периода.

,

,

Коэффициент оборачиваемости активов (ATO):

.

.

Рассмотрим коэффициенты финансового рычага, которые отражают структуру капитала фирмы и степень ее задолженности кредиторам.

Коэффициент задолженности:

,

,

служит для измерения структуры капитала.

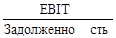

Коэффициент покрытия процентов:

,

,

позволяет оценить способность фирмы нести расходы по процентным выплатам.

Существует следующая взаимосвязь коэффициентов доходности капитала, доходности активов и финансового рычага:

.

.

Смысл заключается в следующем: если коэффициент  фирмы превышает процентную ставку, которую данная фирма платит кредиторам, то коэффициент доходности ее капитала ROЕ будет в (I – ставка налога) раз превышать коэффициент

фирмы превышает процентную ставку, которую данная фирма платит кредиторам, то коэффициент доходности ее капитала ROЕ будет в (I – ставка налога) раз превышать коэффициент  (дифференциал), и эта разница между ними будет тем больше, чем выше коэффициент соотношения задолженности и собственного капитала фирмы.

(дифференциал), и эта разница между ними будет тем больше, чем выше коэффициент соотношения задолженности и собственного капитала фирмы.

В этой формуле 2-ой сомножитель можно рассматривать как первую составляющую эффекта финансового рычага – дифференциал (разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам) Третий сомножитель можно рассматривать как плечо финансового рычага, характеризующее силу воздействия финансового рычага. Это соотношение между заемными и собственными средствами.

Если новое заимствование приносит увеличение уровня эффекта финансового рычага, то оно выгодно, но при этом необходимо следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цен на кредит.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск и наоборот.

При увеличении коэффициента финансового рычага коэффициент доходности акционерного капитала ROEповысится только тогда, когда коэффициент рентабельности (доходности) активов ROAпревышает процентную ставку по заемным средствам.

Если коэффициент рентабельности (доходности) активов ROA превышает процентную ставку на заемный капитал, то фирма получает от инвестированного ею капитала прибыль, превышающую сумму, которую должна выплатить кредиторам. Таким образом создается избыток средств, который распределяется между акционерами фирмы, и следовательно, повышается коэффициент доходности акционерного капитала ROE.Если коэффициент рентабельности (доходности) активов ROA меньше процентной ставки по заемным средствам, то акционеры предпочтут такие средства не занимать.

Привлекая заемные средства, фирма может быстрее и разумнее выполнить задачи по увеличению прибыли.

Рассматривая коэффициент задолженности как силу воздействия финансового рычага, можно записать:

Из этой зависимости следует, что чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага, тем выше финансовый риск, так как возрастает риск невозмещения кредита с процентами для банкира и возрастает риск падения дивиденда и кура акций для инвестора.

Из этой зависимости следует, что чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага, тем выше финансовый риск, так как возрастает риск невозмещения кредита с процентами для банкира и возрастает риск падения дивиденда и кура акций для инвестора.

Критерием выбора того или иного варианта инвестиций служит максимум курсовой стоимости акции при достаточной безопасности инвесторов, то есть оптимальное равновесие между риском и доходностью.

При наращивании заемных средств, финансовые издержки по обслуживанию долга утяжеляют среднюю расчетную ставку процента и это ведет к сокращению дифференциала, что указывает на увеличение риска банкира.

Для рассматриваемых рисков – предпринимательский, операционный, финансовый – критерием выбора оптимального варианта служит максимум курсовой стоимости акции при приемлемой безопасности инвесторов. Оптимальная структура капитала – всегда результат компромисса между риском и доходностью и, если равновесие достигнуто, то оно должно принести и желаемую максимизацию стоимости акции.

| <== предыдущая страница | | | следующая страница ==> |

| Сфера проявления финансовых рисков | | | Тема 5. Рыночные риски |

Дата добавления: 2014-02-26; просмотров: 482; Нарушение авторских прав

Мы поможем в написании ваших работ!