Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Финансовая устойчивость страховых операций

Финансовая устойчивость страховой организации – это определенное состояние финансовых ресурсов страховой организации, при котором она может своевременно и в полном объеме выполнять взятые на себя текущие и будущие финансовые обязательства перед страхователями.

Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов, а также система перестрахования.

Оценка финансовой устойчивости страховщика в Республике Беларусь производится ежеквартально на основе проверки соотношения между фактическим и нормативным размерами маржи платежеспособности. Фактическая маржа платежеспособности не должна быть меньше нормативной маржи, рассчитанной в процентах от страховых взносов либо страховых выплат. Так, по видам страхования, не относящимся к страхованию жизни, нормативный размер маржи платежеспособности рассчитывается либо в размере 18 % от страховых взносов за предшествующие 12 месяцев, либо 26 % от страховых выплат за 3 предшествующие года, а по страхованию жизни нормативный размер маржи платежеспособности равен 4 % резерва по видам страхования жизни.

Фактический размер маржи платежеспособности страховщика рассчитывается как сумма уставного фонда, добавочного фонда, резервного фонда, нераспределенной прибыли отчетного года и прошлых лет, уменьшенная на сумму непокрытых убытков отчетного года и прошлых лет, нематериальных активов, задолженности собственников имущества (учредителей, участников) по вкладам в уставный фонд, собственных акций (долей в уставном фонде), выкупленных у акционеров (учредителей, участников), дебиторской задолженности, по которой срок исковой давности истек.

В случае, если на конец отчетного года фактический размер маржи платежеспособности страховщика превышает нормативный размер маржи платежеспособности более чем на 10 процентов, страховщик представляет для согласования в Министерство финансов Республики Беларусь в составе годовой бухгалтерской отчетности план оздоровления финансового положения, где указываются конкретные мероприятия, способствующие стабилизации финансового положения, сроки их проведения и суммы прибыли, планируемой к получению от данного мероприятия.

Пример.

| Фактический размер маржи платежеспособности | Нормативный размер маржи платежеспособности – I | Нормативный размер маржи платежеспособности -II | |||

| 1.Уставный фонд | 4 200 | 1.Страховые взносы за 12 месяцев | 1.Страховые выплаты за 3 года | ||

| 2.Добавочный фонд | 2.Отчисления в ФПМ | 2.Поступления по регрессу | |||

| 3.Резервный фонд | - | 3.Изменение РЗУ | |||

| 4.Прибыль | - | 4.Изменение РПНУ | |||

| 5.Нематериальные активы | - | ||||

| Расчет: 4200+6557+726+83+17 = 11609 | Расчет: ( 7 118-23) * 18 % = =1277 | Расчет: ((1141-104+2297+199)/3 ) * 26 % | |||

| Фактический размер маржи платежеспособности | Нормативный размер маржи платежеспособности I | Нормативный размер маржи платежеспособности – II |

Вывод: данная организация является платежеспособной, т.к. фактический размер маржи платежеспособности значительно превышает нормативный.

В целом такая методика контроля финансовой устойчивости страховой организации соответствует международной практике. В странах Евросоюза она носит название Solvency I. В настоящее время страховое сообщество широко обсуждает переход на новую методику оценки платежеспособности страховщика – Solvency II, которая отличается более детальным учетом всех возможных рисков, сопутствующих деятельности страховой организации.

Дополнительно к установленной законодательством методике оценки финансовой устойчивости страховая компания может оценить свою платежеспособность, применяя коэффициент Коньшина и коэффициент финансовой устойчивости страхового фонда.

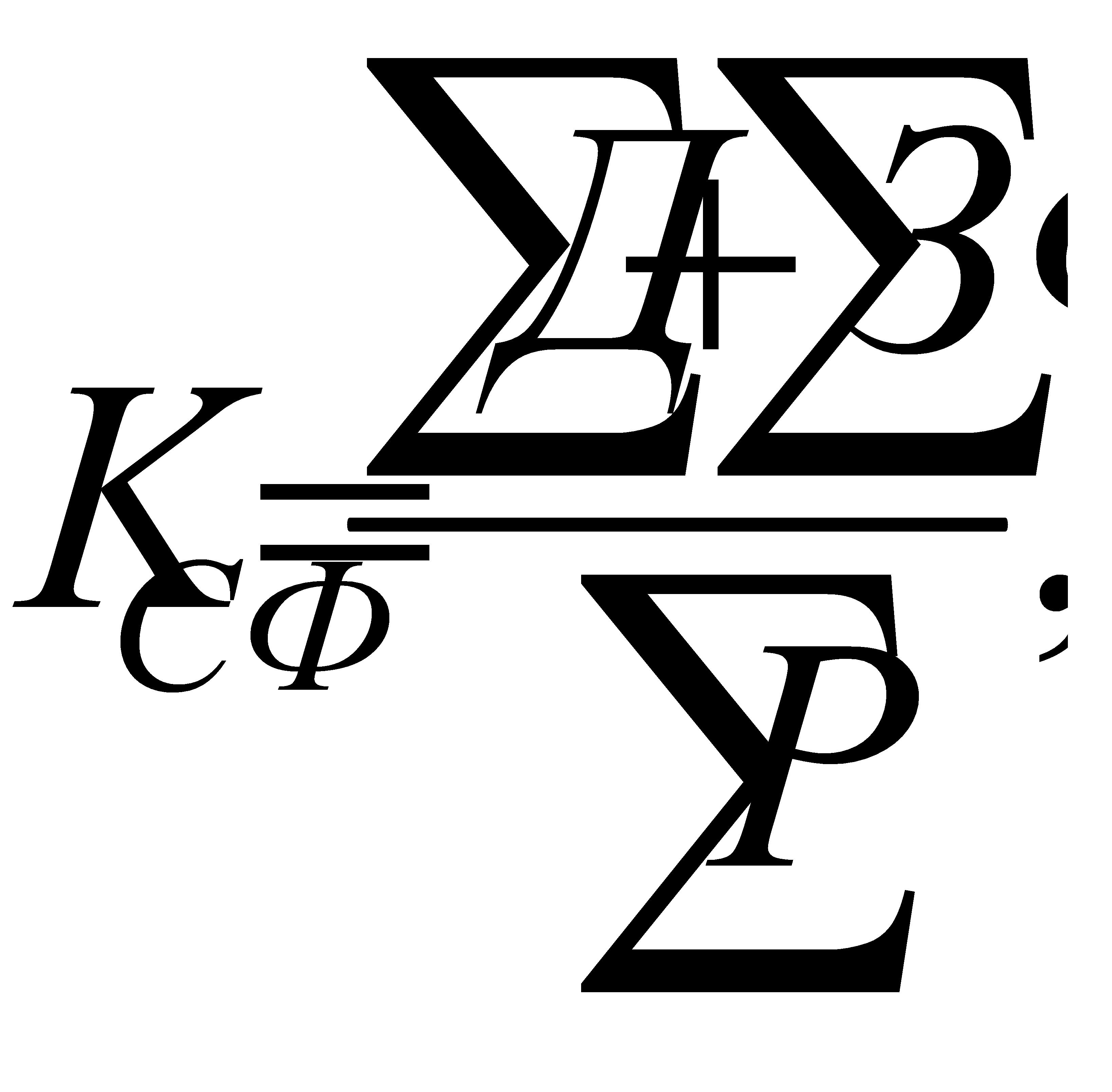

Коэффициент профессора Ф. В. Коньшина позволяет определить степень вероятности дефицитности средств в каком-либо году.Он рассчитывается по следующей формуле:

К = (1 – T) (1)

-------

n * Т

где Т - средняя тарифная ставка по страховому портфелю;

n - количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

Коэффициент профессора Ф. В. Коньшина дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками (т. е. без катастроф, землетрясений, гибели космических кораблей, самолетов и т. п.).

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование, которое приобретает в последние годы все большее влияние в страховом деле.

Пример. Оценить дефицитность средств страховых организаций с использованием коэффициента Коньшина.

У страховщика «А» страховой портфель состоит из 700 заключенных договоров, а у страховщика «Б» из 550;

Средняя тарифная ставка у страховщика «А» - 3%, а у страховщика «Б» - 4%.

Вывод: Коэффициент Коньшина для «А» составит 0,215, а для страховщика «Б» 0,209, поэтому Страховщик «Б» более финансово устойчив чем «А».

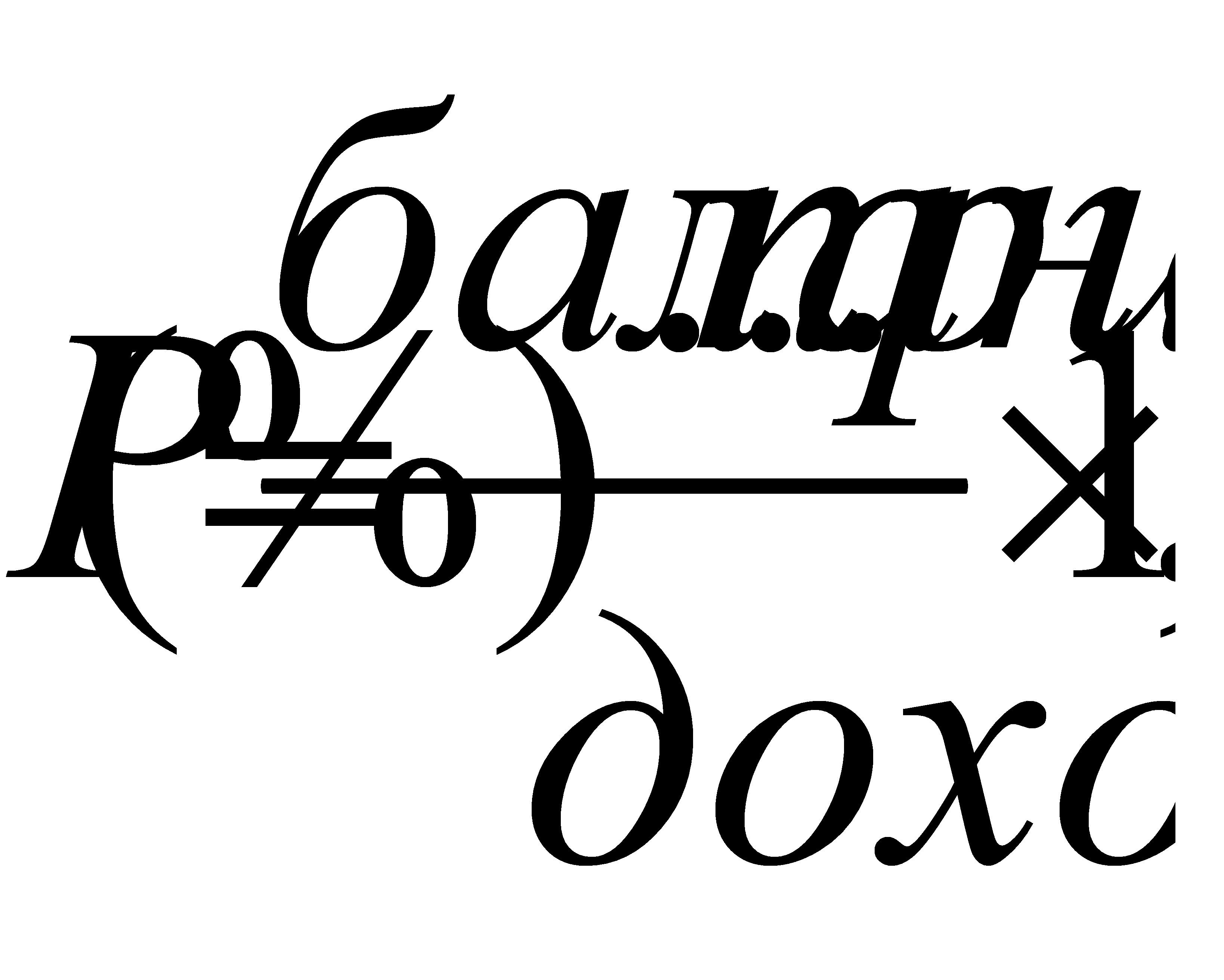

Для оценки финансовой устойчивости как отношения доходов к расходам за отчетный период можно использовать коэффициент финансовой устойчивости страхового фонда:

(2)

(2)

где – Д - сумма доходов за отчетный период, руб.;

ЗФ – сумма средств в запасных фондах на конец отчетного периода, руб.;

Р – сумма расходов за отчетный период, руб.

Финансовая устойчивость страховой организации будет тем выше, чем больше будет значение коэффициента устойчивости страхового фонда.

Пример:

Оценить финансовую устойчивость страховых организаций, используя коэффициент финансовой устойчивости страхового фонда.

Страховой организацией «Альфа» получено доходов на сумму 185 млн.руб., осуществлено страховых выплат на сумму 34,6 млн. руб., расходы на ведение дела составили 5,6 млн. руб., объем средств в запасных фондах на конец отчетного периода – 35 млн. руб..

Страховой организацией «Дельта» получено доходов на сумму 345,6 млн.руб., осуществлено страховых выплат на сумму 379,5 млн. руб., расходы на ведение дела составили 8 млн. руб., объем средств в запасных фондах на конец отчетного периода – 105,5 млн. руб..

Вывод:

Для «Альфы» коэффициент финансовой устойчивости страхового фонда составит 5,5, а для «Дельты» 1,2, на основании этого «Альфа» финансово более устойчивая, чем «Дельта»

Важным фактором, характеризующим финансовую устойчивость страховой организации, кроме солидного уставного капитала и немалых резервных фондов, являетсярентабельность страховых операций, которая выражается отношением балансовой (валовой) прибыли к доходной части:

(3)

(3)

Однако в силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т. е. необходимого и прибавочного продукта, созданного в других производственных сферах. Поэтому более корректным будет определять рентабельность страховых операций как показатель уровня доходности, а именно как отношение общей суммы прибыли за определенный период к совокупной сумме страховых взносов за тот же период:

Д= сумма БП\ сумма СВ (4)

где Д - доходность;

БП- сумма балансовой прибыли за год, руб.;

СВ- совокупная сумма страховых взносов за год, руб.

| <== предыдущая страница | | | следующая страница ==> |

| Инвестиционная деятельность страховщиков | | | Тема 7. «Страхование имущества юридических лиц» |

Дата добавления: 2014-11-08; просмотров: 851; Нарушение авторских прав

Мы поможем в написании ваших работ!